ATR 채널 돌파 기반의 양적 거래 전략

개요

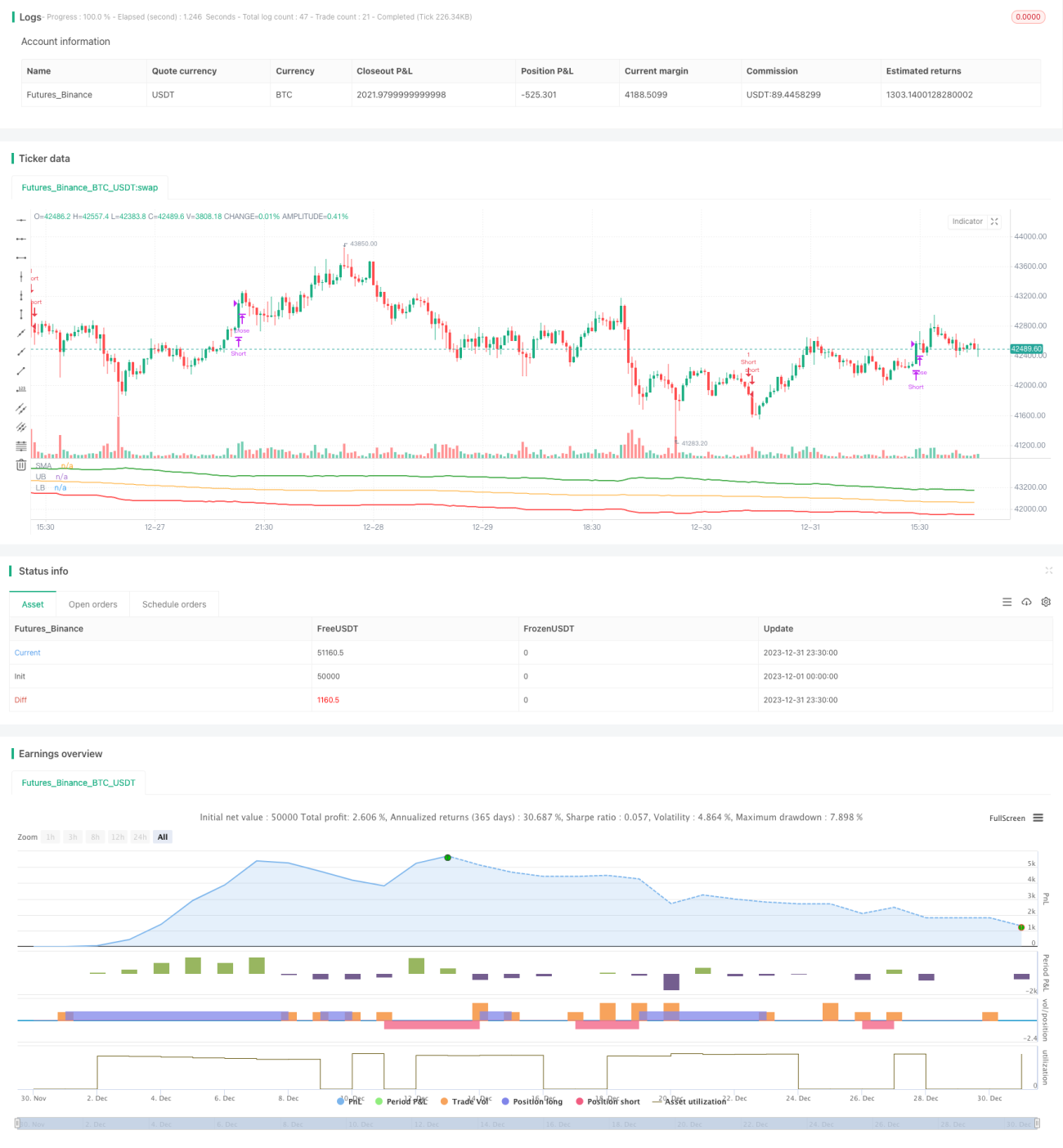

이 전략은 평균 실제 범위(ATR)를 계산하여 형성된 채널을 기반으로 거래를 진행합니다. 구체적으로는 일정 기간의 SMA 이동평균선을 계산한 후, ATR 값을 이용해 채널의 상단과 하단을 설정합니다. 가격이 채널 상단을 돌파하면 매수, 채널 하단을 하향 돌파하면 매도하며, 가격이 SMA 이동평균선을 다시 하향 돌파하면 청산합니다.

전략 원리

해당 전략의 핵심 논리는 ATR 채널을 기반으로 합니다. ATR 지표는 시장의 변동성과 주가 움직임을 효과적으로 반영하며, 일반적으로 손절선과 수익 목표를 설정하는 데 사용됩니다. 이 전략은 먼저 n기간(기본값 150기간)의 SMA 이동평균선을 계산한 후, ATR 값과 참조 계수를 사용하여 채널 상단과 하단의 위치를 결정합니다. 구체적인 계산 공식은 다음과 같습니다:

상단 = SMA 이동평균선 + ATR 값 × 상단 계수(기본값 4)

하단 = SMA 이동평균선 - ATR 값 × 하단 계수(기본값 4)

주가가 상승하여 상단을 돌파하면 주가가 추세 채널에 진입하여 계속 상승할 것임을 나타내므로 매수합니다. 주가가 하락하여 하단을 돌파하면 주가가 반전하여 하락하기 시작함을 의미하므로 매도합니다. 청산 신호는 주가가 다시 SMA 이동평균선을 하향 돌파하면 모든 매수 포지션을 청산하고, 주가가 다시 SMA 이동평균선을 상향 돌파하면 모든 매도 포지션을 청산합니다.

전략 장점

-

평균 실제 범위(ATR)를 채널 범위 참고 지표로 사용하여 시장 변동성을 더 정확하게 포착할 수 있습니다. ATR은 시장 변동성을 효과적으로 측정하므로 더 적절한 채널 범위를 설정할 수 있습니다.

-

SMA 이동평균선 + ATR 채널의 이중 필터링으로 거래 신호의 신뢰성이 높아집니다. 가격이 채널 상단 또는 하단을 돌파할 때만 거래 신호가 발생하므로 불필요한 가짜 신호를 피할 수 있습니다.

-

매개변수 최적화를 통해 주가 상승 및 하락 기회를 최대한 포착하여 추세를 활용한 수익을 얻을 수 있습니다. 채널 폭과 기간을 최적화할 수 있습니다.

-

전략 로직이 단순하고 명확하여 이해와 구현이 쉽습니다. 지표와 채널 판단을 기반으로 매수와 매도를 결정하는 방식이 매우 직관적입니다.

-

매수 및 매도 양방향 거래 전략을 포함하여 주가 상승 및 하락 장세 모두에서 수익을 얻을 수 있습니다.

리스크 분석

-

채널 돌파 거래는 주요 지점에서 손실이 발생하기 쉽습니다. 돌파가 가짜 돌파일 경우 단기적으로 큰 손실이 발생할 수 있습니다.

-

SMA 이동평균선의 시스템 리스크가 커서 시장 변화를 신속하게 반영하지 못할 수 있습니다. 가격이 이미 하락 추세에 진입했지만 SMA 이동평균선이 아직 전환되지 않을 수 있습니다.

-

ATR 및 계수 매개변수가 부적절하게 설정되면 채널 범위의 합리성에 영향을 미칩니다.

-

강세장에서는 매도 거래가 지속적으로 손실을 볼 수 있습니다. 반대로 약세장에서는 매수 거래가 지속적으로 손실을 볼 수 있습니다.

리스크에 대한 대응 방안:

-

거래 빈도를 적절히 조정하여 가짜 돌파 리스크를 줄입니다. 또는 두 번째 필터 조건을 설정하여 주요 지점에서 손실을 방지합니다.

-

MACD, KDJ 등 다른 지표를 결합하여 SMA에 이중 확인을 수행함으로써 시스템 리스크를 피합니다.

-

매개변수 최적화를 통해 적절한 ATR 기간과 채널 계수를 선택하여 채널 범위의 합리성을 보장합니다.

-

큰 레벨의 시장 구조를 판단하여 추세 거래 방향을 선택합니다. 강세장에서는 매수, 약세장에서는 매도합니다.

최적화 방향

해당 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

-

다른 기술 지표를 추가하여 가짜 돌파를 방지합니다. 채널 돌파 시 MACD, KDJ 등의 지표 신호를 함께 확인하여 다중 확인을 수행할 수 있습니다.

-

ATR 및 채널 계수 매개변수를 최적화하여 채널 범위가 현재 시장 상태에 더 적합하도록 합니다. 이를 위해서는 많은 백테스트와 최적화를 통해 최적의 매개변수 조합을 찾아야 합니다.

-

자동 손절 전략을 추가하여 단일 거래의 최대 손실 리스크를 관리합니다. 이동 손절은 일반적인 선택 사항입니다.

-

추세가 이탈할 때 즉시 손절할 수 있습니다. 예를 들어 가격이 SMA 이동평균선에서 일정 범위를 벗어나면 손절합니다.

-

더 큰 레벨의 시장 구조 분석 지표를 결합하여 강세장/약세장을 구분하고 해당 방향으로 돌파 거래를 수행합니다. 예를 들어 주봉 레벨에서 추세를 확인한 후 일중 돌파 거래를 진행합니다.

요약

해당 전략은 SMA 이동평균선 + ATR 채널 이중 트랙 형태를 기반으로 가격이 채널 상단 또는 하단을 돌파할 때 해당 방향으로 거래하는 전형적인 채널 돌파 전략입니다. 장점은 이중 지표 필터링으로 돌파 신호의 신뢰성이 비교적 높다는 점이며, 단점은 어느 정도 가짜 돌파 리스크가 존재한다는 점입니다. 매개변수 최적화, 손절 전략 추가, 추세 판단 결합 등을 통해 더욱 완성하면 전략의 신뢰성을 높이고 시장 구조에 부합하는 안정적인 수익을 얻을 수 있습니다. 이 전략은 간단하고 실행이 쉬우므로 탐구와 최적화 실천을 진행할 가치가 있습니다.

- 1