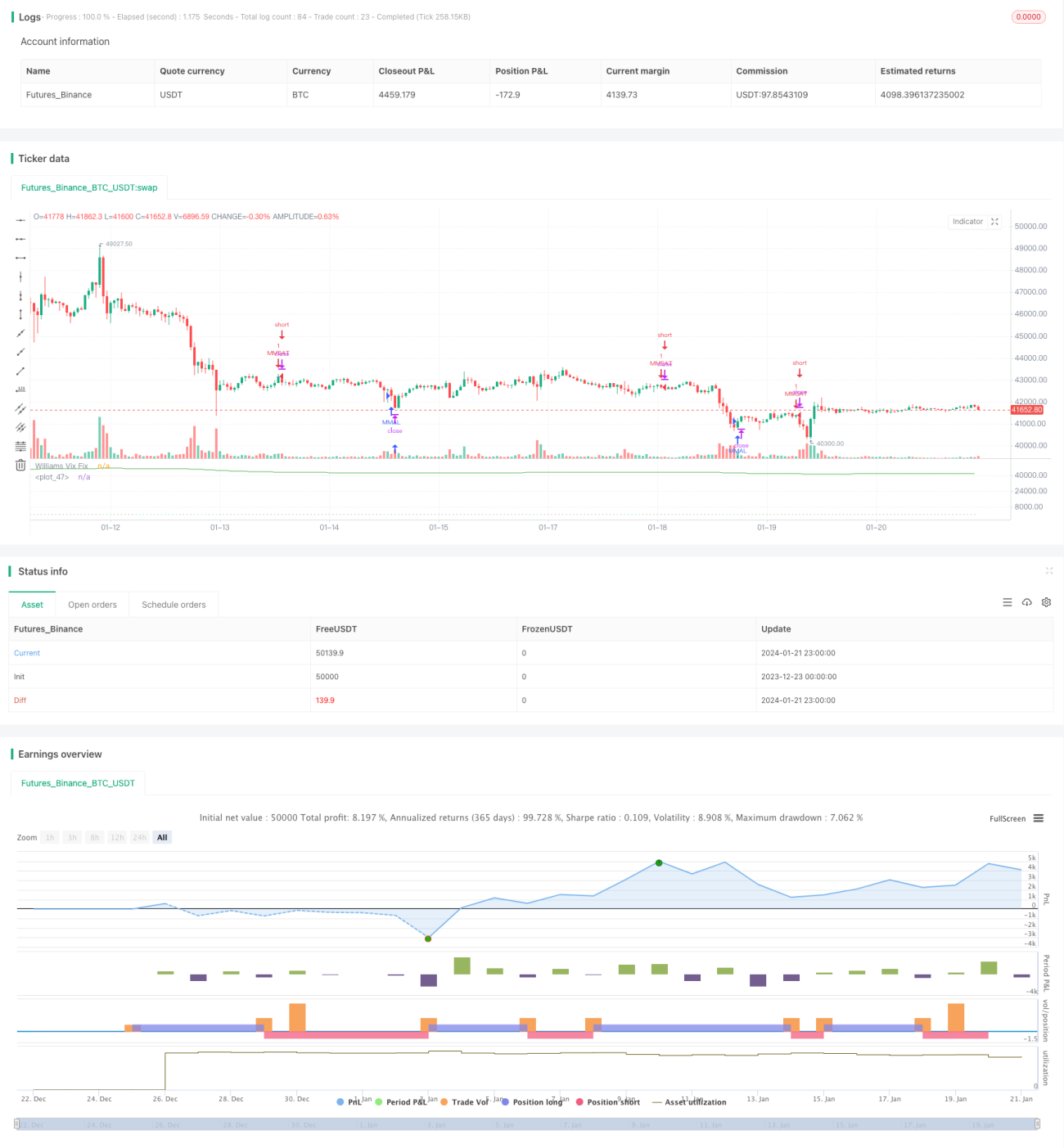

Williams VIX 지표와 DEMA 지표를 기반으로 한 다중 시간대 거래 전략

개요

이 전략은 먼저 일정 기간 내 최고가와 최저가의 차이를 최고가로 나누어 윌리엄 VIX 지표를 계산합니다. 그런 다음 볼린저 밴드의 표준편차 원리를 결합하여 상단 밴드와 하단 밴드를 설정합니다. 동시에 일정 기간 내 백분위를 기반으로 익절 범위를 설정합니다. 진입(entry) 부분에서는 가격이 상단 밴드를 하향 돌파하고 DEMA 지표 아래에 있을 때 매수하고, 가격이 하단 밴드를 상향 돌파하고 DEMA 지표 위에 있을 때 매도합니다.

전략 원리

이 전략은 윌리엄 VIX 지표를 활용하여 시장 변동성과 위험을 판단함과 동시에 DEMA 지표를 보조하여 가격 추세를 판단합니다.

먼저 윌리엄 VIX 지표의 계산 공식은 다음과 같습니다.

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

여기서 n은 매개변수 기간을 의미합니다. 이 지표는 일정 기간 내 최고가와 최저가 사이의 변동성을 반영합니다. 값이 높을수록 변동성이 크고 위험이 높다는 것을 의미합니다.

이를 바탕으로 이 전략은 볼린저 밴드의 개념을 적용합니다. 상단 밴드를 중간 밴드 + n * 표준편차로, 하단 밴드를 중간 밴드 - n * 표준편차로 설정합니다. 가격이 상단 밴드에 가까워지면 변동성이 확대되어 매수 기회를, 가격이 하단 밴드에 가까워지면 변동성이 축소되어 매도 기회를 나타냅니다.

또한 이 전략은 일정 기간 내 백분위 원리에 기반한 익절 범위를 설정합니다. 예를 들어 90분위는 통계 기간 내 최근 90%의 가격을 의미합니다. 가격이 해당 분위를 초과하면 변동성이 이미 상당히 크므로 익절을 고려할 수 있습니다.

구체적인 거래 전략에서는 DEMA 지표를 결합하여 추세를 판단합니다. 가격이 상단 밴드를 하향 돌파하고 DEMA 아래에 있을 때만 매수하고, 가격이 하단 밴드를 상향 돌파하고 DEMA 위에 있을 때만 매도합니다.

전략 장점 분석

이 전략은 변동성을 판단하는 윌리엄 VIX 지표, 표준편차 원리에 기반한 볼린저 밴드, 추세를 판단하는 DEMA 지표를 결합하여 종합성이 매우 높으며 시장의 두 가지 주요 요소인 위험과 추세를 잘 포착할 수 있습니다.

구체적으로, 윌리엄 VIX 지표와 볼린저 밴드 상하단 밴드의 조합은 변동성 위험을 판단할 수 있고, DEMA 지표는 가격 추세 방향을 판단할 수 있으며, 익절 범위 설정은 수익을 확정하고 과도한 탐욕을 방지합니다.

따라서 이 전략은 위험과 추세 두 측면에서 모두 우수하여 좋은 진입 시점을 선택할 수 있을 뿐만 아니라 익절 범위를 통해 이미 얻은 충분한 이익이 반전될 위험을 피할 수 있어 안정적이고 보수적인 전략이라 할 수 있습니다.

전략 위험 분석

이 전략의 가장 큰 위험은 변동성 지표와 추세 지표 간 불일치가 발생할 수 있다는 점입니다. 즉, 윌리엄 VIX 지표가 변동성 증가를 나타내며 가격이 볼린저 밴드 상단 또는 하단에 근접했을 때 DEMA 지표의 판단이 이와 일치하지 않는 경우입니다. 예를 들어 변동성은 매수 기회를 나타내지만 DEMA는 하락 추세를 나타낼 수 있습니다. 이때 손실이 발생할 수 있습니다.

또한 익절 범위를 지나치게 보수적으로 설정하면 전략의 수익성이 저하됩니다. 분위 매개변수를 너무 낮게 설정하면 익절이 거의 발생하지 않아 수익을 확정하지 못할 수 있습니다.

최적화 방향

익절 범위 매개변수를 조정 가능한 매개변수로 설정하여 다양한 시장 환경에 대응할 수 있도록 하는 것을 고려할 수 있습니다. 구체적으로, 횡보장에서는 분위 매개변수를 적절히 높여 익절 범위를 넓히고, 뚜렷한 추세장에서는 분위 매개변수를 낮추어 적시에 익절하는 것이 좋습니다.

또한 기존 DEMA 지표 외에 다른 추세 판단 지표를 추가하여 두 지표가 일치하지 않을 때 포지션 진입을 보류함으로써 잘못된 신호로 인한 손실을 방지하는 방법도 고려할 수 있습니다.

요약

이 전략은 변동성 지표, 표준편차 원리, 추세 판단 및 익절 개념을 종합적으로 활용하여 시장의 위험과 추세 변화에 효과적으로 대응할 수 있습니다. 안정적이고 보수적이며 장기 보유에 적합합니다. 매개변수 최적화를 통해 전략의 안정성과 수익성을 더욱 강화할 수 있습니다.

- 1