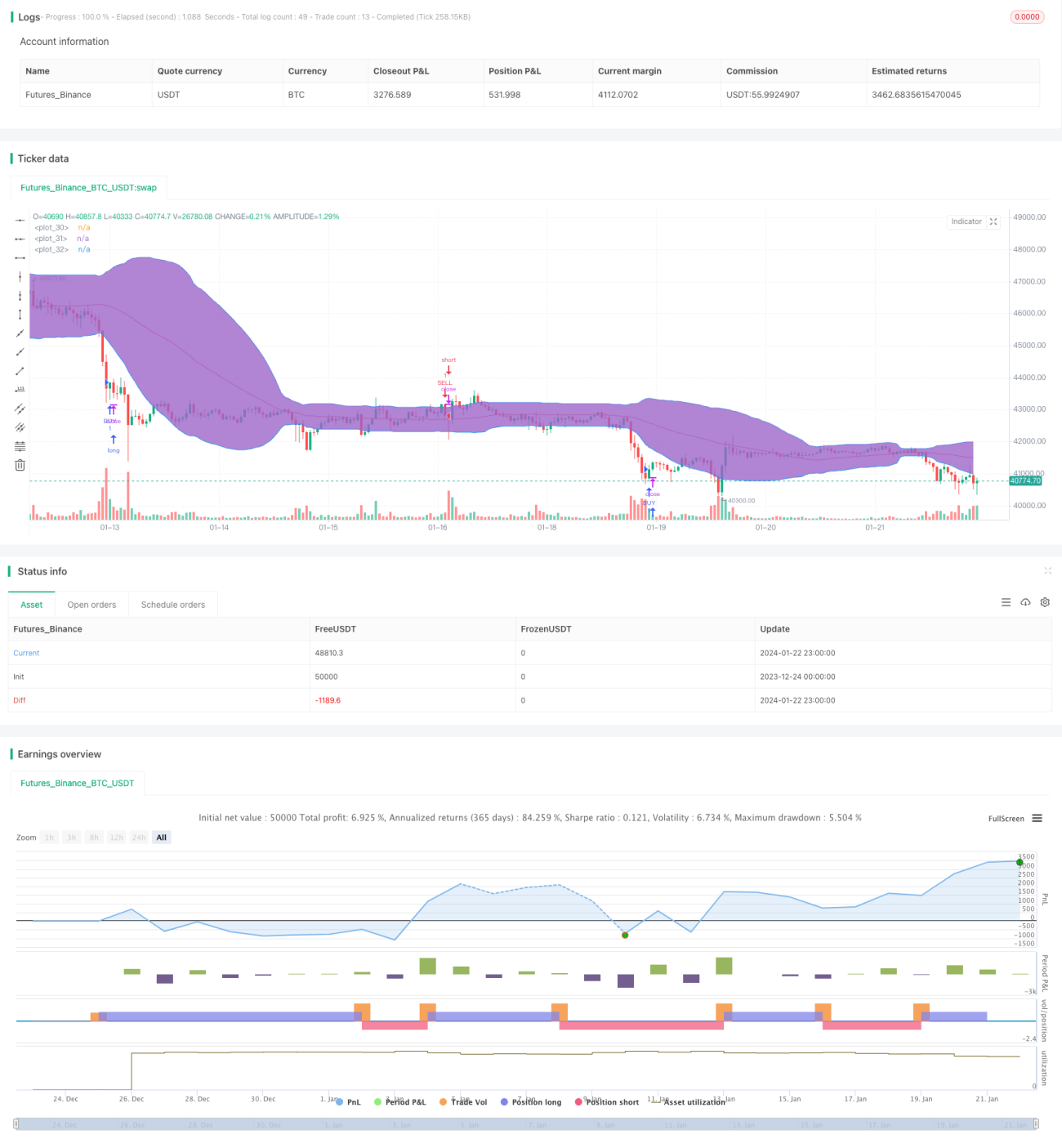

다중 지표 결합 양적 거래 전략

개요

이 전략은 RSI, StochRSI 및 볼린저 밴드 세 가지 주가 기술 지표를 활용하고, 거래 시간 및 방향 조건을 결합하여 매수 및 매도 신호를 판단하는 퀀트 트레이딩 전략입니다.

전략 원리

RSI 지표가 저가 영역보다 낮고 StochRSI 지표의 K선이 D선을 상향 돌파할 때 매수 신호로 간주합니다. 동시에 주가가 볼린저 밴드 하단보다 저렴하거나 하단을 돌파하는 것도 매수 근거로 삼습니다.

RSI 지표가 고가 영역을 초과하고 StochRSI 지표의 K선이 D선을 하향 돌파할 때 매도 신호로 간주합니다. 동시에 주가가 볼린저 밴드 상단보다 높거나 상단을 돌파하는 것도 매도 근거로 삼습니다.

RSI 지표를 통해 주가의 과매수/과매도 여부를 판단하고, StochRSI로 주가 모멘텀을, 볼린저 밴드로 주가의 고가·저가 흐름을 판단하여 다중 지표 조합으로 매매를 결정합니다.

장점 분석

다중 지표를 결합한 전략으로 지표의 적용 범위가 넓고 판단 근거가 포괄적입니다. 신호를 판단하기 전에 현재 주가 또는 지표와 그 임계값의 교차를 필요로 하므로 허위 신호를 어느 정도 필터링할 수 있습니다.

매수/매도 주문 전에 시간 조건 제한을 추가하여 특정 시간대의 위험을 피할 수 있습니다.

여러 지표의 종합적인 판단을 통해 다양한 유형의 추세에 대응할 수 있어 전략의 효율성을 높입니다.

위험 분석

이 전략은 주로 세 가지 지표에 의존하므로, 지표가 잘못된 신호를 보낼 경우 전략에 손실이 발생할 수 있습니다. 지표들은 서로 검증되어야 하며, 특정 지표에 완전히 의존해서는 안 됩니다. 예를 들어 특정 기간 동안 RSI가 횡보하면 허위 신호 발생 가능성이 높아집니다.

전략에 추가된 시간 판단 조건으로 인해 유리한 장세를 놓칠 수도 있습니다.

종목 선정이 부적절할 경우, 예를 들어 과장 효과가 심한 주식의 경우 지표의 유효성이 크게 떨어질 수 있으므로 해당 지표에 대한 주식의 적합성을 연구해야 합니다.

최적화 방향

-

최대 손실폭 제한 등의 리스크 관리 수단을 추가하여 손실을 제한할 수 있습니다.

-

지표의 매개변수를 조정하여 선택한 주식에 더 잘 맞출 수 있습니다. 예를 들어 RSI 매개변수를 더 빠르게 설정하여 더 빠른 가격 변동을 감지할 수 있습니다.

-

필터 메커니즘을 추가합니다. 예를 들어 주가가 볼린저 밴드 중간에 있을 때 거래를 유보하여 횡보 장세를 피하고, 장 시작 및 마감 부근에서 주문을 막아 갭 리스크를 회피합니다.

-

종목 선정 시 기업의 펀더멘털을 참조하여 재무 분식이 심한 주식을 피할 수 있습니다. 또한 업종 및 시가총액을 고려하여 대형주를 선택할 수 있습니다.

요약

이는 전형적인 다변량 기술 지표 전략으로, 지표 조합이 비교적 균형 있고 적용 범위가 넓으며 주문 조건이 엄격하여 효과적인 종목 선정을 통해 수익을 실현하고 손실폭을 일정 범위 내로 제어할 수 있습니다. 지표 및 매개변수 최적화를 통해 시장에 더 잘 적응할 수 있으며, 리스크 관리 메커니즘을 추가하여 위험을 최대한 회피하고 전략의 안정성과 신뢰성을 더욱 높일 수 있습니다.

- 1