RSI 다공 분기 지표

개요

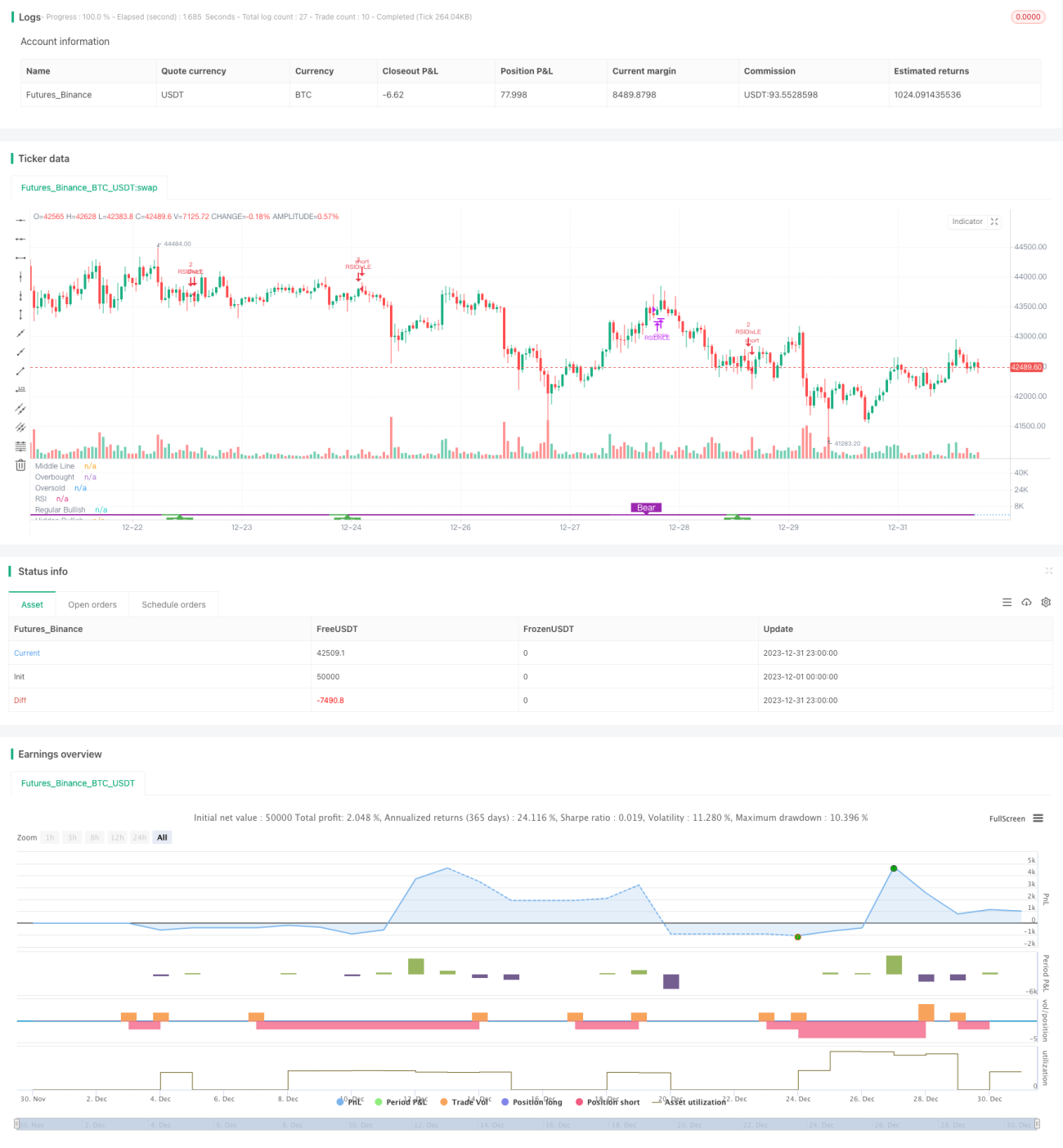

RSI 매수·매도 다이버전스 지표는 RSI(상대강도지수)를 기반으로 한 정량적 거래 전략입니다. 이 전략은 RSI 지표와 가격 사이의 다이버전스를 분석하여 가격 추세 반전 기회를 발견하고, 저점 매수 고점 매도를 실현합니다.

전략 원리

이 전략의 핵심 지표는 RSI입니다. RSI 지표와 가격 사이의 '다이버전스'를 분석합니다. 여기서 '다이버전스'란 RSI 지표와 가격 사이에 반대 신호가 발생하는 것을 의미합니다.

구체적으로, RSI가 더 낮은 저점을 형성하는 반면 가격은 더 높은 저점을 형성할 때, 이는 RSI와 가격 사이의 강세 다이버전스(매수 다이버전스)입니다. 이는 가격이 반등할 가능성을 시사합니다. 전략은 이 시점에 매수 포지션을 설정합니다.

반대로, RSI가 더 높은 고점을 형성하는 반면 가격은 더 낮은 고점을 형성할 때, 이는 RSI와 가격 사이의 약세 다이버전스(매도 다이버전스)입니다. 이는 가격이 하락 반전될 가능성을 시사합니다. 전략은 이 시점에 매도 포지션을 설정합니다.

RSI와 가격 사이의 이러한 다이버전스 지점을 포착함으로써, 전략은 가격 반전 기회를 신속히 발견하여 저점 매수 고점 매도를 실현합니다.

전략 장점

RSI 매수·매도 다이버전스 전략은 다음과 같은 장점을 가집니다:

-

가격 반전 지점을 정확하게 포착합니다. RSI와 가격의 다이버전스는 임박한 추세 반전을 예고하는 매우 효과적인 예측 신호입니다.

-

저점 매수 고점 매도를 실현합니다. 다이버전스 지점에서 포지션을 설정함으로써 상대적 저점에서 매수하고 상대적 고점에서 매도하여 정량적 거래의 모범 사례에 부합합니다.

-

기존 RSI 전략의 한계를 극복합니다. 일반적인 RSI 전략은 과매수/과매도 영역에만 주목합니다. 반면 이 전략은 RSI 지표 자체의 반전 속성을 활용하여 더 정밀한 방식으로 전환점을 포착하여 전략의 효율성을 크게 향상시킵니다.

-

간단한 매개변수 설정. 주요 매개변수는 RSI 기간과 되돌아보기 구간(룩백 기간) 두 가지로 매우 간단하여 최적화가 쉽습니다.

전략 위험

RSI 매수·매도 다이버전스 전략에는 일정한 위험도 존재합니다:

-

다이버전스 신호가 가짜 신호일 수 있습니다. RSI와 가격 사이의 다이버전스가 반드시 실제 가격 반전으로 이어지지는 않습니다. 때로는 가짜 반전이 발생하기도 합니다. 이는 거래 손실로 이어질 수 있습니다. 적절한 손절매 설정을 통해 위험을 통제할 수 있습니다.

-

추세 시장에서 성과가 저조합니다. 주가가 방향성이 뚜렷한 추세장을 보일 때, 이 전략의 수익 공간은 상대적으로 작아집니다. 이러한 경우에는 일시적으로 전략 사용을 중단하고 새로운 횡보장을 기다리는 것이 좋습니다.

-

복리 위험. 전략이 복리 매개변수를 설정한 경우, 여러 번의 손실 거래를 겪으면 계좌 손실이 가속화될 수 있습니다. 포지션 규모와 손절매 지점을 통제하여 위험을 낮춰야 합니다.

전략 최적화

이 전략은 다음과 같은 측면에서 추가로 최적화할 수 있습니다:

-

다른 지표와 결합하여 신호 필터링. MACD, KDJ 등 다른 지표를 추가하여 RSI 다이버전스 지점을 검증하고 가짜 신호를 걸러내어 전략 승률을 높일 수 있습니다.

-

RSI 매개변수 최적화. 다양한 RSI 기간 매개변수를 테스트하여 해당 상품 특성에 더 잘 맞는 RSI 기간 설정을 찾을 수 있습니다. 일반적으로 6~15 사이의 값이 효과적입니다.

-

되돌아보기 구간(룩백 기간) 최적화. 되돌아보기 구간은 전략의 거래 빈도에 직접적인 영향을 미칩니다. 다양한 매개변수를 테스트하여 최적의 빈도를 찾을 수 있습니다. 일반적으로 5~15 사이의 값이 효과적입니다.

-

손절매 전략 추가. ATR(평균 진폭), 이동 손절매 등의 방식을 기반으로 합리적인 손절매 로직을 설정할 수 있습니다. 손실 발생 시 신속하게 손절매하여 전략 위험을 효과적으로 통제할 수 있습니다.

요약

RSI 매수·매도 다이버전스 전략은 RSI 지표 자체의 반전 속성을 분석하여 가격 변동의 전환점을 정밀하게 포착합니다. 이를 통해 저점 매수 고점 매도의 거래 전략을 실현합니다. 전통적인 RSI 과매수/과매도 전략에 비해, 이 전략은 더 세밀하고 원초적인 RSI 특성을 활용하여 전략의 효율성을 크게 향상시킵니다. 매개변수 최적화 및 위험 관리와 결합할 때, 횡보장에서의 단기 거래 기회를 포착하는 데 매우 적합합니다.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1