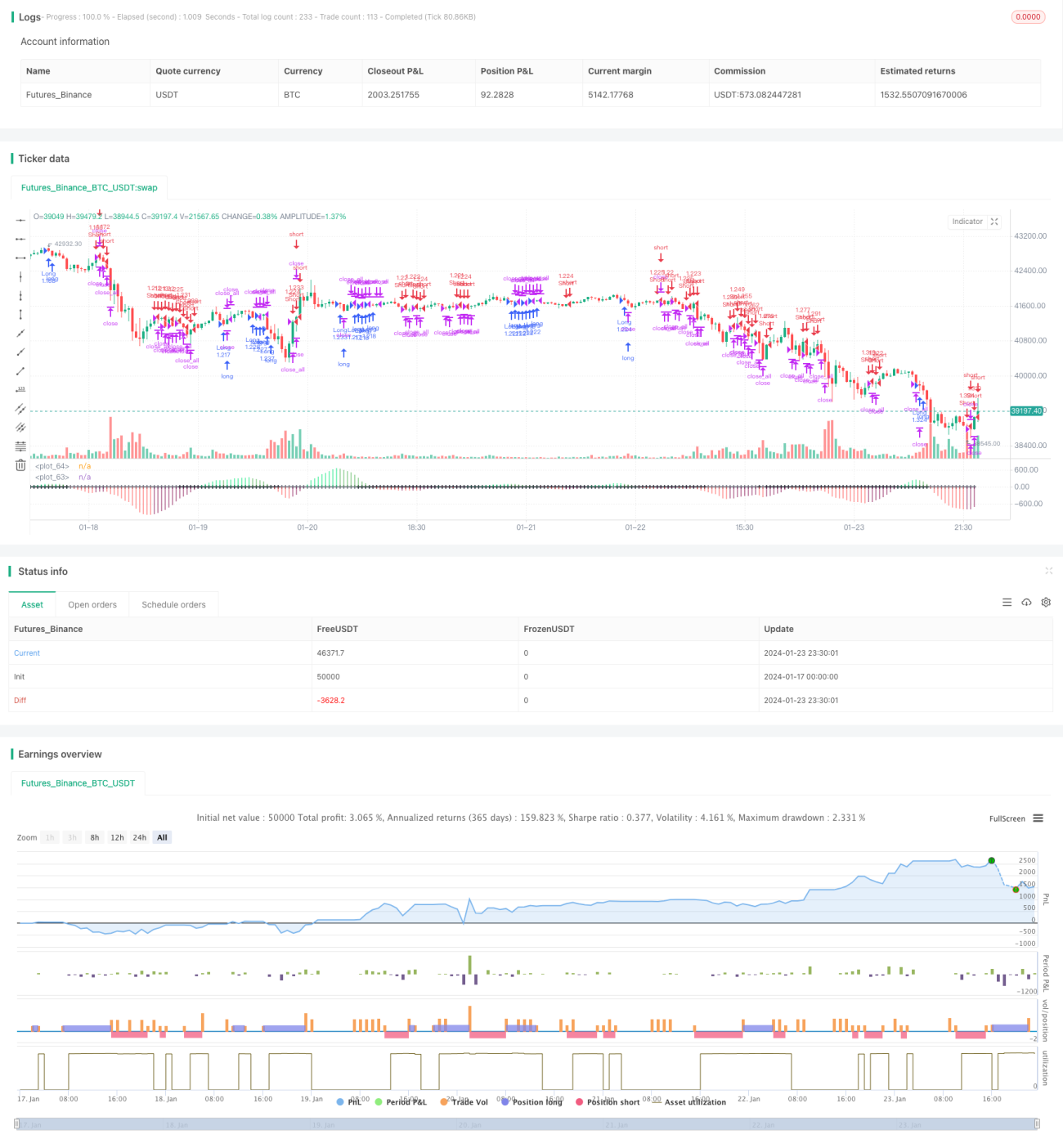

개요

본 전략은 볼린저 밴드, KC 채널, 캔들 색상 등 다중 지표를 통해 시장의 압축과 확장을 판단하고, establishment 추세 방향을 결합하여 추세가 전환되는 시점에 매매를 실행합니다.

전략 원리

-

볼린저 밴드 계산. 볼린저 밴드 중간선은 N일 종가의 단순이동평균선이며, 상단선은 중간선 + KC 채널의 N일 실제변동폭(ATR)의 M배, 하단선은 중간선 - KC 채널의 N일 실제변동폭의 M배입니다.

-

KC 채널 계산. KC 채널 중간선은 N일 종가의 단순이동평균선이며, 상단선은 중간선 + N일 실제변동폭의 M배, 하단선은 중간선 - N일 실제변동폭의 M배입니다.

-

압축과 확장 판단. 볼린저 밴드 상단선이 KC 채널 상단선보다 낮고 볼린저 밴드 하단선이 KC 채널 하단선보다 높을 때를 압축(compression)이라 하고, 볼린저 밴드 상단선이 KC 채널 상단선보다 높고 볼린저 밴드 하단선이 KC 채널 하단선보다 낮을 때를 확장(expansion)이라 합니다.

-

establishment 추세 계산. N일 종가 - N일 최고가와 최저가의 평균값을 입력으로 하여 N일 선형회귀를 계산하며, 그 값이 0보다 크면 establishment 상승 추세, 0보다 작으면 establishment 하락 추세를 나타냅니다.

-

매매 신호. establishment 상승 시, 짧은 양봉과 확장(expansion)이 매수 신호입니다. establishment 하락 시, 짧은 음봉과 압축(compression)이 매도 신호입니다.

전략 장점

-

다중 지표 판단으로 신호 정확도 향상. 볼린저 밴드, KC 채널, 캔들을 결합하여 시장 흐름을 판단하므로 거짓 신호를 피할 수 있습니다.

-

establishment 추세 판단으로 추세에 따라 매매. establishment를 활용하여 주요 추세를 파악하므로 역추세 매매를 피합니다.

-

자동 손절매로 리스크 관리. 가격이 손절매 라인에 닿으면 자동으로 포지션을 청산합니다.

전략 리스크

-

볼린저 밴드와 KC 채널 파라미터 설정이 부적절하면 압축 및 확장 판단이 잘못될 수 있습니다.

-

establishment 추세 판단이 지연되어 추세 전환점을 놓칠 수 있습니다.

-

돌발 이벤트로 인한 큰 변동 발생 시 손절매가 불가능하여 큰 손실 위험이 있습니다.

최적화 방법: 볼린저 밴드와 KC 채널 파라미터 조정, ADX 등 보조 지표 활용하여 판단 보조; establishment 이동평균 주기 업데이트로 지연 감소; 손절매 라인 설정 시 버퍼 추가.

전략 최적화 방향

-

더 많은 기술 지표 결합으로 포지션 진입 신호 정확도 향상. 예: KDJ, MACD 등.

-

establishment 이동평균선의 주기 파라미터 최적화하여 새로운 추세를 더 잘 포착.

-

거래량 지표 추가로 거짓 돌파 방지. 예: OBV(에너지 흐름 지표), Accumulation/Distribution 등.

-

다중 시간 프레임 판단으로 중장기 및 단기 신호 구분. 갇힘(역추세) 방지.

-

AI 파라미터 최적화, search 열거 및 search 최적 파라미터 조합. 과적합 감소.

요약

본 전략의 주요 아이디어는 볼린저 밴드로 시장의 압축과 확장을 판단하고, establishment 추세로 주요 추세 방향을 보조적으로 파악하며, 압축과 확장의 전환점에서 establishment 반대 방향으로 매매하는 것입니다. 전략의 장점은 신호가 비교적 정확하고 손절매가 있으며 거짓 신호를 피할 수 있다는 점입니다. 최적화 방향으로는 다중 지표 결합, 추세 판단 파라미터 최적화, 거래량 지표 추가, 다중 시간 프레임 판단, AI 최적화 등이 있습니다. 전반적으로 본 전략은 시장의 자기 유사성과 주기적 작동 법칙에 기반하여 지표를 통해 시장 리듬의 변화를 묘사하고, 에너지가 축적에서 방출로 전환되는 핵심 지점에서 매매를 실행하는 전형적인 타이밍 매매 전략입니다.

- 1