추세 각도 이동평균선 교차 전략

개요

이 전략은 이동 평균선의 기울기 각도를 계산하여 추세 방향을 판단하고, 가격 변화율 지표를 결합하여 장단기 양방향 거래를 수행합니다. 본질적으로 이동 평균선 기울기 각도로 가격 추세를 판단하고, 가격 변화율 지표로 횡보장을 필터링하는 추세 추종 전략입니다.

전략 원리

이 전략은 주로 다음 지표를 기준으로 판단합니다:

-

이동 평균선 각도: Jurik 이동 평균과 지수 이동 평균선의 기울기 각도를 계산하여 가격 추세 방향을 판단합니다. 각도가 0보다 크면 상승 추세, 0보다 작으면 하락 추세입니다.

-

가격 변화율: 최근 12개 봉의 종가 변화율을 계산하여 변동성을 통해 유효하지 않은 신호를 필터링합니다.

이동 평균선 각도가 상승(0보다 큼)하고 가격 변화율이 조건을 만족하면 매수하고, 이동 평균선 각도가 하락(0보다 작음)하고 가격 변화율이 조건을 만족하면 매도합니다.

구체적으로, 전략은 먼저 Jurik 이동 평균과 EMA의 기울기 각도를 계산합니다. 그런 다음 가격 변화율 지표를 계산하여 횡보 기간을 필터링합니다. 이동 평균선 각도가 추세를 나타내고 가격 변화율이 조건에 부합할 때 거래 신호가 발생합니다.

장점 분석

이 전략은 다음과 같은 장점이 있습니다:

- 이동 평균선 기울기를 사용한 추세 판단이 매우 신뢰할 수 있으며 승률이 높습니다.

- 가격 변화율 지표는 횡보 변동을 효과적으로 필터링하여 불필요한 거래를 방지합니다.

- Jurik 이동 평균은 돌파에 신속하게 반응하고 EMA는 안정적인 추세 판단을 제공하여 서로 보완됩니다.

- 장단기 양방향 거래 방식을 채택하여 추세 장에서 큰 이익을 포착할 수 있습니다.

위험 분석

이 전략에는 몇 가지 위험도 존재합니다:

- 가격이 급격히 변동할 때 이동 평균선이 잘못된 신호를 발생시킬 확률이 높습니다. 이 위험은 매개변수 최적화를 통해 줄일 수 있습니다.

- 횡보장에 진입하면 이동 평균선 신호가 빈번하게 전환되어 불필요한 거래가 과도하게 발생할 수 있습니다. 추가 필터 조건을 추가하여 무효 거래를 줄일 수 있습니다.

- 돌발 상황으로 인해 가격이 갭이 발생할 경우 손절매가 뚫릴 수 있으므로 손절매 지점을 적절히 완화할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 이동 평균선 매개변수를 최적화하여 최적의 매개변수 조합을 찾고 전략 안정성을 높입니다.

- 변동성, 거래량 등의 필터 조건을 추가하여 무효 거래를 더욱 줄입니다.

- 다른 지표를 결합하여 손절매 지점을 판단함으로써 손절매를 더욱 지능화합니다.

- 적응형 거래 규모 알고리즘을 개발하여 수익을 더욱 안정적으로 만듭니다.

요약

이 전략은 전반적으로 매우 실용적인 추세 추종 전략입니다. 이동 평균선 기울기로 추세를 판단하는 것이 매우 신뢰할 수 있으며, 가격 변화율 지표는 유효하지 않은 신호를 효과적으로 필터링합니다. 또한 장단기 양방향 거래 방식을 채택하여 좋은 수익을 얻을 수 있습니다. 지속적인 최적화를 통해 이 전략은 매우 안정적이고 신뢰할 수 있는 퀀트 전략이 될 수 있습니다.

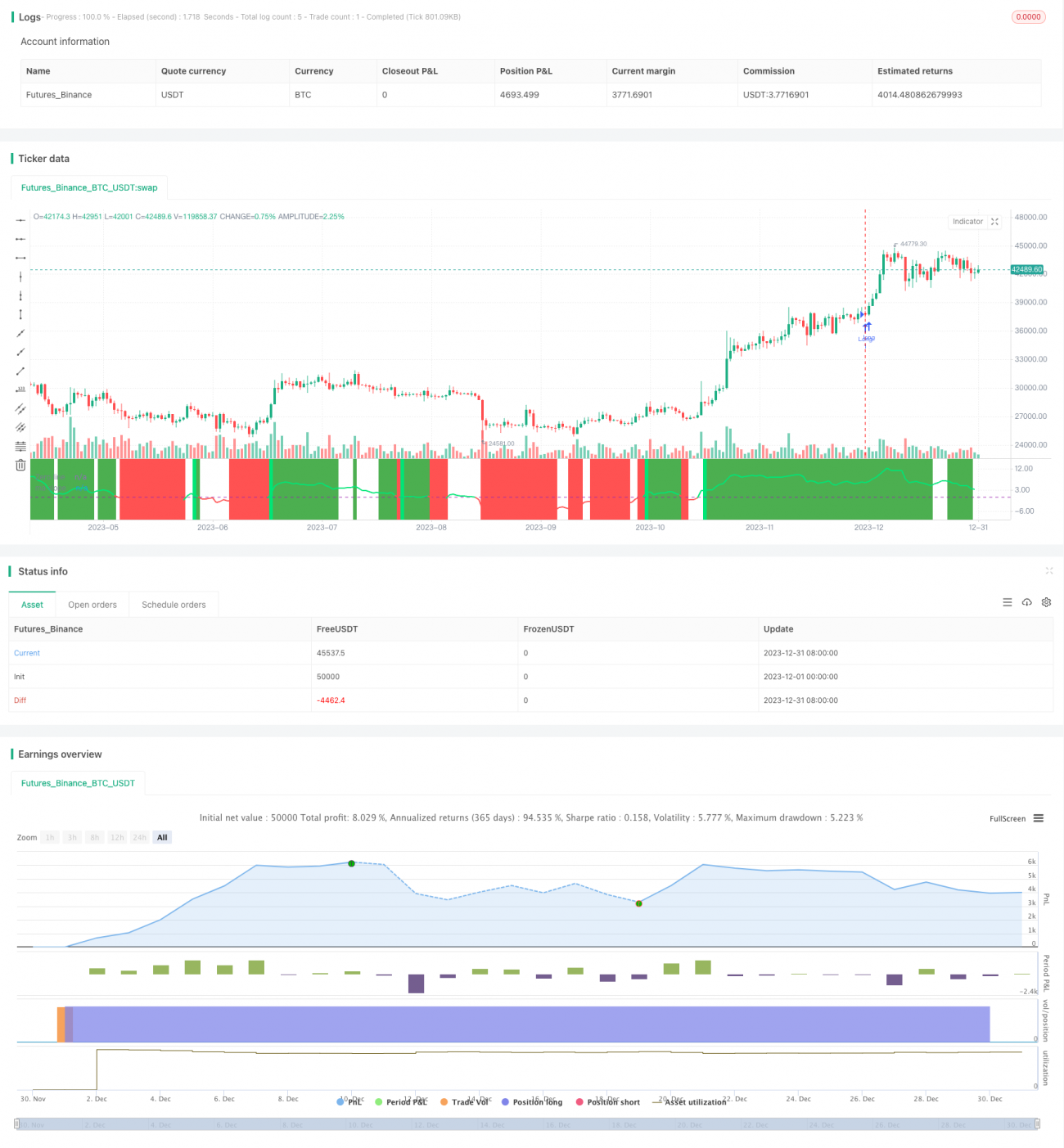

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1