ADX 지표 기반 원유 트렌드 추종 전략

1

Follow

1802

Followers

개요

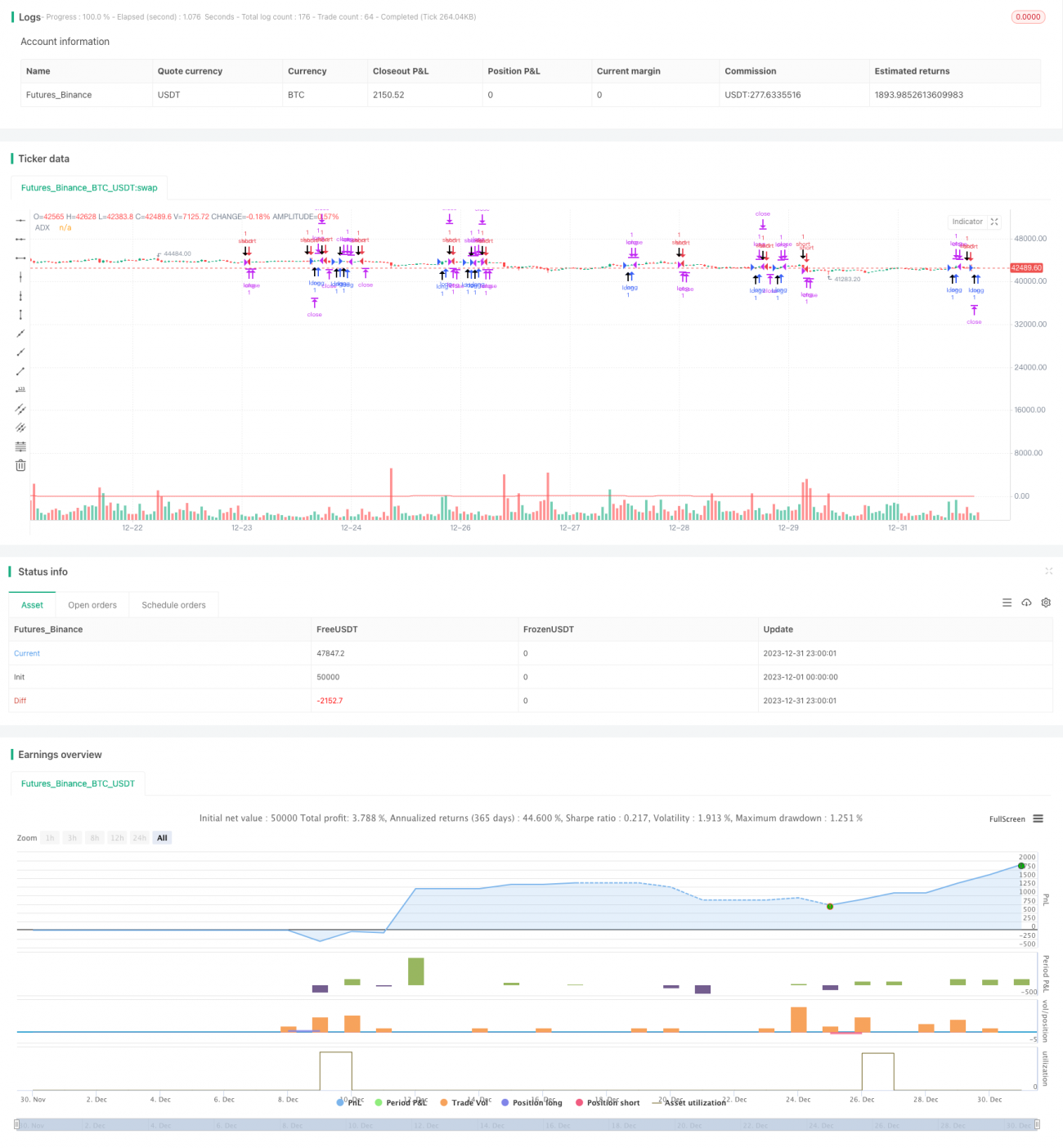

본 전략은 Kevin Davey의 무료 원유 선물 트레이딩 전략을 기반으로 변형한 것입니다. 이 전략은 ADX 지표를 활용하여 원유 시장의 추세를 판단하고, 가격 돌파 원칙을 결합하여 간단하고 실용적인 원유 자동 매매 전략을 구현합니다.

전략 원리

- 14주기 ADX 지표 계산

- ADX > 10일 때 시장에 추세가 있다고 판단

- 종가가 65개 봉 전의 종가보다 높으면 가격 돌파로 간주하여 롱 포지션 신호

- 종가가 65개 봉 전의 종가보다 낮으면 가격 돌파로 간주하여 숏 포지션 신호

- 진입 후 손절 및 이익 실현 설정

이 전략은 주로 ADX 지표로 추세를 판단하고, 추세 상황에서 고정 주기의 가격 돌파를 기반으로 매매 신호를 생성합니다. 전체 전략 로직은 매우 간단하고 명확합니다.

전략 장점 분석

- ADX를 활용한 추세 판단으로 추세 기회를 놓치지 않음

- 고정 주기 가격 돌파로 신호 생성, 백테스트 결과 양호

- 코드가 직관적이고 간결하여 이해 및 수정 용이

- Kevin Davey의 다년간 실전 검증으로 커브 피팅이 아님

전략 위험 분석

- ADX가 주요 지표이므로 매개변수 선택 및 돌파 주기 선택에 민감

- 고정 주기 돌파로 일부 기회를 놓칠 가능성

- 손절 및 이익 실현 설정이 부적절하면 손실 확대 가능

- 실전 효과와 백테스트 결과 간 차이 발생 가능

전략 최적화 방향

- ADX 매개변수 및 돌파 주기 최적화

- 포지션 수량 동적 조정 추가

- 백테스트 결과 및 실전 검증을 바탕으로 지속적인 수정 및 개선

- 머신러닝 및 딥러닝 기술 도입을 통한 전략 최적화

요약

본 전략은 전반적으로 매우 실용적인 원유 거래 전략입니다. ADX 지표를 활용한 추세 판단이 합리적이며, 가격 돌파 원칙이 간단하면서도 효과적이고 백테스트 결과도 좋습니다. 또한 Kevin Davey의 공개 무료 전략으로서 실전 신뢰성이 높습니다. 전략에 개선 여지가 있기는 하지만, 초보자나 소액 트레이더에게는 입문 및 실전 적용에 매우 적합한 선택입니다.

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy idea coded from EasyLanguage to Pinescript

//@version=5

strategy("Kevin Davey Crude free crude oil strategy", shorttitle="CO Fut", format=format.price, precision=2, overlay = true, calc_on_every_tick = true)

adxlen = input(14, title="ADX Smoothing")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1