지수 이동 평균 및 거래량 가중 다요인 퀀트 전략

개요

본 전략은 "지수 이동 평균 및 거래량 가중 다중 요인 퀀트 전략"으로, 지수 이동 평균선과 거래량 가중이라는 두 가지 요인을 결합하여 퀀트 트레이딩을 구현합니다. 이 전략은 가격 추세, 거래량 정보 및 최신 가격 정보를 종합적으로 고려하여 시장 기회를 효과적으로 포착할 수 있으며 일정한 장점을 가지고 있습니다.

전략 원리

이 전략의 핵심 지표는 nRes로, 지수 이동 평균선 xMAVolPrice, 거래량 지수 이동 평균선 xMAVol 및 최신 종가 close를 결합하여 다음 공식으로 계산됩니다.

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

여기서 xMAVolPrice는 종가와 거래량의 곱의 지수 이동 평균으로, 가격과 거래량의 종합 정보를 반영합니다. xMAVol은 순수 거래량의 지수 이동 평균입니다. nRes는 두 지수 이동 평균의 비율로, 조정된 가격 정보를 나타냅니다.

이 전략은 nRes와 최신 종가의 크기 관계를 판단하여 롱/숏 방향을 결정합니다.

if (nRes < close[1])

롱

if (nRes > close[1])

숏

nRes가 최신 종가보다 작으면 거래량 조정 후 가격이 최신 가격보다 낮다는 의미로 매수 신호입니다. nRes가 최신 종가보다 크면 거래량 조정 후 가격이 최신 가격보다 높다는 의미로 매도 신호입니다.

요약하면, 이 전략은 거래량 조정 가격 지표 nRes와 최신 종가를 비교하여 롱/숏 방향을 결정하는 전형적인 퀀트 트레이딩 전략입니다.

장점 분석

이 전략의 주요 장점은 다음과 같습니다.

- 다중 요인 정보 결합. 이 전략은 가격 정보뿐만 아니라 거래량 정보도 결합하여 주식의 다중 요인 특성을充分利用하며 시장 흐름을 더 정확하게 판단할 수 있습니다.

- 가짜 신호 감소. 거래량 가중을 통해 거래량 부족으로 인한 가짜 돌파를 필터링할 수 있습니다. 이는 불필요한 거래를 줄이고 물리는 것을 방지하는 데 효과적입니다.

- 실시간성 강화. 단순 이동 평균선 등 지표에 비해 이 전략의 지수 이동 평균선은 최신 데이터에 더 민감하여 최근 시장 변화를 더 빠르게 포착할 수 있습니다.

- 구현 용이. 이 전략은 아이디어가 간단하고 명확하여 이해와 구현이 쉬우며 퀀트 트레이딩 요구에 적합합니다.

위험 분석

이 전략은 일정한 장점이 있지만 다음과 같은 위험에 직면합니다.

- 거래량 정보의 신뢰성 부족. 거래량 지표는 조작에 취약하고 불안정하여 오해를 불러일으킬 수 있습니다.

- 롱/숏 판단 기회 부족. 단순 추세 추종 전략에 비해 이 전략의 판단 기회는 상대적으로 적어 거래 부족 현상이 발생하기 쉽습니다.

- 매개변수 선택의 어려움. 이동 평균 기간 length 등의 매개변수 선택이 전략 성과에 큰 영향을 미치며, 부적절한 선택은 수익을 크게 낮출 수 있습니다.

- 급격한 시세 변화 위험. 빠른 시세에서는 지표 계산이 최신 가격에 즉시 반응하지 못하여 최적 매매 시점을 놓칠 위험이 있습니다.

대응 방안: 매개변수 설정 최적화, 포지션 규모 엄격 통제, 손절매/이익 실현 설정; 다른 요인 지표와 결합하여 검증; 포지션 빈도 적절 조정.

최적화 방향

이 전략은 주로 다음과 같은 방향으로 최적화할 수 있습니다.

- 더 유연한 진입 로직. nRes와 종가 차이가 특정 임계값을 초과할 때 진입하도록 하여 단순 이분법 판단을 넘어 더 많은 기회를 포착할 수 있습니다.

- 포지션 관리 메커니즘 추가. 시장 변동성에 따라 각 거래의 포지션 규모를 동적으로 조정하여 위험을 효과적으로 관리할 수 있습니다.

- 다른 요인 결합. 심리 지표, 펀더멘털 요인 등 더 많은 요인을 추가하여 전략 판단을 더 포괄적으로 만들 수 있습니다.

- 매개변수 적응형 최적화. length 등의 매개변수를 자동 최적화하는 알고리즘을 구축하여 다양한 주기의 시장 특성에 적응할 수 있도록 합니다.

- 머신러닝 모델 활용. RNN 등 딥러닝 모델을 사용하여 다차원 특징을 모델링하고 엔드투엔드 비선형 전략을 구현할 수 있습니다.

요약

본 전략은 가격, 거래량 등 다중 요인 정보를 종합적으로 고려하고, 거래량 지수 이동 평균선을 통해 가격 지표를 조정한 후 최신 종가와 비교하여 거래 방향을 판단합니다. 단일 지표에 비해 정보량이 풍부하고 가짜 신호를 줄이는 등의 장점이 있습니다. 그러나 거래량 조작 가능성, 판단 시점 부족 등의 위험도 존재합니다. 향후 진입 로직 최적화, 포지션 관리, 더 많은 요인 추가 등을 통해 전략 효과를 개선할 수 있습니다.

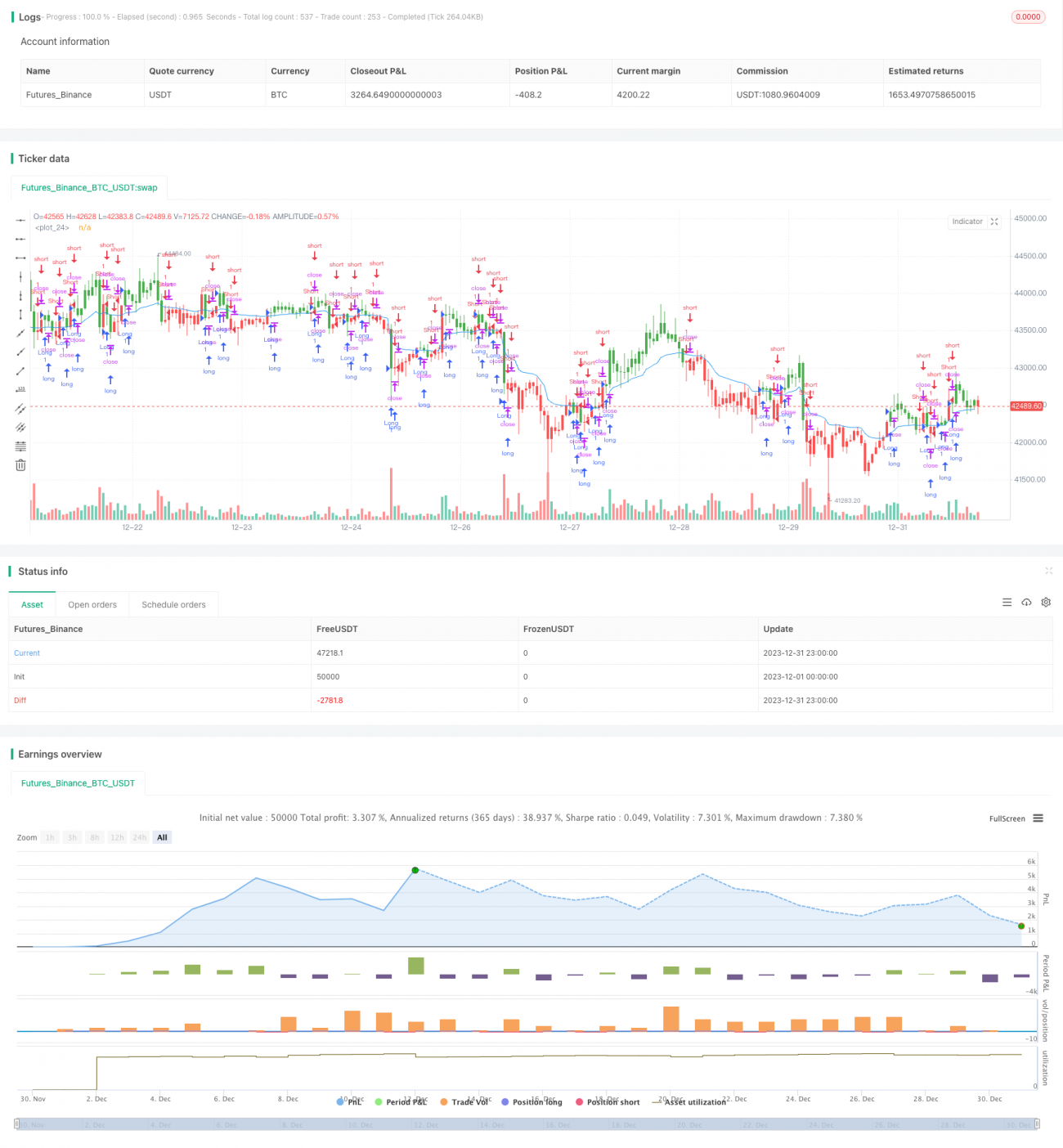

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1