이중 지표 돌파 전략 기반

1

Follow

1802

Followers

개요

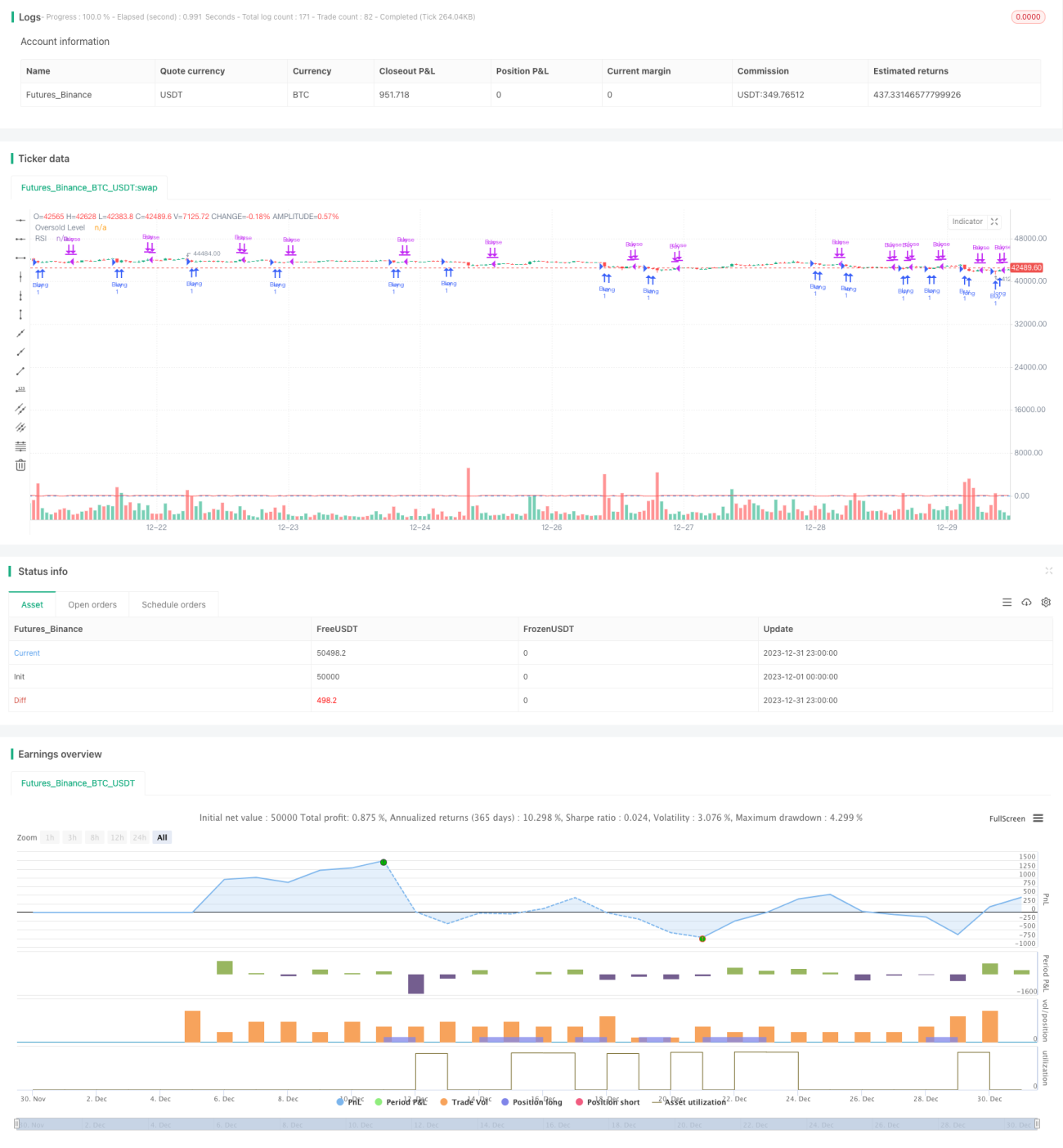

이중 지표 돌파 전략은 RSI 지표와 종가 지표를 결합하여 저가에 매수하고 고가에 매도하는 방식으로 거래합니다. 이 전략은 단순하고 실용적이며, 하락 리스크가 적어 중장기 보유에 적합합니다.

전략 원리

해당 전략은 주로 다음 두 가지 지표를 기반으로 판단합니다:

- RSI 지표: RSI2가 15 미만일 때 매수 진입합니다.

- 전일 종가: 오늘 종가가 전일 고가보다 높을 때 청산하여 이탈합니다.

진입 조건은 RSI 과매도 상태로, 주식이 크게 저평가되어 반등 가능성이 높음을 의미합니다. 이탈 조건은 종가가 전일 고가를 돌파하는 것으로, 주가가 상승 추세에 진입하고 있음을 나타내며 적절히 이익을 실현해야 합니다.

장점 분석

이중 지표 돌파 전략은 다음과 같은 장점이 있습니다:

- 전략 운용이 간단하고 실행이 용이합니다.

- 이중 지표 기반으로 허위 신호를 효과적으로 통제할 수 있습니다.

- RSI 지표의 매개변수 최적화 여지가 커 최적 상태로 조정 가능합니다.

- 중장기 추세를 추적하여 하락 리스크가 적습니다.

- 대형주 및 중형주에 광범위하게 적용 가능하며 실전 효과가 우수합니다.

리스크 분석

해당 전략은 다음과 같은 리스크도 존재합니다:

- 개별 종목의 변동성이过大하면 RSI 매개변수 조정이 필요합니다.

- 상승 추세에서 단기 조정을 예상하기 어려울 수 있습니다.

- 전일 고가 돌폭의 합리성을 평가해야 합니다.

RSI 매개변수 최적화, 시장 유형 평가, 다른 지표와의 결합을 통해 위 리스크를 회피할 수 있습니다.

최적화 방향

이 전략의 최적화 방향은 주로 다음과 같습니다:

- 다양한 주기의 RSI 지표 효과 평가

- 종가와 다른 가격 지표의 조합 테스트

- 손절 메커니즘 추가(예: 이탈 후 일정 시간 후 재진입)

- 거래량 변동을 결합하여 진입 신호의 신뢰성 평가

- 머신러닝 알고리즘을 활용한 매개변수 자동 최적화

요약

이중 지표 돌파 전략은 전반적으로 매우 실용적인 퀀트 전략입니다. 이 전략은 운용이 간단하고 하락 리스크가 적으며, 매개변수 최적화와 규칙 보완을 통해 현명하고 안정적인 퀀트 프로그램이 될 수 있습니다. 효과적으로 적용된다면 중장기 거래 기회를 제공할 수 있습니다.

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If RSI(2) is less than 15, then enter at the close.Related strategies

Comment

All comments (0)

No data

- 1