다양한 기술적 지표 모멘텀 추세 전략

개요

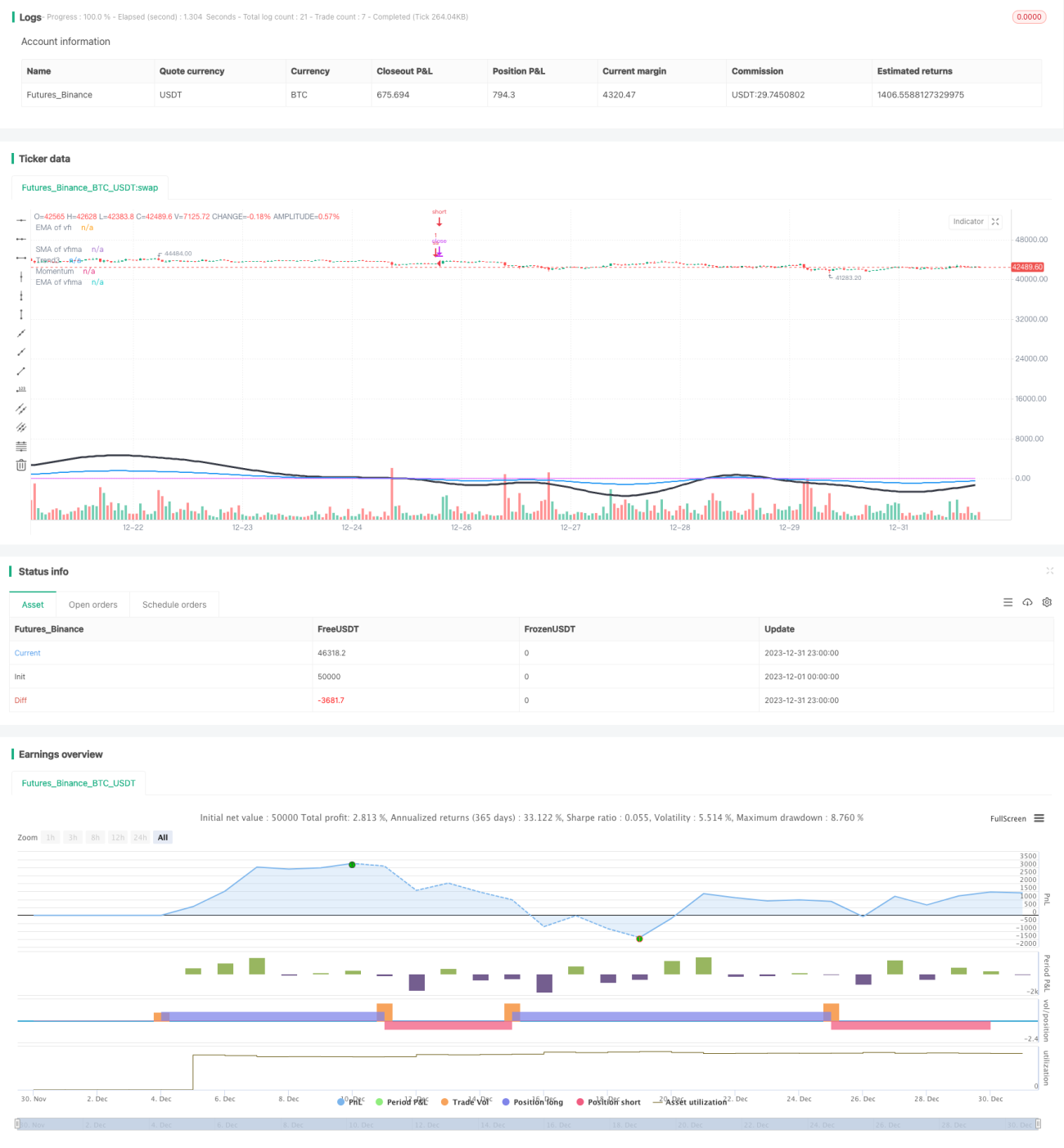

해당 전략은 이동평균선, 상대강도지수(RSI), 거래량변동지표(VFI), 실제강도지수(TSI) 등 다양한 기술적 지표를 종합적으로 활용하여 시장의 전반적인 모멘텀과 추세를 판단함으로써 중장기적인 가격 움직임을 포착합니다.

전략 원리

-

빠른선 RSI(7일), 정상선 RSI(14일), 느린선 RSI(50일)의 이동평균선을 계산하여 RSI의 매수·매도 추세와 모멘텀을 판단합니다.

-

VFI와 VFI의 이동평균선 EMA(25일), SMA(25일)를 계산하여 시장의 자금 유입·유출 상황을 파악합니다.

-

TSI의 장기 이동평균과 단기 이동평균의 비율을 계산하여 시장의 추세 강도를 판단합니다.

-

RSI, VFI, TSI의 결과를 종합하여 시장의 전반적인 모멘텀 방향을 도출합니다.

-

시장에 하락 모멘텀이 존재한다고 판단될 때 매도(공매도)하고, 시장 모멘텀이 반전될 때 공매도 포지션을 청산합니다.

장점 분석

-

여러 지표를 결합함으로써 시장의 전반적인 모멘텀과 추세를 보다 종합적이고 정확하게 판단할 수 있습니다.

-

VFI가 시장의 자금 유입·유출 상황을 반영하여 역방향 거래를 방지합니다.

-

TSI가 변동장을 걸러내어 신호의 신뢰도를 높입니다.

-

전반적으로 해당 전략은 신뢰도가 높고 승률이 우수합니다.

리스크 분석

-

여러 지표가 결합되어 파라미터 설정이 복잡하므로 최적의 파라미터를 찾기 위해 반복적인 테스트가 필요합니다.

-

진입 및 청산 전략이 단순하여 지표가 제공하는 정보를 충분히 활용하지 못할 경우 초단기 반전으로 인한 손실이 발생할 수 있습니다.

-

횡보 변동장에서는 잘못된 신호와 역방향의 소폭 손실이 발생하기 쉽습니다.

최적화 방향

-

지표 파라미터 조합을 최적화하여 최적의 파라미터를 찾습니다.

-

청산 규칙을 추가하여 지표 상황을 활용한 반전 청산을 판단합니다.

-

수익 보호 메커니즘을 추가하여 횡보장에서의 소폭 손실을 줄입니다.

요약

본 전략은 여러 지표를 종합적으로 활용하여 시장의 전반적인 모멘텀을 판단하고, 시장에 하락 모멘텀이 존재할 때 공매도로 이익을 얻습니다. 이 전략의 신뢰도는 높지만 진입 및 청산 메커니즘이 비교적 단순하여 지표 정보가 충분히 활용되지 못합니다. 파라미터 지속 최적화와 청산 규칙 강화를 통해 전략의 안정성과 수익성을 더욱 개선할 수 있습니다.

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1