이중 BB 지표 RSI 퀀트 트레이딩 전략

개요

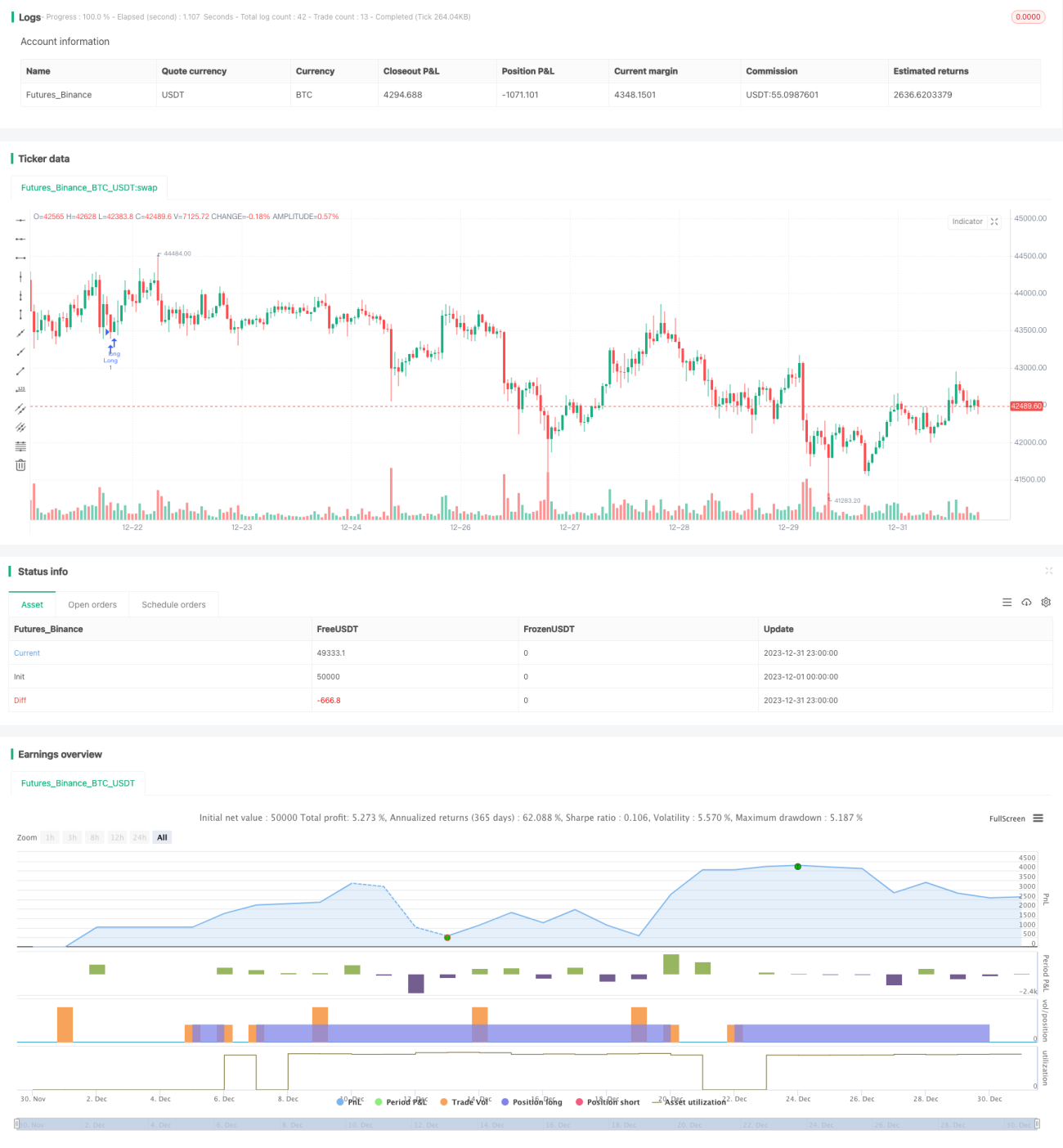

본 전략은 볼린저 밴드(Bollinger Bands) 지표와 상대강도지수(RSI) 지표를 기반으로 한 퀀트 트레이딩 전략입니다. 이 전략은 머신러닝 기법을 활용하여 Python 언어로 최근 1년간의 과거 데이터를 백테스트하고 최적화하여 최적의 파라미터 조합을 찾았습니다.

전략 원리

이 전략의 매매 신호는 이중 볼린저 밴드와 RSI 지표의 종합 판단에서 비롯됩니다. 볼린저 밴드는 가격의 표준편차 밴드로 계산된 변동성 채널입니다. 가격이 변동성 채널에 근접하거나 접촉할 때 매매 신호가 발생합니다. RSI 지표는 가격의 과매수/과매도 상태를 판단합니다.

구체적으로, 종가가 1.0 표준편차 하단 밴드 아래에 있고 동시에 RSI가 42보다 클 때 매수 신호가 발생합니다. 종가가 1.0 표준편차 상단 밴드 위에 있고 동시에 RSI가 70보다 클 때 매도 신호가 발생합니다. 또한 이 전략은 진입 및 손절 청산을 위해 각각 두 세트의 BB 및 RSI 파라미터를 설정합니다. 이러한 파라미터는 광범위한 백테스트와 머신러닝을 통해 얻은 최적 값입니다.

장점 분석

이 전략의 가장 큰 장점은 파라미터의 정밀성입니다. 머신러닝을 통해 각 파라미터는 전면적인 백테스트를 거쳐 최상의 샤프 비율을 얻었습니다. 이는 전략의 수익률을 보장하는 동시에 위험을 통제합니다. 또한 이중 지표 조합은 신호의 정확성과 승률을 높입니다.

위험 분석

이 전략의 주요 위험은 손절매 지점 설정에서 비롯됩니다. 손절매 지점이 너무 크면 손실을 효과적으로 통제할 수 없습니다. 또한 손절매 지점이 수수료, 거래 슬리피지 등 다른 거래 비용과 부적절하게 계산되면 위험이 증가할 수 있습니다. 위험을 줄이기 위해 손절 폭 파라미터를 조정하고 거래 빈도를 낮추며 합리적인 손절 위치를 계산할 것을 권장합니다.

최적화 방향

이 전략은 추가 최적화 여지가 있습니다. 예를 들어 볼린저 밴드의 기간 파라미터를 변경하거나 RSI의 과매수/과매도 임계값을 조정할 수 있습니다. 또한 다른 지표를 도입하여 다중 지표 조합을 구성하는 것도 시도해 볼 수 있습니다. 이는 전략의 수익 공간과 안정성을 향상시킬 수 있습니다.

요약

이 전략은 이중 BB 지표와 RSI 지표를 결합하고 머신러닝을 통해 최적의 파라미터를 얻어 높은 수익률과 통제 가능한 위험 수준을 실현했습니다. 지표 조합 판단과 파라미터 최적화 두 가지 측면에서 장점을 가지고 있습니다. 지속적인 개선을 통해 이 전략은 우수한 퀀트 트레이딩 전략이 될 가능성이 있습니다.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1