이동평균선 골든크로스 데드크로스 전략

개요

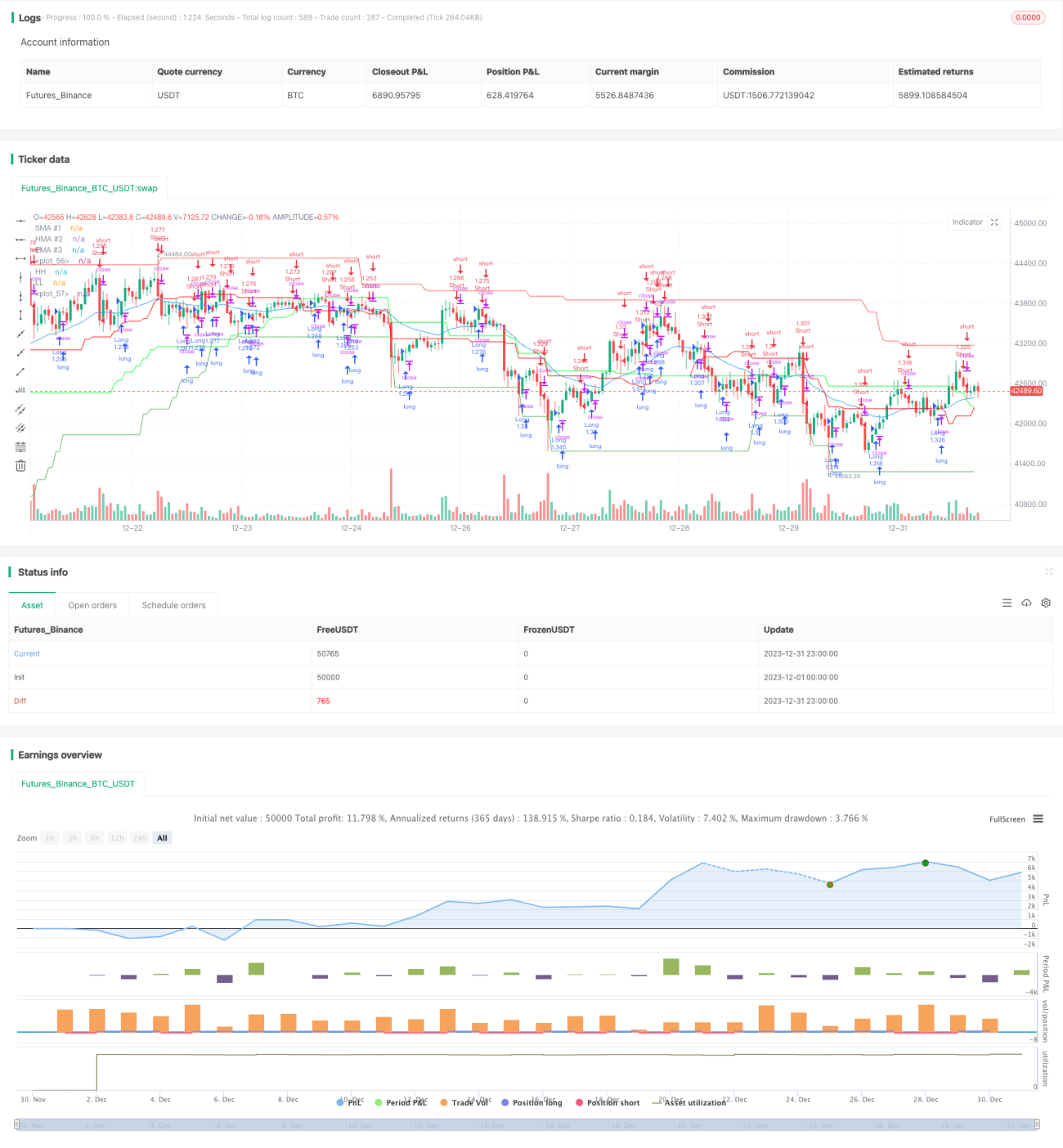

이 전략은 이동평균선의 골든크로스와 데드크로스 원리를 기반으로 거래 신호를 생성합니다. 단기, 중기, 장기 세 가지 다른 파라미터 설정의 이동평균선을 결합하여, 이 세 개의 평균선 간의 높낮이 관계를 비교함으로써 시장의 매수/매도 상태를 판단하고 거래 신호를 발생시킵니다.

전략 원리

이 전략은 세 개의 이동평균선을 설정합니다. 하나는 단기 단순 이동평균선(SMA), 하나는 중기 가중 이동평균선(WMA), 하나는 장기 지수 이동평균선(EMA)입니다. 구체적으로, 길이가 1인 SMA선, 길이가 20인 WMA선, 길이가 25인 EMA선을 각각 설정합니다.

단기 SMA선이 중기 WMA선을 상향 돌파하고 종가가 WMA선보다 높을 때, 시장이 하락에서 상승으로 반전하여 매수 신호가 형성됩니다. 단기 SMA선이 중기 WMA선을 하향 돌파하거나 종가가 WMA선보다 낮을 때는 매도 신호입니다. 따라서 이 전략은 세 개의 평균선 간의 높낮이와 교차 상황을 비교하여 시장의 매수/매도 상태를 판단합니다.

장점 분석

이 전략은 단기, 중기, 장기 세 가지 다른 평균선을 결합하여 다양한 주기의 시장 변화에 대응할 수 있으며, 추세 포착의 정확도를 높입니다. 특히 중기 WMA는 잡음 변동을 효과적으로 제거하여 잘못된 신호를 걸러낼 수 있습니다. 또한 이 전략은 SMA와 종가의 매수 신호가 높은 일관성을 보일 때만 포지션 진입 신호를 발생시켜, 가짜 신호(whipsaws)를 피하고 각 진입의 효율성을 보장합니다.

위험 분석

이 전략은 오경보 위험이 존재할 수 있습니다. 단기 SMA가 오차 신호를 발생시킬 경우, 전략이 SMA선의 신호에 엄격히 의존하기 때문에 불필요한 손실이 발생할 수 있습니다. 또한 이 전략은 파라미터에 민감하며, 시장이 횡보 구간에 진입했을 때 파라미터 설정이 적절하지 않으면 많은 잘못된 거래가 발생할 수 있습니다.

이러한 위험을 방지하기 위해 이동평균선의 길이를 조정하고 거래 조건을 적절히 완화하며, 손절매를 설정하여 개별 손실을 제한하는 것이 좋습니다. 시장 추세가 명확하지 않을 때는 전략 거래를 일시 중단할 수도 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

KC선 등 더 다양한 유형의 이동평균선 지표를 추가하여 지표 집합을 형성하고 판단 정확도를 높입니다.

-

거래량 요인(예: 증가와 함께 돌파)을 추가합니다.

-

변동성 지표를 결합하여 횡보장에서의 무효화를 방지합니다.

-

머신러닝 등 수단을 사용하여 파라미터를 훈련하고 최적화합니다.

요약

이 전략은 세 개의 이동평균선 교차와 종가의 실시간 관계를 통해 시장의 매수/매도 상태를 판단하며, 간단하고 신뢰할 수 있습니다. 다양한 길이 구간의 평균선을 결합하여 추세를 효과적으로 발견할 수 있으며, 신호 품질이 높습니다. 적절한 파라미터 조정과 더 많은 보조 지표 도입을 통해 이 전략의 타겟팅과 안정성을 더욱 강화할 수 있습니다.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1