양방향 돌파 캔들 변동성 채널 전략

개요

쌍방 돌파 캔들 변동 채널 전략은 채널 중간선, 상단선, 하단선을 계산하고, 추세 지표와 거래량-가격 지표를 결합하여 시장 방향과 강도를 판단합니다. 채널 양쪽에 동시에 돌파 신호를 설정하여 저가 매수, 고가 매도의 주요 목적을 달성합니다.

전략 원리

이 전략의 핵심 지표는 통계학 기반의 캔들 변동 채널입니다. 채널 중간선은 이동평균 알고리즘을 사용하고, 상단 및 하단선은 평균 실제 범위(ATR) 계산 방법을 사용하여 가격 변동의 경계를 동적으로 포착합니다. 동시에 전략은 DMI와 거래량 판단 규칙을 추가하여 허위 돌파로 인한 손실을 방지합니다.

구체적으로, 가격이 하단선을 돌파하여 채널 내로 진입하고, DMI의 +DI선이 -DI선과 설정된 ADX 기준선을 초과하며 거래량이 증가하면 매수 신호가 발생합니다. 반대로, 가격이 상단선에서 아래로 채널을 돌파할 때는 판단 규칙이 반대로 적용되어 매도 신호가 발생합니다.

장점 분석

이 전략의 가장 큰 장점은 가격의 주요 돌파 방향을 포착한다는 점입니다. 쌍방 돌파 판단을 사용하여 횡보 및 변동성이 적은 시장을 효과적으로 피하고 손절매 횟수를 줄일 수 있습니다. 단순 이동평균선 전략과 비교할 때, 캔들 채널 돌파 판단은 가격 변동에 대한 적응력이 더 뛰어납니다.

또한 보조 지표인 DMI와 거래량의 도입은 허위 신호를 방지하는 필터 역할을 잘 수행합니다. 따라서 승률과 손익비 측면에서 이 전략은 일정한 장점을 가지고 있습니다.

위험 분석

쌍방 돌파 전략의 가장 큰 위험은 시장 반전을 판단할 수 없다는 점입니다. 시장이 V자형 반전을 보일 경우 손절매 지점이 쉽게 트리거될 수 있습니다. 또한 매개변수 설정이 부적절하면 거래 시스템에 부정적인 영향을 미칠 수 있습니다.

위험에 대처하기 위해 지표 매개변수를 추가로 최적화하고 손절매 폭을 줄여 위험을 낮출 수 있습니다. 물론 거래 시스템이 손실을 완전히 피할 수는 없으며, 핵심은 위험을 통제하는 것입니다.

최적화 방향

이 전략은 또한 강력한 최적화 잠재력을 가지고 있으며, 주로 다음과 같은 측면에서 개선할 수 있습니다:

-

매개변수 최적화: DMI의 DI 및 ADX 길이, 캔들 채널의 기간 및 배수 설정 등의 세부 조정

-

필터 조건 추가: MACD 등 다른 지표와 결합하여 허위 돌파 방지

-

익절 및 손절 자동 추적 구현을 통한 위험 추가 통제

-

다양한 종목에 대한 매개변수 설정 및 필터 규칙 최적화

요약

쌍방 돌파 캔들 변동 채널 전략은 전반적으로 효과적인 돌파 시스템입니다. 주요 추세 방향과 강도를 효과적으로 판단할 수 있으며, 최적화 및 위험 관리 측면에서도 큰 잠재력을 가지고 있습니다. 체계적으로 개선 및 최적화한다면 이 전략은 장기적으로 안정적인 수익을 낼 수 있습니다.

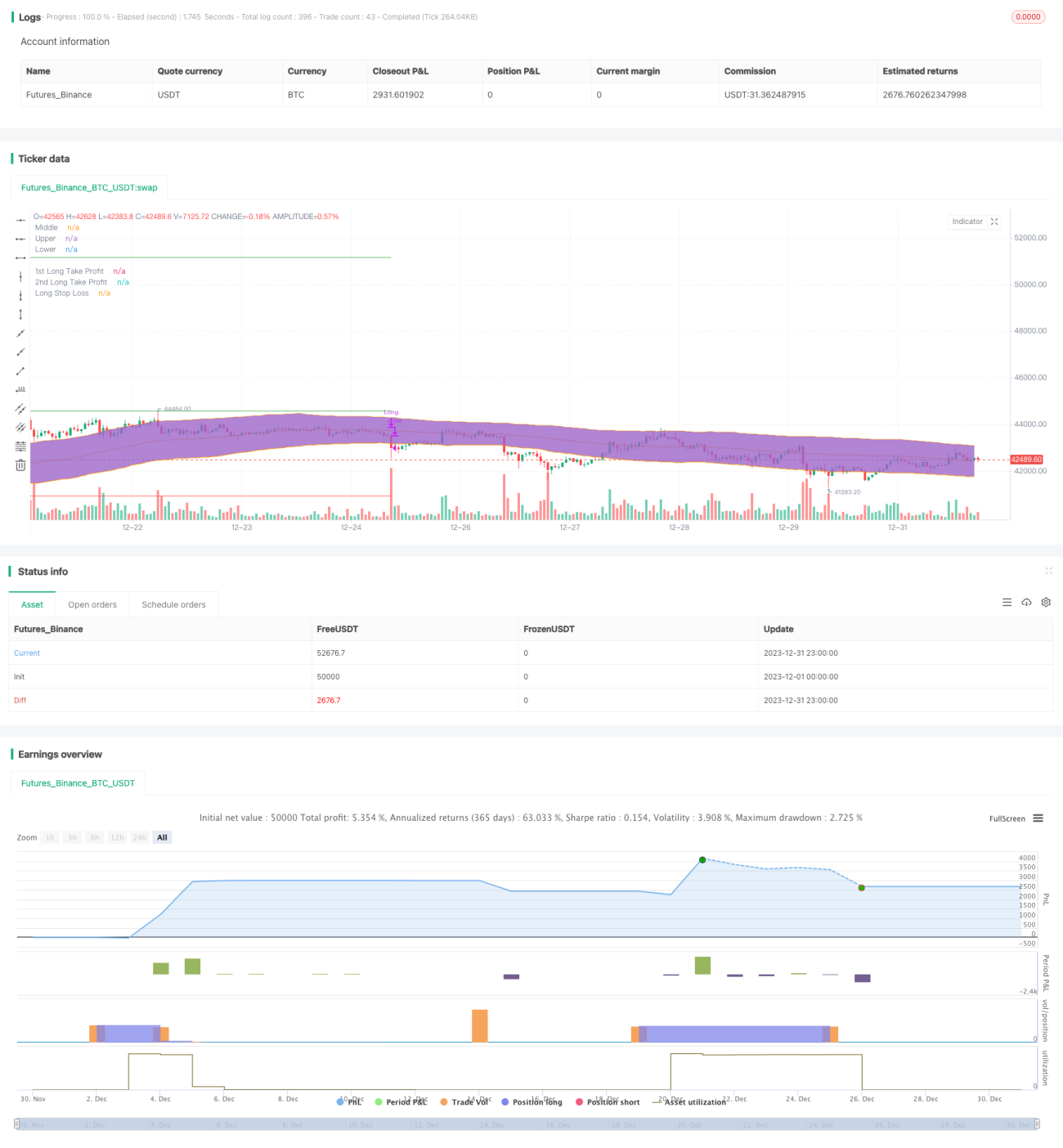

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1