동적 트레일링 스탑 전략

1

Follow

1802

Followers

개요

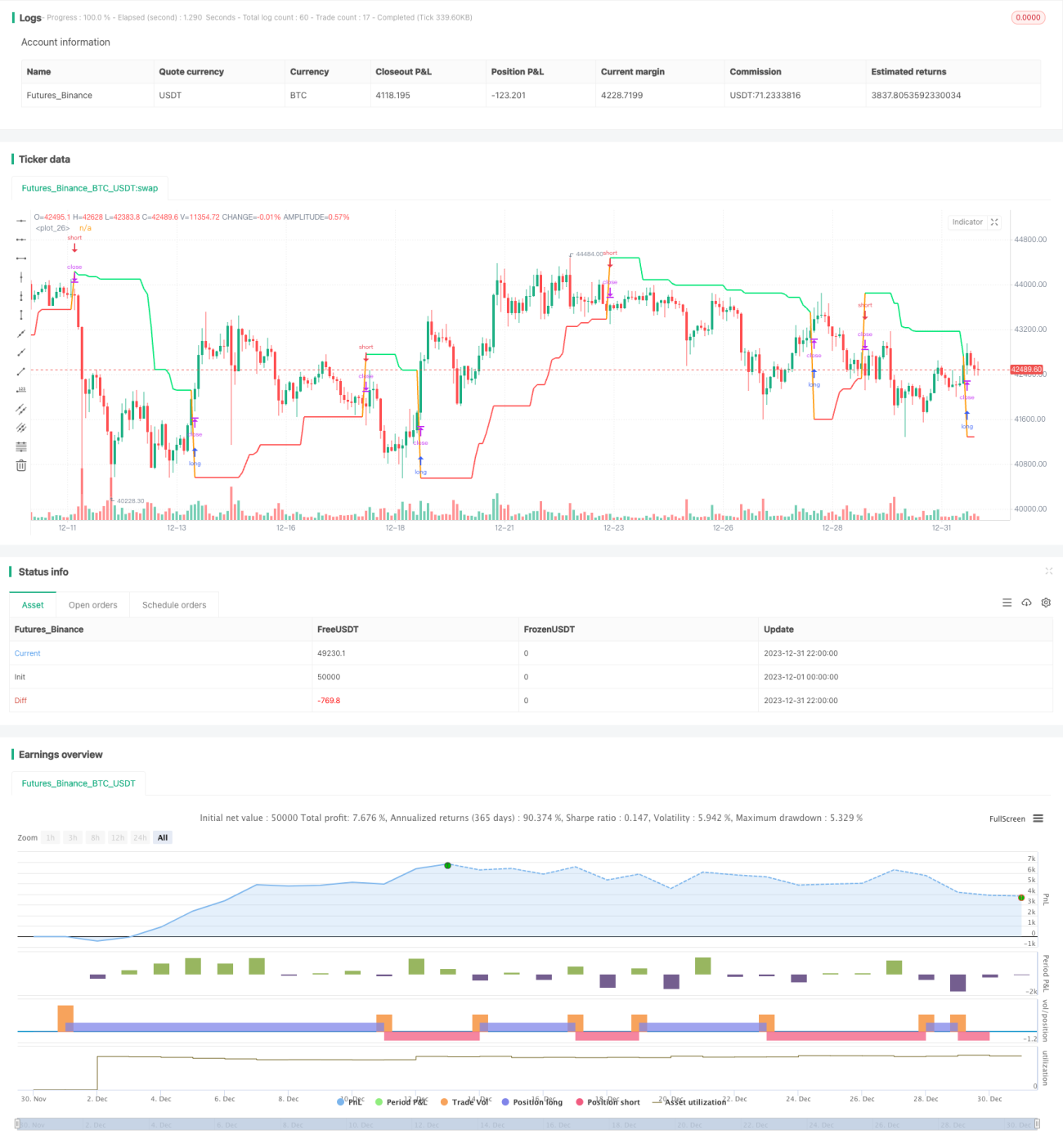

이 전략은 동적으로 계산된 트레일링 스탑 메커니즘을 기반으로 하며, 주가의 최고가와 최저가를 이용하여 롱 포지션과 숏 포지션의 손절선을 설정합니다. 가격이 손절선에 닿으면 현재 포지션을 청산하고 반대 방향으로 새 포지션을 엽니다. 전략은 간단하고 이해하기 쉬우며, 개별 리스크를 효과적으로 관리할 수 있습니다.

전략 원리

이 전략은 주로 다음 단계를 통해 구현됩니다:

- 입력 매개변수: 롱 또는 숏 방향 선택, 계산 기간 길이, 트레일링 스탑의 슬리피지 설정

- 최고가 및 최저가 계산: 입력된 길이를 기준으로 해당 기간 내 최고가와 최저가를 계산

- 트레일링 스탑 손절선 계산: 롱 포지션의 경우 최저가에서 슬리피지를 뺀 값을 손절선으로 설정; 숏 포지션의 경우 최고가에 슬리피지를 더한 값을 손절선으로 설정

- 진입 및 청산: 가격이 손절선에 닿으면 현재 방향의 포지션을 청산하고 반대 방향으로 새 포지션을 개설

위는 전략의 기본 실행 논리입니다. 가격이 움직이는 동안 손절선이 지속적으로 갱신되어 동적 추적을 가능하게 합니다. 이러한 트레일링 스탑 방식을 통해 단일 손실을 효과적으로 통제할 수 있습니다.

장점 분석

이 전략의 주요 장점은 다음과 같습니다:

- 전략이 간단하고 명확하여 이해 및 구현이 용이함

- 동적 트레일링 스탑을 적용하여 단일 손실을 효과적으로 통제 가능

- 롱 또는 숏 방향을 유연하게 선택할 수 있어 다양한 시장 환경에 적용 가능

- 계산 기간과 슬리피지를 사용자 정의할 수 있어 최적화가 용이함

요약하자면, 이 전략은 간단한 트레일링 스탑 메커니즘을 통해 포지션을 효과적으로 관리할 수 있는 전형적인 리스크 관리 전략입니다.

리스크 분석

이 전략에는 주의해야 할 몇 가지 리스크가 있습니다:

- 가격 변동성이 클 경우 손절선이 자주 트리거되어 과도한 거래 발생 가능

- 최고가와 최저가 계산 기간이 부적절할 경우 적절하지 않은 손절선 설정 가능

- 슬리피지 설정이 너무 클 경우 손절선이 느슨해져 적시에 손절하지 못할 위험

이러한 리스크는 계산 기간 조정, 슬리피지 폭 적절히 축소 등의 방법을 통해 최적화하여 손절선 설정을 보다 합리적으로 만들 수 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 손절선 최적화 메커니즘을 추가하여 동적으로 조정함으로써 너무 느슨하거나 너무 타이트한 손절선 방지

- 진입 조건 판단을 추가하여 부적절한 시점에 포지션을 개설하는 것을 방지

- 추세 지표를 결합하여 추세 추적 방식을 사용함으로써 수익 공간을 확대

- 포지션 관리 모듈을 추가하여 리스크 등급에 따라 포지션을 동적으로 조정

요약

이 거래 전략은 간단한 트레일링 스탑 방식을 통해 포지션을 동적으로 관리합니다. 전략은 이해하고 구현하기 쉬우며, 단일 손실을 효과적으로 통제할 수 있습니다. 전략의 장점, 가능한 리스크 및 향후 최적화 방향을 분석했습니다. 전반적으로 이는 매우 전형적이고 실용적인 리스크 관리 전략입니다.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1