이동평균선과 확률적 상대강도지수 전략

개요

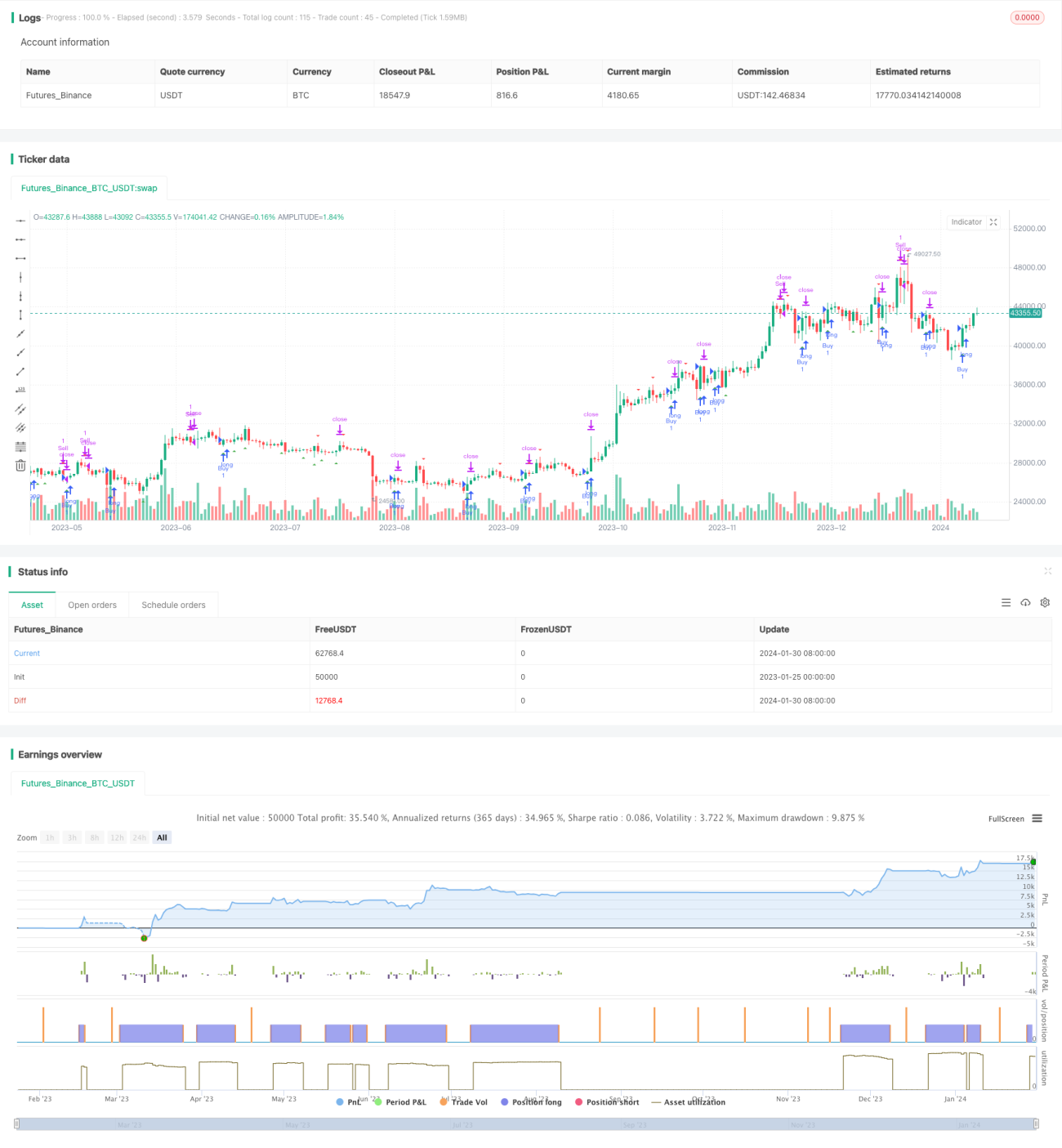

이 전략은 비트코인과 USDT 거래쌍(BTC/USDT)의 3분봉 시간 프레임에서 테스트되었으며, 매우 우수한 결과를 보여줍니다. 이 전략은 이동평균선과 스토캐스틱 RSI(Stochastic RSI)를 결합하여 거래 신호를 식별합니다.

전략 원리

이 전략은 두 가지 다른 기간의 단순 이동평균선(20주기 및 50주기)을 사용합니다. 이 두 평균선은 가격 추세를 판단하는 데 사용되며, 단기 이동평균선이 장기 이동평균선을 상향 돌파하면 매수 신호, 하향 돌파하면 매도 신호로 간주합니다.

스토캐스틱 RSI의 계산 공식은 다음과 같습니다: (RSI - 최저 RSI) / (최고 RSI - 최저 RSI) * 100. 이 지표는 최근 일정 기간 동안의 최고 및 최저 RSI 대비 현재 RSI 수준의 위치를 반영합니다. 스토캐스틱 RSI가 20을 상향 돌파하면 과매도 신호, 80을 하향 돌파하면 과매수 신호로 간주합니다.

이 전략은 이동평균선을 사용하여 추세 방향을 판단하고, 스토캐스틱 RSI를 사용하여 잠재적 반전 지점을 진입 시점으로 포착합니다.

전략 장점 분석

단일 이동평균선 또는 스토캐스틱 RSI만 사용하는 것과 비교하여, 이 전략은 두 가지 장점을 결합하여 추세를 더 잘 식별하고 동시에 잠재적 반전 지점을 포착함으로써 수익 확률을 높입니다.

단일 지표와 비교할 때, 이 전략은 여러 지표를 결합하고 엄격한 진입 규칙을 설정하여 가짜 신호를 효과적으로 걸러내고 불필요한 거래를 방지합니다.

또한 이 전략은 위험을 잘 통제하며, 매 거래마다 자금의 2%만 증거금 거래에 사용하여 단일 손실의 영향을 효과적으로 제한합니다.

전략 리스크 분석

이 전략은 주로 기술적 지표에 의존하여 거래 신호를 판단하므로, 지표가 실패할 경우 잘못된 신호로 인해 손실이 발생할 수 있습니다. 또한 지표 매개변수 설정이 적절하지 않으면 전략 성과에 영향을 미칠 수 있습니다.

급격한 시장 변동 시에는 손절매 및 이익실현 설정이 돌파될 수 있어 손실이 확대될 위험이 있습니다.

전략 최적화 방향

다양한 이동평균선 조합과 매개변수를 테스트하여 최적의 조합을 찾을 수 있습니다. 또한 KD, RSI 등 다른 모멘텀 지표를 이동평균선과 결합하는 것도 시도해 볼 수 있습니다.

암호화폐의 특성에 따라 최적의 손절매 및 이익실현 방식을 선택하여 위험을 더욱 통제할 수 있습니다.

머신러닝 알고리즘을 도입하여 매개변수 설정 및 신호 판단 규칙을 자동으로 최적화함으로써 전략의 견고성과 적응성을 높일 수 있습니다.

요약

이 전략은 이동평균선과 스토캐스틱 RSI 지표를 성공적으로 결합하여 거래 신호를 판단합니다. 단일 기술 지표와 비교할 때, 이 전략은 더 신뢰할 수 있는 거래 신호를 제공할 수 있습니다. 엄격한 위험 관리와 매개변수 최적화를 통해 이 전략은 안정적인 수익을 얻을 수 있을 것으로 기대됩니다.

- 1