MACD와 스토캐스틱 지표 기반 암호화폐 거래 전략

개요

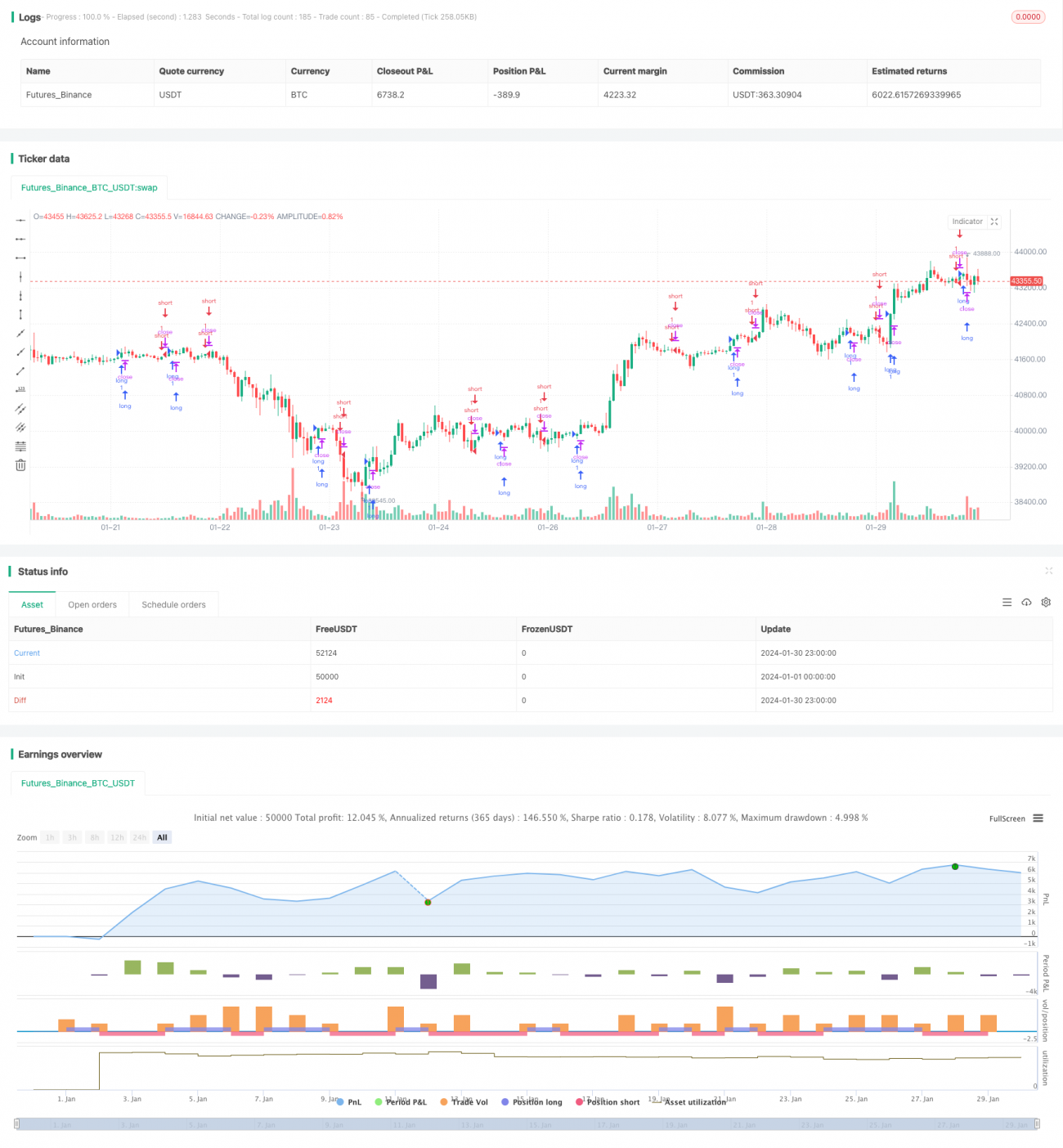

본 전략은 MACD 지표와 스토캐스틱 지표를 결합한 암호화폐 거래 전략입니다. 비트코인 가격의 MACD를 계산하고 여기에 스토캐스틱 지표를 적용하여 거래 신호를 생성함으로써 암호화폐 시장의 추세 변화를 포착합니다.

전략 원리

해당 전략은 먼저 MACD 지표를 계산합니다. MACD는 이동평균 수렴 발산(Moving Average Convergence Divergence)의 약자로, 추세 추종 지표입니다. 이는 빠른선과 느린선으로 구성되며, 빠른선은 단기 지수이동평균, 느린선은 장기 지수이동평균입니다. 빠른선이 느린선을 상향 돌파하면 골든크로스(매수 신호)로 시장이 강세로 전환되었음을 의미하고, 빠른선이 느린선을 하향 돌파하면 데드크로스(매도 신호)로 시장이 약세로 전환되었음을 의미합니다.

MACD 지표를 계산한 후, 이 전략은 MACD 지표 자체에 스토캐스틱 %K를 추가로 적용합니다. 스토캐스틱 %K의 계산 공식은 다음과 같습니다.

%K = (현재 종가 - N일 최저가) / (N일 최고가 - N일 최저가) * 100

스토캐스틱 지표는 주가가 최근 범위를 벗어나는 변화를 반영합니다. %K 값이 20~80 사이에서 움직이면 주가가 횡보 범위 내에 있음을 나타냅니다. %K가 아래에서 위로 20선을 돌파하면 매수 신호입니다. %K가 위에서 아래로 80선을 돌파하면 매도 신호입니다.

본 전략은 MACD 지표와 스토캐스틱 %K의 거래 신호를 결합하여 암호화폐 시장에서 거래를 진행합니다. 스토캐스틱 %K가 20을 상향 돌파하면 매수 신호가 발생하고, 스토캐스틱 %K가 80을 하향 돌파하면 매도 신호가 발생합니다.

전략 장점

이 전략은 추세 분석과 과매수/과매도 지표를 결합하여 시장의 중요한 전환점을 효과적으로 식별할 수 있습니다. MACD 또는 스토캐스틱만 단독으로 사용하는 것보다 %K와 MACD의 조합 사용은 신호의 신뢰성을 높이고 가짜 신호를 줄일 수 있습니다.

또한 본 전략은 주식 시장에서 일반적으로 사용되는 기술적 지표를 암호화폐 거래에 적용한 것으로, 이는 시장 간 차용이라고 할 수 있습니다. 이러한 지표는 디지털 통화 시장에서도 동일하게 적용되며, 오히려 디지털 통화의 높은 변동성 덕분에 더 나은 효과를 거둘 수 있습니다.

위험 및 해결 방안

이 전략의 가장 큰 위험은 암호화폐 시장의 높은 변동성으로 인해 가짜 신호가 자주 발생하여 거래 손실을 초래할 수 있다는 점입니다. 또한 기술적 지표가 신호를 발생시킬 때 이미 가격이 어느 정도 움직인 상태일 수 있어 추세 초기를 완전히 포착하지 못할 위험이 있습니다.

이러한 위험을 통제하기 위해 이동 손절매(trailing stop)를 사용하여 이익을 고정시키고 손실이 더 커지는 것을 방지하는 것이 좋습니다. 동시에 매개변수를 적절히 조정하고 다양한 기간 길이를 사용하여 더 많은 잠재적 기회를 발굴할 수도 있습니다.

전략 최적화 방향

첫째, 이 전략은 이동평균선과 변동성 지표(예: 볼린저 밴드)를 함께 사용하여 변동성 매개변수를 설정함으로써 돌파의 유효성을 식별하고 가짜 신호를 피할 수 있습니다.

둘째, 머신러닝 모델을 도입하여 과거 데이터를 학습시키고 랜덤 포레스트 또는 LSTM 신경망 모델을 구축하여 지표 신호의 유효성을 보조적으로 판단할 수 있습니다.

셋째, 손절매 메커니즘을 추가합니다. 가격이 불리한 방향으로 일정 폭 이상 움직일 경우 자동으로 손절매를 실행하여 위험을 통제합니다.

요약

본 전략은 MACD 지표와 스토캐스틱 %K를 결합하여 두 지표가 서로 신호를 검증하는 방식을 활용해 암호화폐 거래 전략을 수립합니다. 이러한 조합 지표 전략은 어느 정도 신호의 정확성을 높일 수 있습니다. 그러나 지표 조합이 너무 복잡하면 노이즈와 시차(lagging) 효과가 발생할 수 있다는 점도 주의해야 합니다. 매개변수 설정과 위험 관리도 마찬가지로 중요하며, 다양한 시장 환경에 맞춰 조정하고 최적화해야 좋은 전략 성과를 얻을 수 있습니다.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Schaff Trend Cycle Strategy", shorttitle="STC Backtest", overlay=true)

fastLength = input(title="MACD Fast Length", defval=23)- 1