일목균형표 퀀트 전략

개요

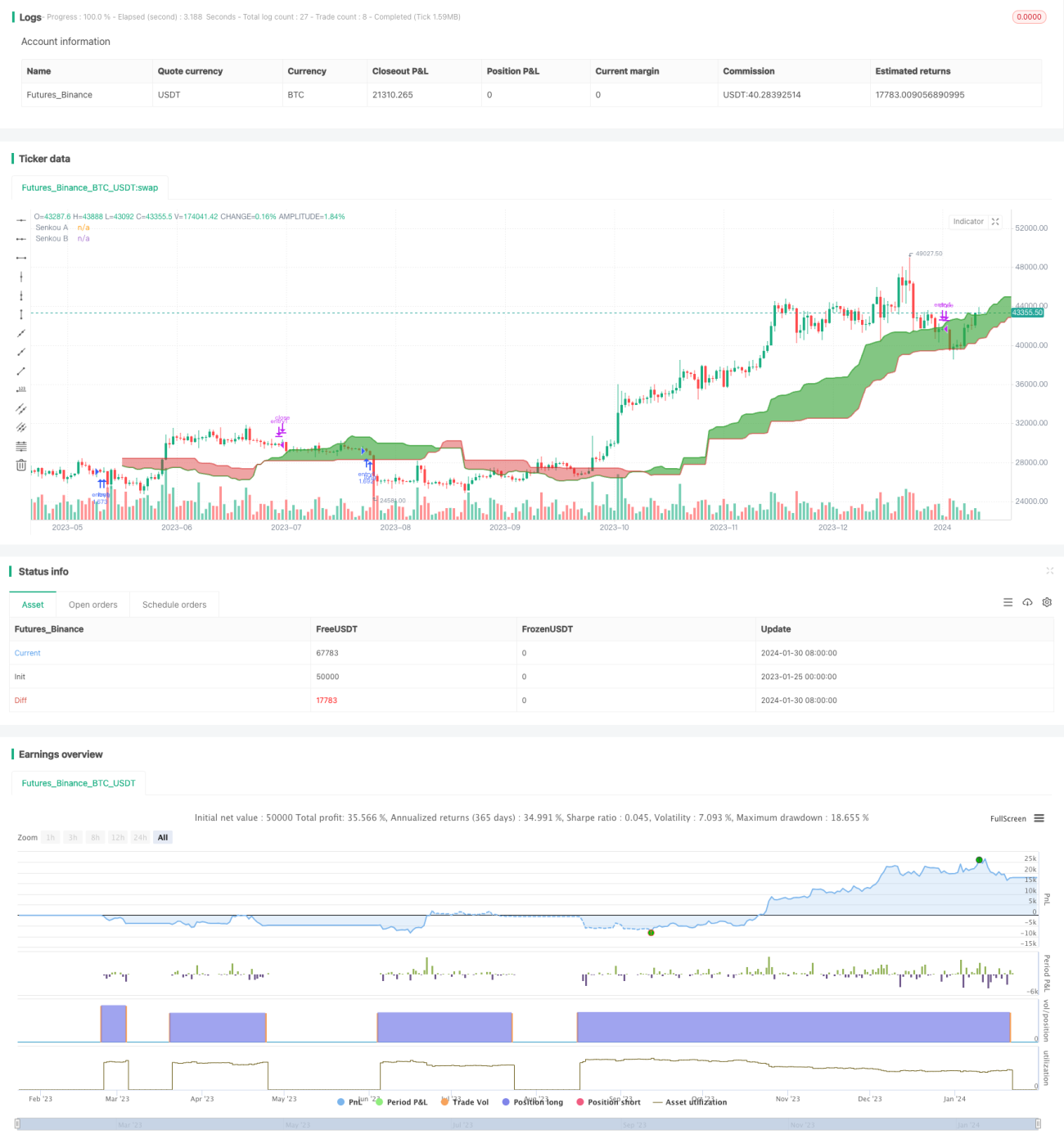

본 전략은 Ichimoku 클라우드 지표를 기반으로 Tenkan 선, Kijun 선, 선행선 및 클라우드를 결합하여 매수·매도 신호를 식별하고 자동화된 거래를 구현합니다. 또한 표준 Ichimoku 모델과 TradingView 전략 테스터의 사용자 정의 기능을 함께 활용하여 초보자와 숙련된 트레이더 모두에게 적합합니다.

전략 원리

본 전략은 Tenkan 선, Kijun 선, 선행선, 클라우드 A선, 클라우드 B선을 포함한 표준 Ichimoku 모델을 사용합니다. 이 선들의 교차를 비교하여 매수·매도 신호를 판단합니다.

구체적으로, Tenkan 선이 Kijun 선을 상향 돌파하면 매수 신호가 발생하고, Tenkan 선이 Kijun 선을 하향 돌파하면 매도 신호가 발생합니다. 또한 교차 시점에서 Tenkan 선과 클라우드의 상대적 위치에 따라 강력 신호, 중립 신호, 약세 신호의 세 가지 유형으로 구분합니다. 예를 들어 Tenkan 선이 교차할 때 클라우드의 두 선보다 위에 있으면 강력 매수 신호입니다.

본 전략은 풍부한 사용자 정의 파라미터를 제공하여 사용자가 진입 및 청산 신호 조합을 자유롭게 선택하여 자신만의 거래 전략을 구현할 수 있습니다.

전략 장점

- Ichimoku 모델의 고급 기술적 분석 기능과 TradingView 전략 테스터의 사용자 정의 기능을 결합

- 다양한 매개변수 설정 옵션을 제공하여 각기 다른 스타일의 트레이더에게 적합

- 실시간 업데이트 및 시각화된 클라우드로 추세 방향을 명확하게 판단

- 백테스팅 데이터를 통해 파라미터를 최적화하고 전략 효과를 테스트 가능

전략 리스크

- Ichimoku 모델은 가짜 신호가 발생하기 쉬우므로 가격 실체와 함께 판단해야 함

- 파라미터 옵션이 너무 많아 초보자가 혼란을 겪을 수 있음

- 클라우드는 후행성이 있어 추세 추종(追漲殺跌)에 부적합

- 백테스팅 데이터는 실전 성능과 동일하지 않으므로 실전에서는 신중해야 함

전략 최적화 방향

- 파라미터 최적화를 통해 최적의 파라미터 조합 탐색

- 다른 지표와 결합하여 가짜 신호 필터링

- 손절 및 이익실현 로직 추가로 개별 거래 리스크 관리

- 거래 품목, 주기 등의 조건 영향 고려

- 실전 검증을 통해 파라미터 조정

요약

Ichimoku 클라우드 모델은 차세대 기술 분석 도구로서 TradingView 플랫폼의 시각화 및 전략 개발 기능과 결합하여 퀀트 트레이더에게 강력한 기술 지원을 제공합니다. 본 전략은 두 가지 장점을 최대한 활용하여 자동화된 거래 시스템을 구축했습니다. 여전히 최적화 여지가 있지만 이미 큰 응용 가능성을 보여주고 있습니다. 파라미터 조정 및 기능 확장이 지속적으로 개선됨에 따라 본 전략은 주요 퀀트 트레이딩 전략 중 하나가 될 것으로 기대됩니다.

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1