단일 이동평균선 횡보 돌파 전략

개요

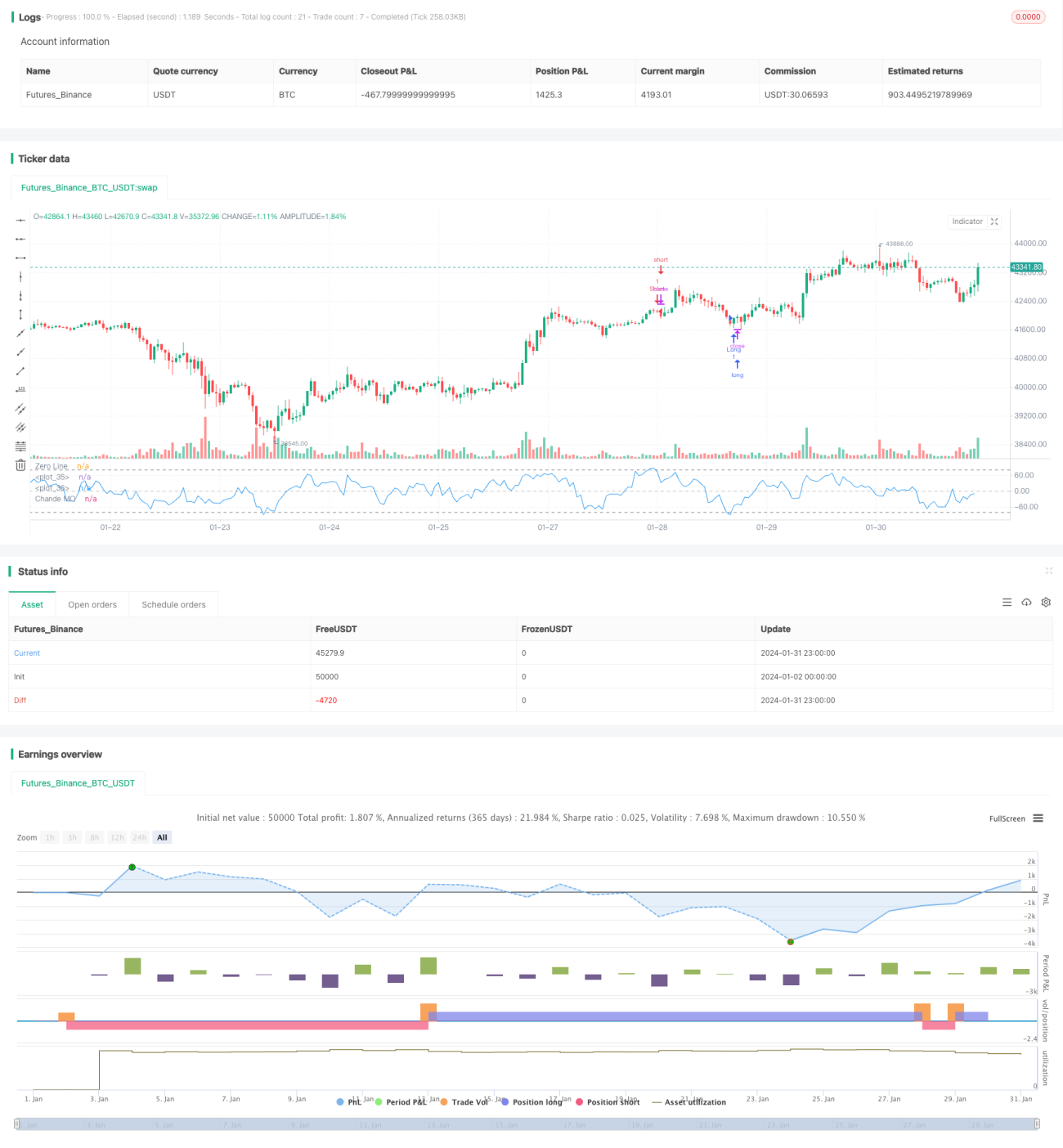

단균점 횡보 돌파 전략은 Chande 모멘텀 지표를 기반으로 한 퀀트 트레이딩 전략입니다. 이 전략은 가격의 모멘텀 변화를 계산하여 시장이 횡보 국면에 있는지 판단합니다. Chande 모멘텀 지표선이 설정된 매수선 또는 매도선을 돌파하면 해당 매수 또는 매도 작업을 수행합니다.

전략 원리

이 전략은 먼저 가격의 모멘텀 변화 momm을 계산한 후, 이를 양의 모멘텀 m1과 음의 모멘텀 m2로 나눕니다. 그런 다음 일정 기간 내의 양·음 모멘텀 합계 sm1과 sm2를 계산하여 최종적으로 Chande 모멘텀 지표 chandeMO를 구합니다. 이 지표는 0을 중심축으로 하며, 지표가 0보다 크면 상승력이 하락력보다 크다는 것을 의미하고, 0보다 작으면 그 반대를 의미합니다.

Chande 모멘텀 지표가 낮은 수준에서 매수선을 돌파하면 가격이 하락기를 벗어나 횡보 후 상승을 준비하는 국면임을 나타내며, 이때 전략은 매수 작업을 수행합니다. 지표가 높은 수준에서 매도선을 하향 돌파하면 매도 작업을 수행합니다.

장점 분석

- 이 전략은 가격이 하락에서 횡보, 다시 상승으로 전환되는 변곡점을 포착하여 저점 매수·고점 매도를 실현할 수 있습니다.

- Chande 모멘텀 지표는 가격 변화 속도와 강도를 고려하므로 좋은 추세 판단 도구입니다.

- 전략이 간단하고 구현이 쉽습니다.

위험 분석

- Chande 모멘텀 지표는 매개변수에 민감하며, 다른 주기 매개변수 설정에 따라 거래 신호와 결과가 크게 달라집니다.

- 매수선과 매도선을 정적으로 설정하면 많은 오류 신호가 발생할 수 있습니다.

- 전략에 손절매가 포함되지 않아 손실이 확대될 가능성이 있습니다.

동적 매수선과 매도선을 설정하거나 다른 지표와 결합하여 신호를 필터링할 수 있습니다. 또한 손절매를 설정하여 위험을 통제해야 합니다.

최적화 방향

- 다양한 주기 매개변수를 시도하여 최적의 효과를 얻습니다.

- 동적 매수·매도선을 설정합니다.

- 다른 지표와 결합하여 신호를 필터링합니다.

- 손절매 로직을 추가하여 위험을 통제합니다.

요약

단균점 횡보 돌파 전략은 Chande 모멘텀 지표를 통해 가격이 하락에서 횡보, 다시 상승으로 전환되는 변곡점을 판단하여 저점 매수·고점 매도를 실현합니다. 이 전략은 간단하고 실용적이며 추세 전환을 효과적으로 포착할 수 있습니다. 그러나 매개변수 설정과 손절매 통제 등 측면에서 추가 최적화가 필요하여 오류 신호를 줄이고 위험을 통제해야 합니다. 전반적으로 이 전략은 퀀트 트레이딩에 추세 전환을 효과적으로 판단하는 도구를 제공합니다.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1