Supertrend Bitcoin 장기 전략

개요

Supertrend Bitcoin 장기 전략은 롱 포지션만 취하는 비트코인 거래 전략입니다. SuperTrend 지표, RSI 상대강도지수, ADX 평균방향성지수를 결합하여 진입 시점을 결정합니다.

전략 원리

다음 진입 조건이 모두 충족되면 전략이 롱 포지션을 오픈합니다:

- SuperTrend 지표가 음수로 전환

- 21주기 RSI가 66 미만

- 3주기 RSI가 80 초과

- 28주기 RSI가 49 초과

- ADX 신호가 20 초과

SuperTrend 지표가 양수로 전환되면 전략이 포지션을 청산합니다.

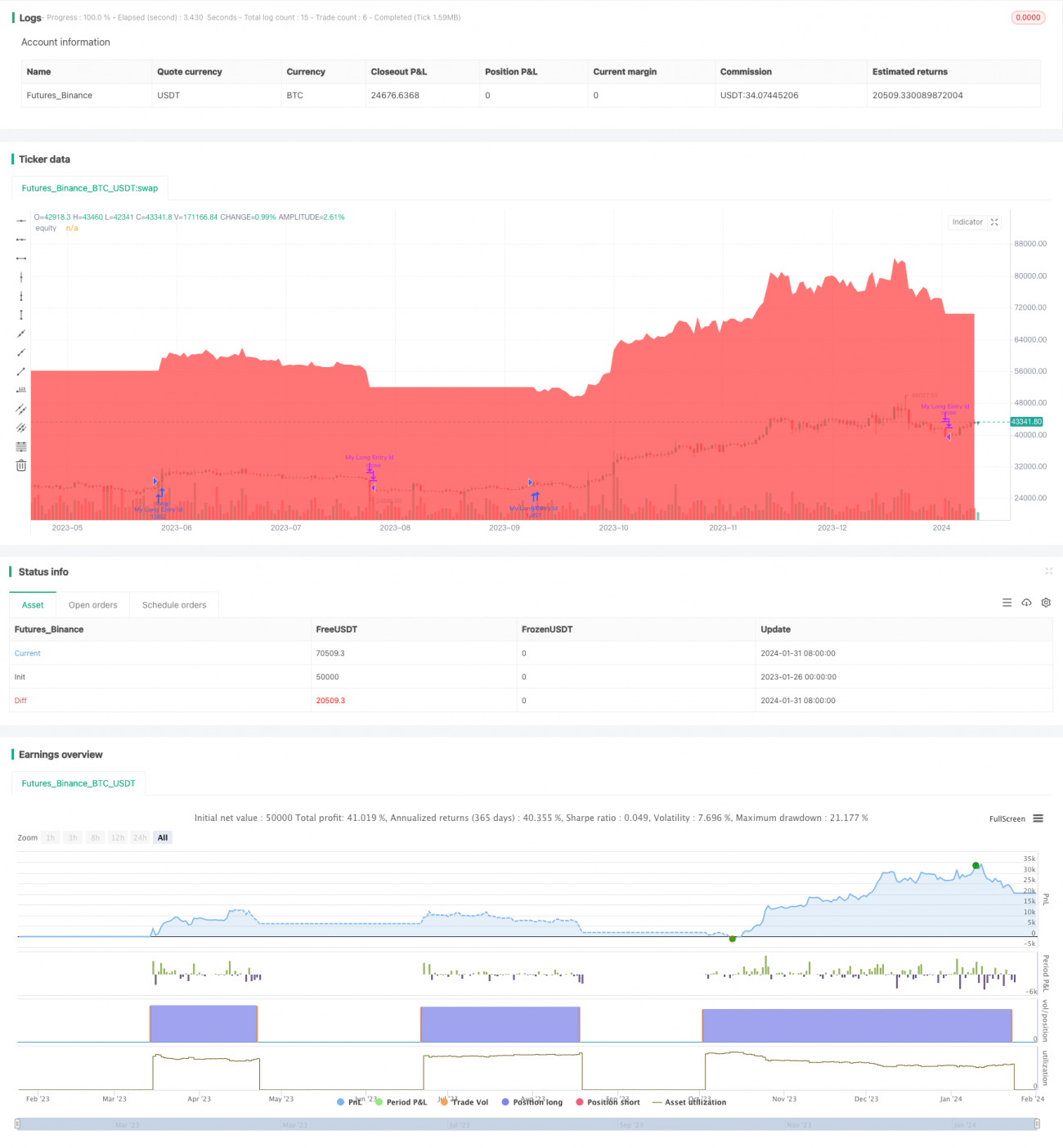

이 전략은 계정 자본의 100%를 사용하며 마진율은 10%로 설정됩니다. 차트에 전략 자본 곡선을 그려 분석에 활용합니다. 이러한 설정은 비트코인 시장의 장기 추세 속에서 특정 기술 지표 조건 하에 상승장(양봉 행보)을 포착하는 것을 목표로 합니다.

장점 분석

Supertrend Bitcoin 장기 전략의 가장 큰 장점은 기술 지표가 시장 추세를 충분히 확인한 후에만 진입한다는 점입니다. 구체적으로, 단기 및 장기 RSI가 동시에 과매수 또는 과매도 신호를 나타내도록 요구하여 큰 사이클과 작은 사이클의 흐름이 합의를 이루도록 함으로써 많은 잡음 거래 기회를 필터링합니다. 동시에 ADX를 결합하여 추세 강도를 판단함으로써 횡보장에서 휩쓸리는 것을 방지합니다.

이러한 롱 전용 전략은 숏 거래에서 무한 손실 위험을 피할 수 있습니다. 장기 상승 사이클에서는 추세 추종(추격매수/손절매도)을 통해 우수한 승률과 수익률을 얻을 수 있습니다.

위험 분석

Supertrend Bitcoin 장기 전략의 가장 큰 위험은 예상치 못한 뉴스로 인한 단기 조정과 하락에 대응할 수 없다는 점입니다. 악재가 발표되어 가격이 급락할 때 롱 전용으로 방향 전환이 불가능하여 큰 손실을 입을 수 있습니다. 이는 피할 수 없는 잔여 위험에 속합니다.

또 다른 잠재적 위험은 SuperTrend 등 지표가 시장 구조 전환점을 판단하는 효과가 이상적이지 않다는 점입니다. 이러한 지표는 종종 지연되어 최적의 진입 또는 청산 시점을 놓칠 수 있습니다. 이로 인해 얻는 수익이 시장 자체보다 훨씬 낮을 수 있습니다. 이 위험을 완화하기 위해 매개변수를 적절히 조정하거나 다른 선행 지표를 추가하여 확인할 수 있습니다.

최적화 방향

Supertrend Bitcoin 장기 전략은 추가 최적화 여지가 있습니다:

-

이격도 지표, OBV 지표 등을 추가하여 매수/매도 강도를 판단하고 고점에서의 추격 매수를 방지할 수 있습니다.

-

변동성 지표를 결합하여 변동성이 커질 때만 진입함으로써 수익성 없는 저변동성 구간에 빠지는 것을 피할 수 있습니다.

-

자동 손절 모듈을 추가하여 하락 폭을 설정하고 위험 선호도를 초과하는 큰 손실을 방지할 수 있습니다.

-

매개변수 최적화를 통해 RSI 주기 매개변수를 조정하여 지표 효과를 높일 수 있습니다.

-

머신러닝 모델을 결합하여 동적 매개변수 및 다중 요소 최적화를 구현할 수 있습니다.

이러한 최적화를 통해 전략의 안정성, 승률 및 수익성을 더욱 향상시킬 수 있습니다.

요약

Supertrend Bitcoin 장기 전략은 간단하고 직접적인 퀀트 투자 전략입니다. 비트코인 또는 암호화폐 시장에서 장기 상승세를 포착하여 추세 추종을 통해 안정적인 수익을 얻는 것을 목표로 합니다. 일부 위험이 존재하지만 매개변수 조정과 모델 최적화를 통해 이 전략을 더욱 강화하여 퀀트 거래의 유용한 도구로 만들 수 있습니다. 이 전략은 투자자에게 암호화폐 시장에 대해 전반적으로 낙관적이며 디지털 자산 성장 배당금을 공유하는 아이디어를 제공합니다.

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1