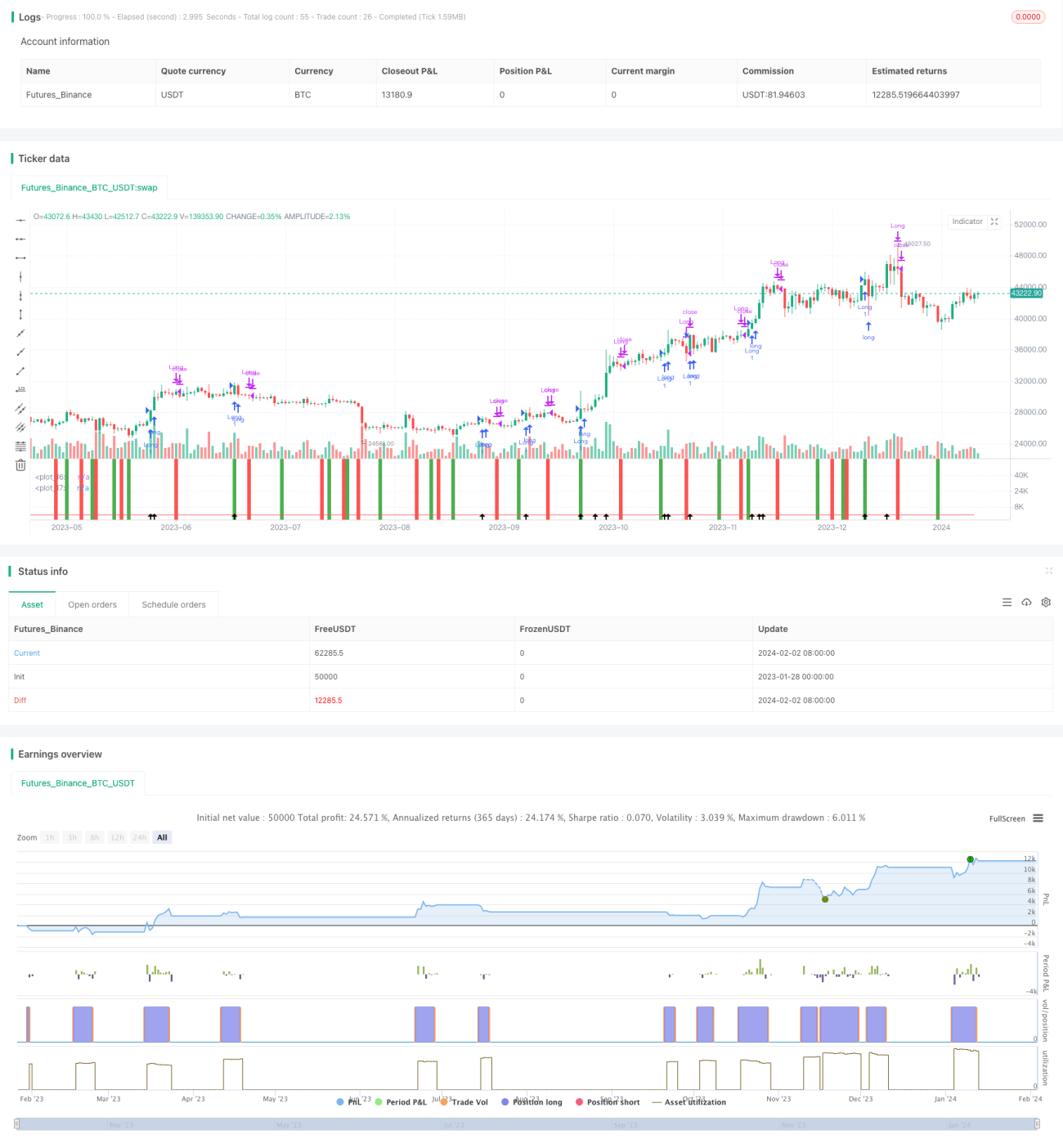

렌코와 상대 활력 지수에 기반한 추세 추종 전략

개요

해당 전략은 Renko 차트와 상대 활력 지수(RVI) 두 가지 지표를 결합하여 시장의 주요 추세 대부분을 포착하는 것을 목표로 합니다. 비트코인, 항셍지수 등 주요 종목에 적합합니다.

전략 원리

전략은 9기간 ATR을 사용하여 Renko 벽돌을 구성합니다. 종가가 이전 Renko 벽돌의 고점을 초과하면 새로운 벽돌(초록색)을 생성하고, 종가가 이전 Renko 벽돌의 저점 아래로 떨어지면 새로운 벽돌(빨간색)을 생성합니다. RVI 지표와 결합하여 추세 방향을 판단합니다.

RVI 지표는 강세 세력과 약세 세력의 상대적 강도를 측정합니다. RVI 값은 0에서 1 사이에서 변동하며, 0.5 이상이면 강세 세력이 약세 세력보다 강함을, 0.5 미만이면 약세 세력이 강세 세력보다 강함을 나타냅니다. RVI가 평활화된 이동 평균선을 상향 돌파하면 약세 세력이 약화되고 강세 세력이 강화됨을 의미하여 매수 신호를 제공합니다. RVI가 평활화된 이동 평균선을 하향 돌파하면 강세 세력이 약화되고 약세 세력이 강화됨을 의미하여 매도 신호를 제공합니다.

Renko 벽돌 방향과 RVI 지표의 매수/매도 신호를 종합하여 해당 방향의 포지션(롱 또는 숏)에 진입합니다.

전략 장점

- Renko 벽돌은 일반적인 시장 변동성을 차단하고 더 큰 폭의 가격 변동에만 집중하여 함정에 빠지는 것을 방지합니다.

- RVI 지표는 추세 반전 시점을 판단하여 거래 신호를 더욱 확정합니다.

- 두 지표를 필터로 결합하면 시장의 주요 추세를 효과적으로 포착하고 일부 노이즈를 걸러낼 수 있습니다.

위험 분석

- Renko 벽돌의 크기는 거래 빈도에 직접적인 영향을 미칩니다. 벽돌이 너무 크면 기회를 놓칠 수 있고, 너무 작으면 거래 빈도와 수수료가 증가합니다.

- RVI 지표의 매개변수를 부적절하게 설정하면 신호를 놓치거나 가짜 신호가 증가할 수 있습니다.

- 이중 지표 필터링으로 인해 일부 신호는 놓칠 수 있으며, 전체 시장 흐름을 모두 포착할 수는 없습니다.

최적화 방향

- Renko 벽돌 크기를 동적으로 최적화하여 시장 변동성에 적응하도록 합니다.

- RVI 지표 매개변수를 최적화하여 최적의 균형점을 찾습니다.

- 다양한 종목과 기간 매개변수 조합을 시도하여 안정성을 평가합니다.

요약

이 전략은 서로 다른 유형의 두 지표의 장점을 결합하여 시장의 주요 추세를 포착하는 것을 목표로 합니다. Renko와 RVI 매개변수를 최적화하면 더 높은 안정성을 얻을 수 있습니다. 그러나 어떤 모델도 완벽할 수 없으며 일부 신호를 놓치는 것은 불가피합니다. 핵심은 주요 방향을 파악하는 것입니다. 사용자는 자신의 위험 선호도를 명확히 평가하고 자신에게 적합한 종목과 매개변수를 선택해야 합니다.

- 1