SAR 기반 모멘텀 반전 추적 전략

개요

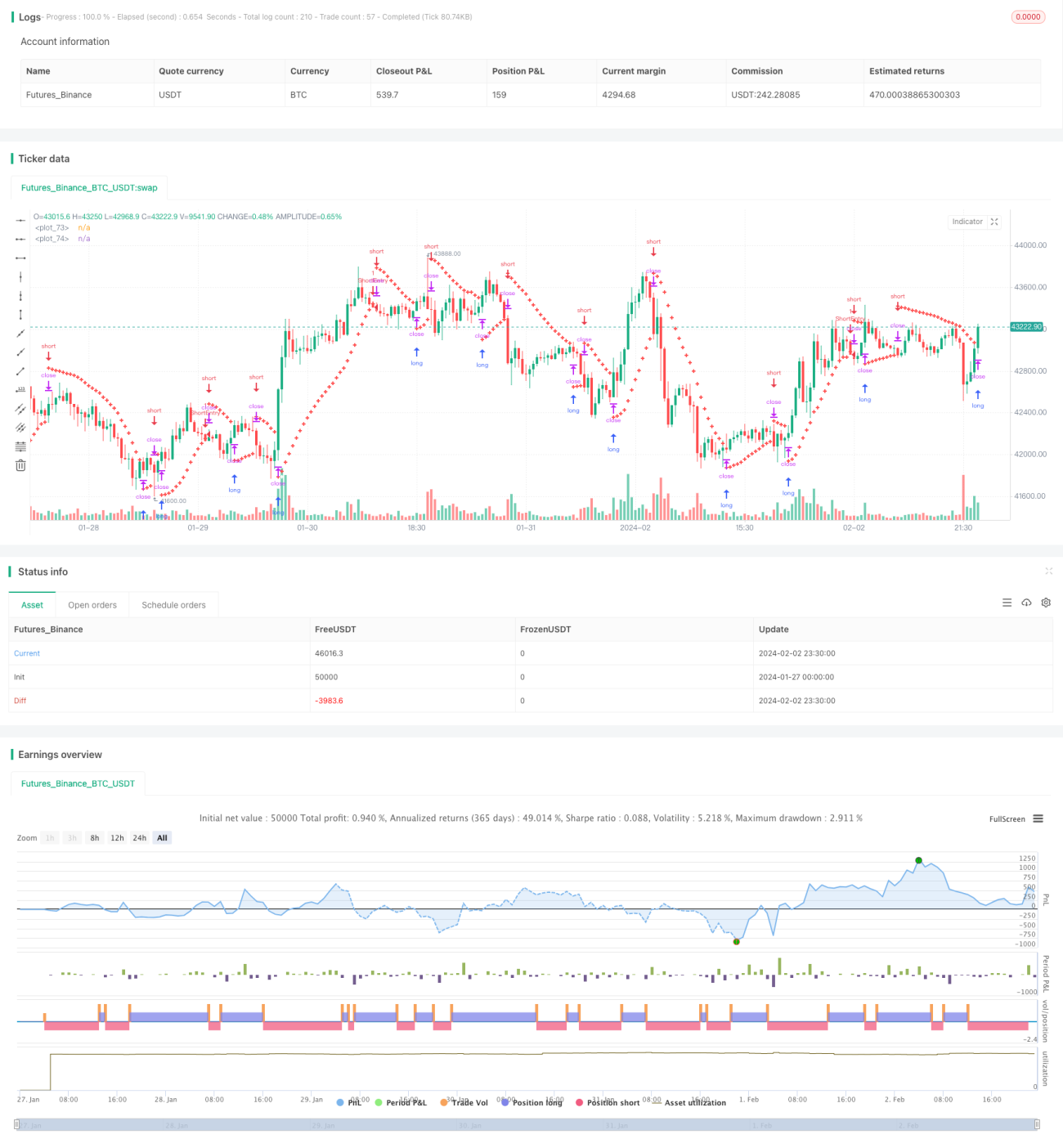

본 문서는 파라볼릭 SAR(Parabolic SAR, Stop and Reverse) 지표를 기반으로 한 모멘텀 반전 추적 전략을 소개합니다. 이 전략은 Parabolic SAR 지표를 활용하여 Nifty 선물 시장에서의 잠재적 추세 반전을 식별하고, 자동화된 추세 추적 거래를 실행합니다.

해당 전략은 주로 체계적인 거래 방법을 선호하는 트레이더에게 적합하며, 명확한 진입 및 청산 신호를 제공합니다. 시장 추세를 포착함으로써 트레이더의 재무 목표 달성을 돕습니다.

전략 원리

이 전략은 Parabolic SAR 지표를 사용하여 가격 추세 방향을 판단합니다. 상승 추세에서는 SAR 값이 가격 돌파선 아래에 위치하며, 새로운 고점이 나타남에 따라 점차 상승합니다. 하락 추세에서는 SAR 값이 가격 돌파선 위에 위치하며, 새로운 저점이 나타남에 따라 점차 하락합니다.

SAR 값이 가격을 상향 또는 하향 돌파할 때 잠재적 추세 반전을 나타내며, 해당 전략은 새로운 추세 방향을 포착하기 위해 그에 따라 공매도 또는 매수 포지션을 취합니다.

구체적으로, 초기 현재 SAR 값과 가속 계수(Acceleration Factor)를 계산한 후, 전략은 지속적으로 가격의 신고가 또는 신저가를 추적하고 이에 따라 SAR 값을 조정합니다. 확인된 캔들에서 상승 추세일 경우 SAR 값 아래에서 공매도를, 하락 추세일 경우 SAR 값 위에서 매수합니다.

전략 장점 분석

- 고전적인 Parabolic SAR 지표를 사용하여 시장 반전 포착

- 명확하고 체계적인 진입 및 청산 신호 제공

- 추세를 추적하여 추가 가격 움직임 획득 용이

- 자동화된 거래 시스템으로 인간의 의사 결정 불필요

리스크 분석

- SAR 지표는 100% 신뢰할 수 없으며 오신호 발생 가능

- 반전 실패 시 손절매(Stop Loss)로 이어질 수 있음

- 전략에 대한 계약 만기 시간의 영향 고려 필요

- 거래 비용이 전략 수익성에 미치는 영향 고려 필요

전략 최적화 방향

- SAR 지표 파라미터(스텝(Step), 초기값, 최대값 등) 최적화

- 다른 반전 신호 지표(예: RSI, MACD 등)와 결합하여 반전 판단

- 조건 로직(거래량 등) 추가하여 오신호 필터링

- 고정 손절매를 트레일링 스탑(Trailing Stop)으로 조정 고려

- 포지션 규모 자동 조정 고려

요약

해당 전략은 Parabolic SAR 지표를 활용하여 시장 추세 반전을 자동으로 포착하는 거래 시스템을 제공합니다. 명확한 진입 및 청산 신호를 제공하여 추세를 추적하고 이익을 얻는 데 도움이 됩니다. 그러나 지표의 오신호, 손절매 위험 등을 고려해야 합니다. 지속적인 최적화를 통해 본 전략은 신뢰할 수 있는 추세 추적 방법이 될 수 있습니다.

- 1