슈퍼트렌드 채널 기반 퀀트 트레이딩 전략

개요

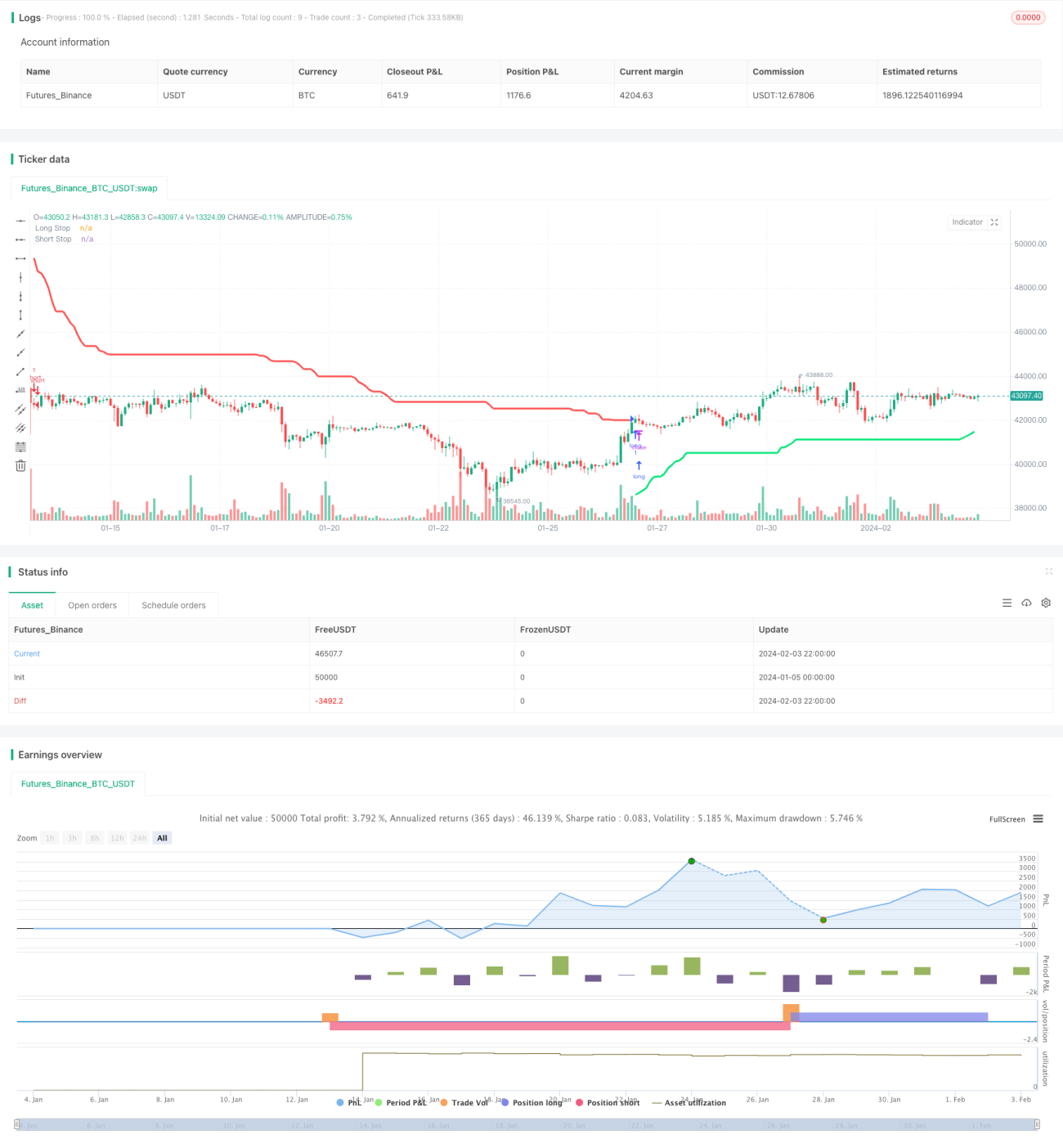

본 전략은 슈퍼트렌드 채널 지표를 기반으로 Entries 및 Exits 신호를 설계하여 자동화된 퀀트 트레이딩을 구현합니다. 슈퍼트렌드 채널 지표는 돌파 지점과 지지/저항 레벨을 명확히 하여 추세 방향 판단을 돕습니다. 본 전략은 이 지표의 장점을 활용하여 롱/숏 양방향 거래를 수행합니다.

전략 원리

본 전략은 ATR과 Donchian 채널을 사용하여 롱/숏 두 개의 손절선을 계산합니다. 구체적으로, ATR 기간과 ATR 배수 파라미터를 통해 ATR 값을 계산한 후, 최고가와 최저가의 평균에 더하거나 빼서 롱/숏 손절선을 얻습니다. 종가가 아래에서 위로 롱 손절선을 돌파하면 매수 신호가 발생하고, 종가가 위에서 아래로 숏 손절선을 돌파하면 매도 신호가 발생합니다.

매수/매도 후에는 손절선을 실시간으로 업데이트하여 이익을 고정합니다. 새로운 손절선은 이전 값보다 낮거나 높지 않도록 하여 손절이 깨지는 것을 방지합니다. 손절선과 이전 손절선 사이에 신고가 또는 신저가가 발생하면 손절선을 최신 가격으로 업데이트합니다.

장점 분석

본 전략의 가장 큰 장점은 슈퍼트렌드 채널 지표가 추세 방향과 주요 지지/저항 레벨을 명확히 판단할 수 있다는 점입니다. ATR 동적 손절과 결합하여 단일 손실을 효과적으로 통제할 수 있습니다.

구체적으로, 슈퍼트렌드 채널 지표의 두 손절선 중 하나는 포지션 코스트를, 다른 하나는 최근 지지 또는 저항 레벨을 나타냅니다. 이는 Entries와 Exits에 매우 명확한 근거를 제공합니다. 또한 손절선이 실시간으로 업데이트되어 이익을 고정하고 손절이 깨지는 것을 방지할 수 있습니다.

전반적으로, 본 전략은 추세를 확인한 후 적시에 Entries를 하고 동적 손절을 통해 위험을 통제하는 비교적 안정적인 퀀트 트레이딩 전략입니다.

위험 분석

본 전략의 주요 위험은 손절선이 돌파될 가능성이 있다는 점입니다. 가격이 급변할 때 새로운 손절선이 이전 값보다 낮거나 높아져 손절이 깨지고 손실이 증가할 수 있습니다.

또한, 횡보장에서는 슈퍼트렌드 채널 지표가 생성하는 Entries 신호의 효과가 좋지 않아 오류 거래가 발생하기 쉽습니다. 이때는 수동 개입을 통해 추세를 판단한 후 전략을 시작해야 합니다.

최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

ATR 기간과 ATR 배수 파라미터를 최적화하여 최상의 조합을 찾습니다. 다양한 파라미터를 백테스트하여 수익률, 샤프 비율 등의 지표를 분석할 수 있습니다.

-

다른 지표 필터를 추가하여 횡보장에서 잘못된 Entries를 방지합니다. 이동평균선, 볼린저 밴드 등의 지표를 추가하여 추세 방향을 판단할 수 있습니다.

-

거래량 지표를 결합하여 손절 위치를 최적화합니다. 거래량이 급증하는 위치를 기준으로 손절선을 조정하여 이익을 더욱 고정할 수 있습니다.

-

머신러닝 모델을 추가하여 파라미터 자가 적응 최적화를 수행합니다. RNN, LSTM 등의 모델을 활용하여 파라미터 값을 예측하고 동적 최적화를 구현할 수 있습니다.

요약

본 전략은 슈퍼트렌드 채널 지표를 기반으로 설계되어 추세 방향을 명확히 판단하며 높은 승률을 가집니다. 동시에 ATR 동적 추적 손절을 적용하여 단일 손실을 통제합니다. 파라미터 최적화, 지표 최적화 등을 통해 전략 효과를 더욱 강화할 수 있습니다. 전반적으로 자동화된 퀀트 트레이딩에 적합한 견고한 전략입니다.

- 1