이중 평활 스토캐스틱 브레서트 전략

1

Follow

1802

Followers

개요

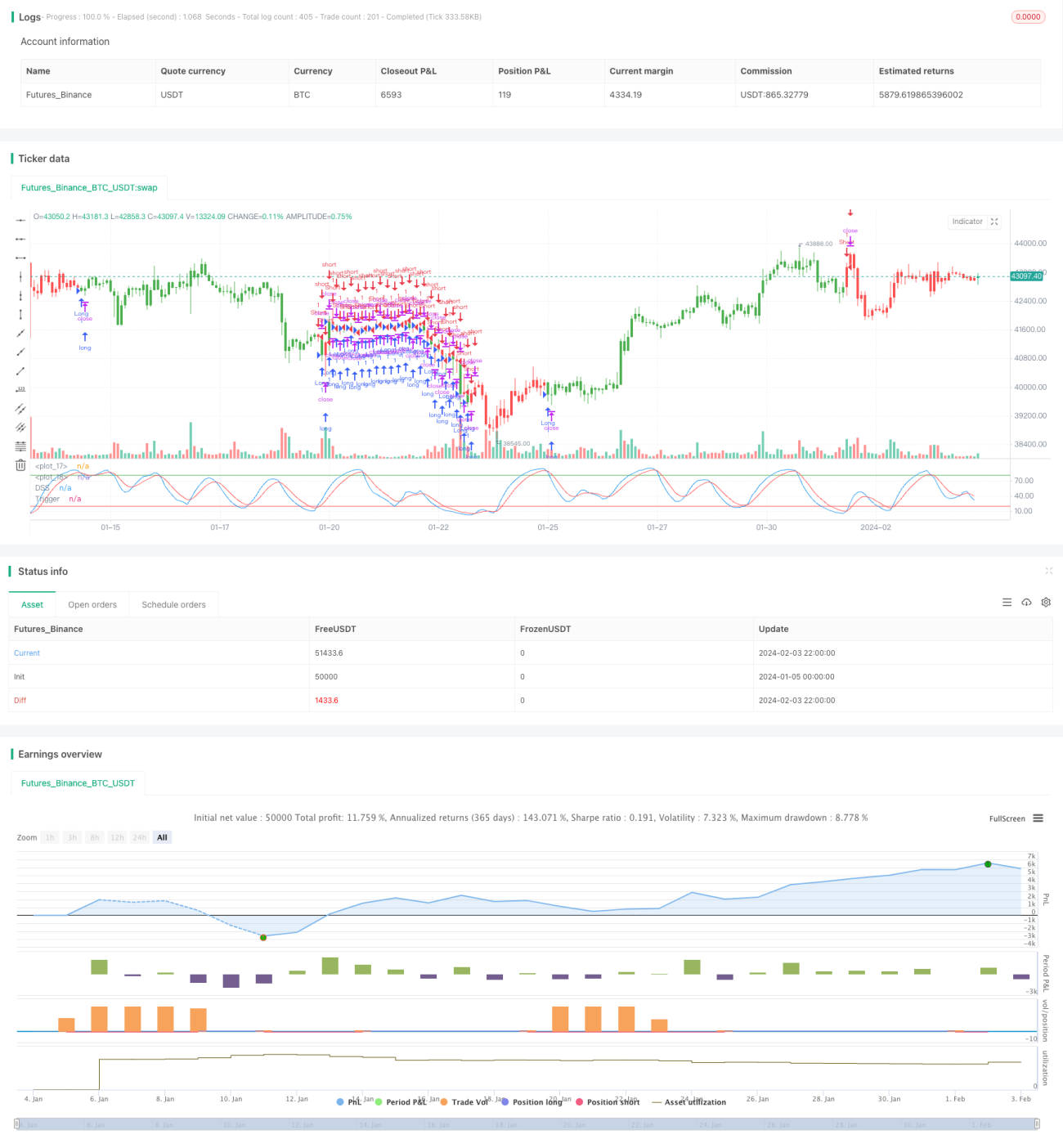

이중 평활 확률적 지수 브레서트 전략(Double Smoothed Stochastic Bressert Strategy)은 William Blau가 설계한 퀀트 트레이딩 전략입니다. 이동평균 방법과 오실레이터 원리를 결합하려고 시도합니다.

이 전략은 일련의 이중 평활 확률적 지수를 계산하여 거래 신호를 생성합니다. 구체적으로, 먼저 가격의 평활 확률적 지수를 계산한 다음 해당 확률적 지수에 다시 평활 평균을 적용하여 '이중 평활 확률적 지수'를 얻습니다. 트리거 라인이 이중 평활 확률적 지수를 교차할 때 매수 또는 매도 신호가 발생합니다.

전략 원리

- PDS 기간 평활 확률적 지수 xPreCalc 계산

- xPreCalc에 길이 EMAlen의 지수 이동평균을 적용하여 xDSS(이중 평활 확률적 지수) 획득

- 트리거 라인 xTrigger 계산. xDSS의 또 다른 EMA 이동평균선

- 거래 신호 생성:

- xTrigger가 xDSS보다 낮고 과매도선 아래에 있을 때 매수

- xTrigger가 xDSS보다 높고 과매수선 위에 있을 때 매도

- 이중 평활 확률적 지수 xDSS와 트리거 라인 xTrigger의 곡선 도표화

장점 분석

이 전략은 이동평균선의 추세 추종 능력과 확률적 지수의 과매수/과매도 식별 능력을 결합합니다. 주요 장점은 다음과 같습니다.

- 이중 평활화로 잘못된 신호 필터링, 안정성 향상

- 트리거 라인이 거래 신호를 생성하여 잦은 거래 방지

- 사용자 정의 매개변수로 다양한 시장 환경에 적응 가능

- 그래프가 직관적이며 전략을 쉽게 이해하고 검증 가능

위험 분석

이중 평활 확률적 지수 브레서트 전략에는 몇 가지 위험도 존재합니다.

- 브레서트 지표는 낮은 변동성 행동에서 많은 잘못된 신호를 발생시킴

- 이중 평활화로 인해 신호가 지연되어 가격 변곡점을 놓칠 수 있음

- 부적절한 매개변수 설정으로 추세 중심을 식별하지 못할 수 있음

- 거래 게임 위험은 여전히 존재

대책:

- 매개변수 최적화로 식별 정확도 향상

- 다른 지표와 결합하여 신호 필터링

- 포지션 관리 수단 추가로 위험 회피

최적화 방향

이 전략은 다음과 같은 측면에서 추가로 최적화할 수 있습니다.

- 이중 평활 지수의 주기 매개변수 조정, 평활 효과 최적화

- 손절 메커니즘 추가, 개별 손실 통제

- 추세 판단 지표 추가, 역방향 거래 방지

- 포지션 관리 수단 결합하여 수익 극대화

요약

이중 평활 확률적 지수 브레서트 전략은 이동평균선과 확률적 지수의 장점을 융합하여 과매수/과매도 지점을 식별하고 추세를 추종하는 능력을 갖추고 있습니다. 이중 평활화와 트리거 라인 설정을 통해 잡음 신호를 효과적으로 필터링할 수 있습니다. 그러나 실제 거래에서 안정적인 수익을 얻기 위해서는 매개변수 최적화와 위험 관리에 주의해야 합니다.

Source

Pine

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1