RSI 지표와 가격 돌파를 결합한 단기 전략

1

Follow

1802

Followers

개요

본 전략은 RSI 지표와 가격 돌파를 결합하여, 일정 추세 하에 형성된 횡보 범위 내에서 순환 기회를 포착하고, 이를 통해 단기 매매를 수행하여 높은 효율의 단기 이익을 추구합니다.

전략 원리

- RSI 지표 판단: RSI 지표가 과매도선 30 미만일 때 매수 신호가 발생하여 잠재적인 반전 매수 포인트로 활용됩니다. RSI 지표가 과매수선 60 초과일 때 매도 신호가 발생하여 이익을 고정합니다.

- 윈도우 제한: 지정된 백테스팅 시간 윈도우 내에서만 유효하도록 하여 전략의 효력을 제한하고 전반적인 차익 거래를 방지합니다.

- 돌파 판단: 가격 움직임과 결합하여 돌파 기회를 찾음으로써 전략의 실제 효과를 강화하고 불필요한 공회전을 방지합니다.

따라서 이 전략은 여러 차원의 판단 로직을 종합하여, 일정한 추세와 돌파 기회 하에서 RSI 지표가 생성하는 매수/매도 신호를 이용해 단기 수익을 위한 순환 매매를 수행합니다. 시장의 단기 과매도 반등과 과매수 하락 기회를 효과적으로 포착할 수 있습니다.

장점 분석

- 다중 로직 판단을 결합하여 단순 RSI 전략에 비해 더욱 엄격하며, 양방향 공회전으로 인한 불필요한 손실을 효과적으로 방지할 수 있습니다.

- RSI 지표를 활용하여 국부 극값 영역을 판단하고 반전 기회를 찾아 수익을 창출합니다.

- 백테스팅 시간 윈도우를 설정하여 특정 시장 상황에 대해 검증 및 최적화가 가능하며, 전략의 실제 활용성을 높입니다.

- 단기 이익을 추구하므로 추세 전환을 예측할 필요가 없어 더 쉽게 파악할 수 있고 위험을 낮출 수 있습니다.

위험 및 해결 방법

- 전체 추세 방향을 직접 판단할 수 없으므로, 인위적인 대국면 분석이 필요합니다.

- RSI 지표는 가격 변화에 지연 반응하므로 최적의 매매 시점을 놓칠 수 있습니다.

- 전략이 적용되는 큰 시장 환경을 충분히 이해해야 합니다.

- 더 많은 기술 지표를 도입하여 큰 추세를 판단하고, 전략 파라미터를 최적화하며, 전략의 유연성을 높일 수 있습니다.

최적화 방향

- 큰 추세에 대한 판단을 추가하여 장기간 손실 상태에 머무는 포지션을 방지합니다.

- RSI 파라미터를 조정하고 과매수/과매도선을 최적화하여 효과를 높입니다.

- 손절 로직을 추가합니다.

- 백테스팅 윈도우 범위를 최적화하여 전략이 실제 시장 상황에 더 잘 부합하도록 합니다.

결론

본 전략은 RSI 지표를 활용하여 과매수/과매도의 단기 반전 기회를 판단하고, 가격 돌파와 결합하여 단기 수익을 위한 순환 매매를 수행합니다. 특징은 단기 효율성을 추구하고, 조작이 간단하며, 위험이 제한적이어서 단기 트레이더가 특정 시장 상황에서 사용하기에 매우 적합합니다. 전체적인 큰 추세를 판단하고 파라미터를 최적화하는 등의 과정을 통해 더 나은 결과를 얻을 수 있도록 주의해야 합니다.

Source

Pine

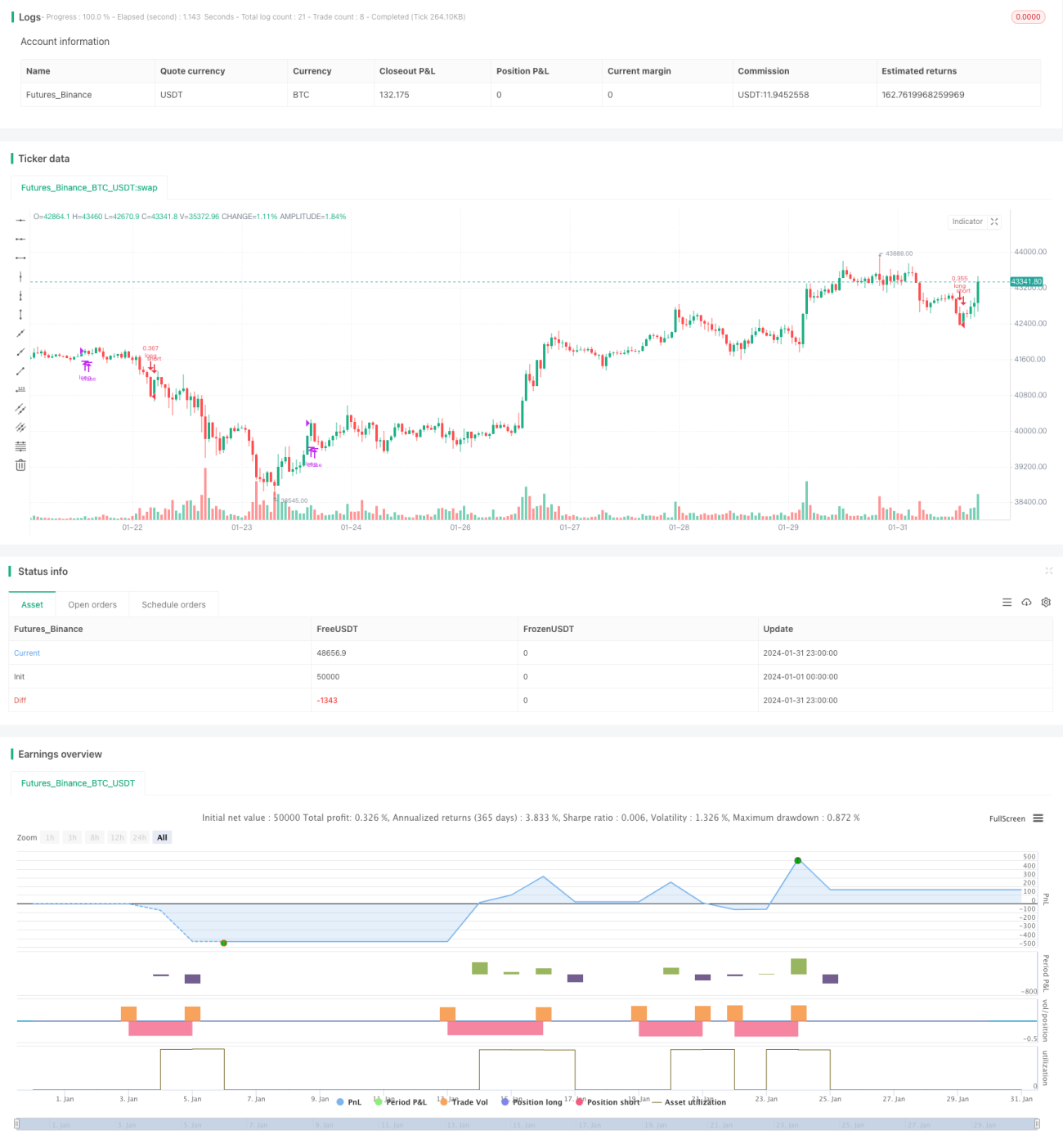

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1