바닥 반전 기반 퀀트 트레이딩 전략

개요

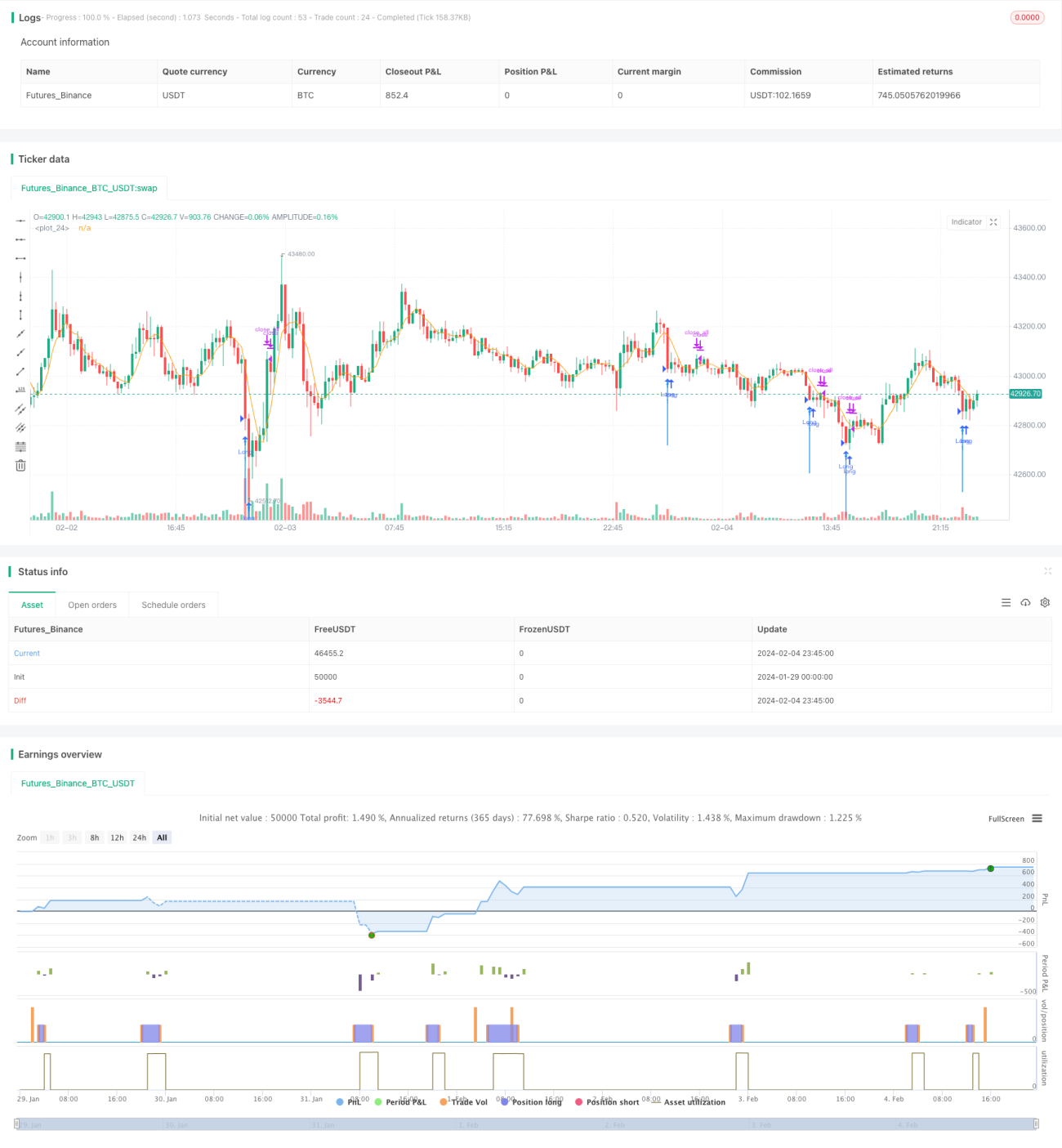

이 전략은 빠른 RSI 지표와 캔들 몸통 필터를 계산하여 시장이 과매도 상태인지 판단하고, 이를 통해 저점 매수(Buy the dip) 작업을 수행합니다. 빠른 RSI가 10 미만이고 캔들 몸통이 확대되면 추세 반전 신호로 간주하여 시장 바닥을 판단할 수 있습니다.

전략 원리

이 전략은 주로 두 가지 지표를 기반으로 판단합니다:

-

빠른 RSI 지표: 최근 2일간의 상승/하락폭을 계산하여 시장의 과매수/과매도를 신속하게 판단합니다. 빠른 RSI가 10 미만이면 시장이 과매도 상태임을 나타냅니다.

-

캔들 몸통 필터: 캔들 몸통의 크기와 이동평균선의 비율을 계산하여, 몸통 크기가 평균 몸통 크기의 1.5배보다 크면 바닥 신호로 간주합니다.

먼저, 빠른 RSI가 10 미만이면 시장 과매도를 의미합니다. 그런 다음 캔들 몸통이 확대되어 몸통 크기가 평균 몸통 크기의 1.5배보다 크면 조건이 충족됩니다. 두 조건이 동시에 만족될 때 매수 신호가 발생하며, 시장이 반전 바닥에 있다고 판단하여 많은 가짜 신호를 걸러낼 수 있습니다.

전략 장점

이 전략은 다음과 같은 장점이 있습니다:

- 빠른 RSI 지표가 민감하여 과매수/과매도를 신속하게 판단할 수 있습니다.

- 캔들 몸통 필터가 확실성을 높여 가짜 돌파를 방지합니다.

- 빠른 지표와 캔들 패턴을 결합하여 시장 반전 지점을 효과적으로 판단할 수 있습니다.

- 저점 매수 작업을 수행하여 상대적으로 낮은 지점에서 시장에 진입할 수 있습니다.

- 전략 아이디어가 간단명료하여 이해하고 구현하기 쉽습니다.

위험 분석

이 전략에는 몇 가지 위험도 존재합니다:

- 시장이 지지부진한 구간이 있을 수 있으며, 과매도 상태에서도 지속적으로 하락할 수 있습니다.

- 빠른 RSI가 가짜 신호를 생성할 수 있으며, 몸통 필터도 돌파될 수 있습니다.

- 퀀트 전략 백테스트에는 과적합 위험이 있으며, 실전에서는 성과가 다를 수 있습니다.

이러한 위험은 다음과 같은 방식으로 최적화할 수 있습니다:

- 추세 지표와 결합하여 시장의 지속적인 하락을 방지합니다.

- 다른 필터 조건을 추가하여 바닥 확인 상태를 보장합니다.

- 파라미터를 다중 조합으로 최적화하여 안정성을 높입니다.

최적화 방향

이 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

- 손절 전략을 추가하여 손실 위험을 통제합니다.

- 변동성 지표와 결합하여 비정상적인 시장 변동으로 인한 위험을 방지합니다.

- 다요인 모델을 추가하여 거래 신호 효과를 보장합니다.

- 머신러닝 알고리즘을 활용하여 파라미터를 최적화합니다.

- 큰 시간 프레임에서 추세를 판단하여 역추세 거래를 피합니다.

요약

이 전략은 빠른 RSI 지표로 과매도를 판단하고 캔들 몸통 필터를 결합하여 시장 바닥을 효과적으로 판단합니다. 전략 아이디어는 간단하고 구현하기 쉬우며 반전 기회를 포착할 수 있습니다. 그러나 일부 위험이 존재하므로 안정성과 실전 성과를 개선하기 위해 추가 최적화가 필요합니다. 전반적으로 이 아이디어에 기반한 바닥 반전 트레이딩 전략은 추가 연구 가치가 있습니다.

- 1