변동성 추세 추종 전략

개요

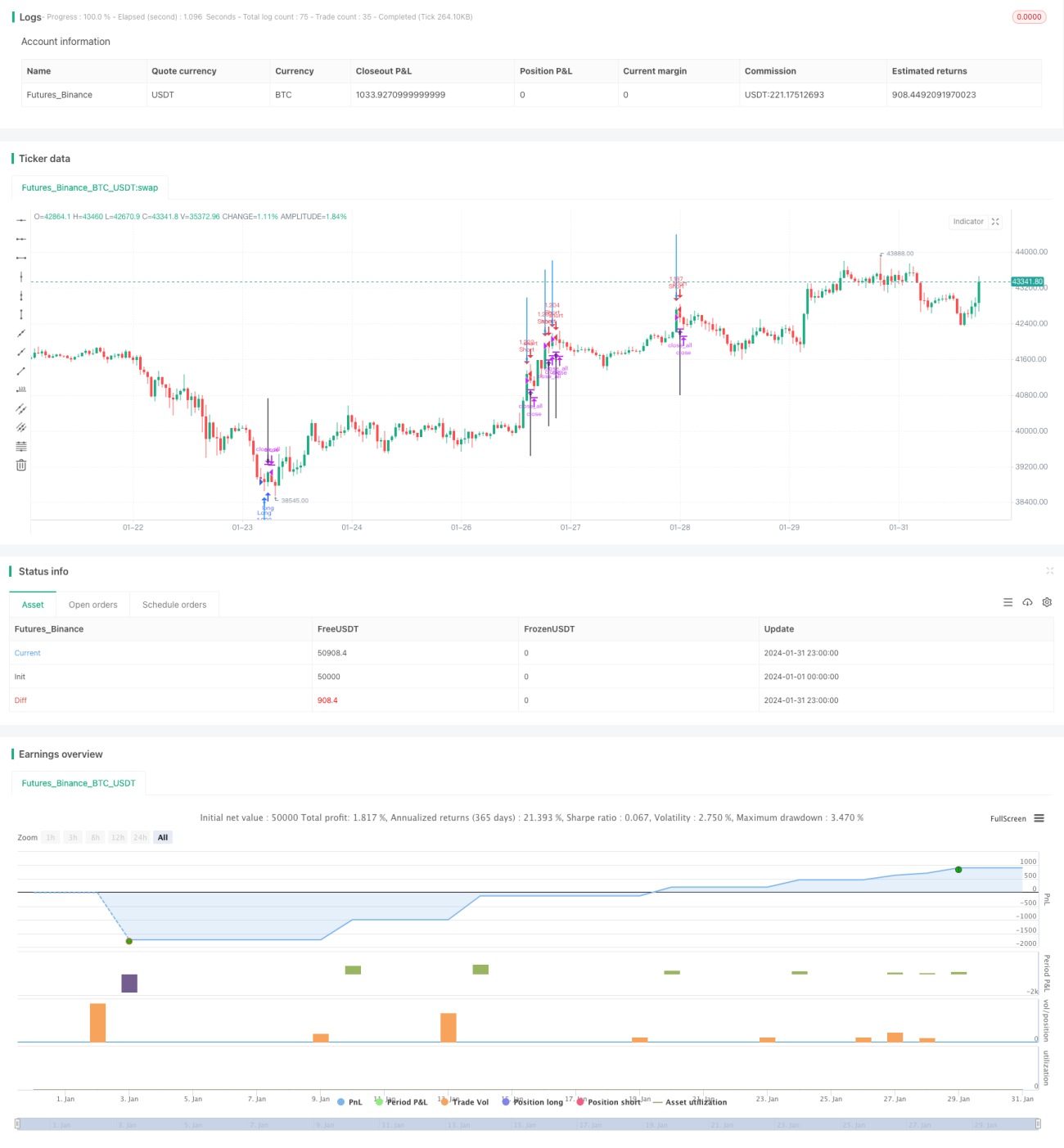

이 전략은 WaveTrend 지표를 사용하여 가격 추세와 과매수/과매도 상태를 판단하고, RSI 지표를 결합하여 신호를 필터링합니다. 트렌드 추종 방식으로 과매수/과매도 구간에서 반대 방향으로 거래합니다.

전략 원리

이 전략은 WaveTrend 지표를 사용하여 가격 추세 방향을 판단합니다. WaveTrend 지표는 Rainbow 지표를 개선한 것으로, Heikin-Ashi 평균과 가격 절대값 간의 차이를 계산하여 가격 추세 방향을 판단합니다. RSI 지표와 결합하여 과매수/과매도 상황을 판단하고 거래 신호를 생성합니다.

구체적으로, 전략의 WaveTrend 공식은 다음과 같습니다:

esa = ema(hlc3, 10)

d = ema(abs(hlc3 - esa), 10)

ci = (hlc3 - esa) / (0.015 * d)

wt = ema(ci, 21)

여기서 esa는 계산된 Heikin-Ashi 평균선, d는 Heikin-Ashi 평균과 가격 절대값 차이의 평균입니다. ci는 소위 적응 구간(Adaptive Range)으로 가격 변동 강도를 반영합니다. wt는 ci의 이동평균으로 가격 추세 방향(매수/매도)을 판단하는 핵심 지표입니다.

RSI 지표는 과매수/과매도를 판단하는 데 사용되며, 코드에서 RSI 계산 공식은 다음과 같습니다:

rsiup = rma(max(change(close), 0), 14)

rsidown = rma(-min(change(close), 0), 14)

rsi = rsidown == 0 ? 100 : rsiup == 0 ? 0 : 100 - (100 / (1 + rsiup / rsidown))

표준값은 0~100이며, 70 이상은 과매수 구간, 30 이하는 과매도 구간입니다.

이 두 지표를 결합하여, RSI가 25 미만이고 WaveTrend가 -60 미만일 때는 과매도 구간으로 매수 신호를, RSI가 75 초과이고 WaveTrend가 60 초과일 때는 과매수 구간으로 매도 신호를 생성합니다.

장점 분석

이 전략은 다음과 같은 장점을 가지고 있습니다:

- WaveTrend 지표를 사용하여 가격 추세 방향을 정확하고 신뢰성 있게 판단합니다.

- RSI 지표 필터링으로 불필요한 거래를 방지하여 승률을 높입니다.

- 트렌드 추종 방식을 채택하여 가격 추세가 가져다주는 수익을 극대화할 수 있습니다.

- 전략 로직이 명확하고 이해하기 쉬우며, 파라미터 설정이 유연하여 다양한 종목과 시장에 맞게 조정할 수 있습니다.

- 전략 구현이 간단하여 실제 거래 검증이 용이하고 프레임워크 최적화에 유리합니다.

리스크 분석

이 전략은 다음과 같은 리스크도 존재합니다:

- WaveTrend와 RSI 지표 모두 어느 정도 지연이 발생하여 가격 반전 지점을 놓칠 수 있습니다.

- 필터 조건이 있음에도 불구하고 횡보장에서 잘못된 신호가 발생할 수 있습니다.

- 추적 손절(트레일링 스탑) 전략이 미흡하여 단일 거래 손실을 효과적으로 제어하지 못할 수 있습니다.

- 파라미터 설정이 종목 특성 및 거래 빈도와 적절히 일치하는 것이 매우 중요합니다.

대응 방안:

- 추가 판단 지표를 결합하여 최적화하고 신호 정확도를 높입니다.

- 손절 전략을 추가하여 단일 거래 손실을 통제합니다.

- 최적의 파라미터 조합을 찾아 전략을 시장 종목에 맞게 조정합니다.

최적화 방향

이 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

- 판단 지표를 교체하거나 추가하여 신호 정확도를 최적화합니다. 예를 들어 MACD, KD 등 판단 지표를 추가합니다.

- 파라미터 설정을 최적화하여 다양한 거래 종목에 적응시킵니다. 예를 들어 평활 주기를 조정하고 최적 파라미터 조합을 찾습니다.

- 추적 손절 전략을 추가하여 단일 거래 손실을 효과적으로 제어합니다. 예를 들어 잔고 비율 손절, 이동 손절 등.

- 다양한 포지션 추가 전략을 고려합니다. 예를 들어 기존의 고정 수량 추가 대신 마틴게일 추가를 사용합니다.

- 적응 구간 파라미터를 최적화하여 판단 정확도를 높이는 최적 파라미터를 찾습니다.

요약

이 전략은 전체적으로 로직이 명확하며, 변동성 지표를 사용하여 가격 추세를 판단하고 노이즈 거래 신호를 효과적으로 필터링합니다. 전략 최적화 여지가 크며, 여러 각도에서 개선하여 전략을 더욱 안정적이고 신뢰성 있게 만들 수 있습니다. 파라미터 조정 최적화를 통해 다양한 거래 종목에 적응할 수 있으므로 실제 거래 검증을 추가로 테스트할 가치가 있습니다.

- 1