삼중 이동평균선 변동 구간 반전 전략

개요

해당 전략은 3일 급속 이동평균선, 10일 완만 이동평균선 및 16일 신호 평활 이동평균선을 활용하여 MACD 지표를 구성하고, RSI 지표와 거래량 특성을 보조 지표로 사용합니다. 다차원 캔들 특성을 설정하여 시장이 과도하게 마감되었는지 판단하고, 구간 변동 추세를 형성하여 반전 Entries로 수익을 냅니다.

전략 원리

코드는 주로 3일 급속 이동평균선에서 10일 완만 이동평균선을 뺀 값으로 MACD 지표를 구성하고, 16일 신호선을 평활 처리하여 표준 MACD 전략을 형성합니다. 동시에 거래량 분석을 결합하여 매수량과 매도량을 분석하고 세력 특성을 판단합니다. 또한 RSI 지표를 도입하여 과매수/과매도를 판단합니다. 다중 지표를 복합적으로 사용하여 시장 특성을 파악하고, interval 변동 추세의 변화를 발견하여 Entry 신호를 구축합니다.

구체적으로, MACD선과 신호선의 관계 및 기울기 변화를 관찰하여 매수세와 매도세의 변화를 파악하고 반전 기회를 찾습니다. 동시에 거래량의 매수/매도 변화도 매수세와 매도세의 변화를 반영합니다. RSI 지표의 변화를 결합하여 과매수/과매도 현상을 판단하고, 이러한 지표들을 종합하여 시장의 국부적 특성과 반전이 발생할 수 있는 시점을 판단합니다.

본 전략은 총 3개의 Entry 신호를 설정합니다:

-

거래량에 매수량 우위가 없고, RSI가 41 미만이면서 상승 중이며, MACD 신호에 뚜렷한 이탈이 없을 때 매수(long);

-

거래량에 매수량 우위가 있고, RSI가 45-55 구간에 있으며 상승 중이고, MACD와 신호선이 동일 방향으로 상승할 때 매수(long);

-

MACD가 설정된 임계값보다 높고 상승 중일 때 매도(short).

이 세 가지 경우 모두 시장의 단기적인 구간 변동과 한 방향으로의 과도한 확장을 반영하므로, 좋은 반전 시점으로 판단하여 반대 방향으로 진입합니다.

Exit은 손절매(stop loss)와 이익 실현(take profit) 방식으로 설정되며, 손실 제어와 이익 실현을 목표로 합니다.

장점 분석

해당 전략은 여러 지표를 결합하여 변동 구간과 과매수/과매도 현상을 판단하며, 반전을 통한 수익 접근 방식이 명확합니다. 거래량 분석을 깊이 활용하여 진입 근거를 강화하고, 손절매와 이익 실현 설정도 신중하여 과도한 추세 추종을 피합니다.

구체적인 장점은 다음과 같습니다:

-

MACD는 거래량과 가격을 테스트하는 지표로서, 가격과 거래량의 관계를 판단하여 단순 기술적 분석의 주관성을 피합니다.

-

거래량 상황을 통해 매수/매도 세력을 판단하여 Entries의 확정성을 높입니다.

-

RSI는 과매수/과매도를 판단하여 반전 찾기를 보조합니다.

-

손절매와 이익 실현 설정으로 과도한 손실을 방지하고 일부 이익을 확보합니다.

위험 분석

해당 전략은 여러 지표를 종합적으로 사용하여 승률을 높이지만, 모든 전략에는 일정한 위험이 존재합니다. 주요 문제점은 다음과 같습니다:

-

지표가 허위 신호를 발생시킬 가능성, 예를 들어 반전 후에도 원래 추세가 계속되는 경우.

-

손절매 및 이익 실현 설정이 부적절하여 과도한 손실과 이익 확보가 제대로 이루어지지 않을 가능성.

-

매개변수 설정(이동평균선 조합, RSI 주기, 손절매/이익 실현 배수 등)에 대한 추가 테스트 및 최적화가 필요할 수 있음.

이러한 위험은 추가 최적화를 통해 줄일 수 있습니다. 구체적인 방법은 다음 부분에서 설명합니다.

최적화 방향

해당 전략은 추가 최적화 여지가 있으며, 주요 방향은 다음과 같습니다:

-

다양한 이동평균선 매개변수 설정을 테스트하여 최적의 조합을 찾습니다.

-

RSI 매개변수 설정을 테스트하여 과매수/과매도 판단에 더 적합한 주기를 결정합니다.

-

손절매 및 이익 실현 배수를 최적화하여 최대 손실과 이익 확보 사이의 균형을 찾습니다.

-

머신러닝 모델을 도입하여 더 많은 데이터를 활용한 훈련을 통해 오판 확률을 줄이고 승률을 높입니다.

이러한 최적화 방법은 더 체계적인 백테스트를 통해 구현할 수 있습니다. 매개변수 공간 테스트 범위가 확대되고 샘플 크기가 증가함에 따라 전략의 승률과 수익 지표도 지속적으로 향상될 것입니다.

요약

본 전략은 MACD, RSI 및 거래량이라는 세 가지 주요 지표를 종합적으로 활용하여 시장의 구간 변동 특성을 판단하고, 반전 지점에서 Entries를 설정하여 반등 증분을 포착하는 것을 목표로 합니다. 전략의 접근 방식은 명확하며 추세와 반전을 모두 고려하고, 최적화 후 우수한 수익 공간을 갖습니다. 매개변수 조정과 모델 도입을 통해 효율적이고 안정적인 퀀트 전략이 될 것으로 예상됩니다.

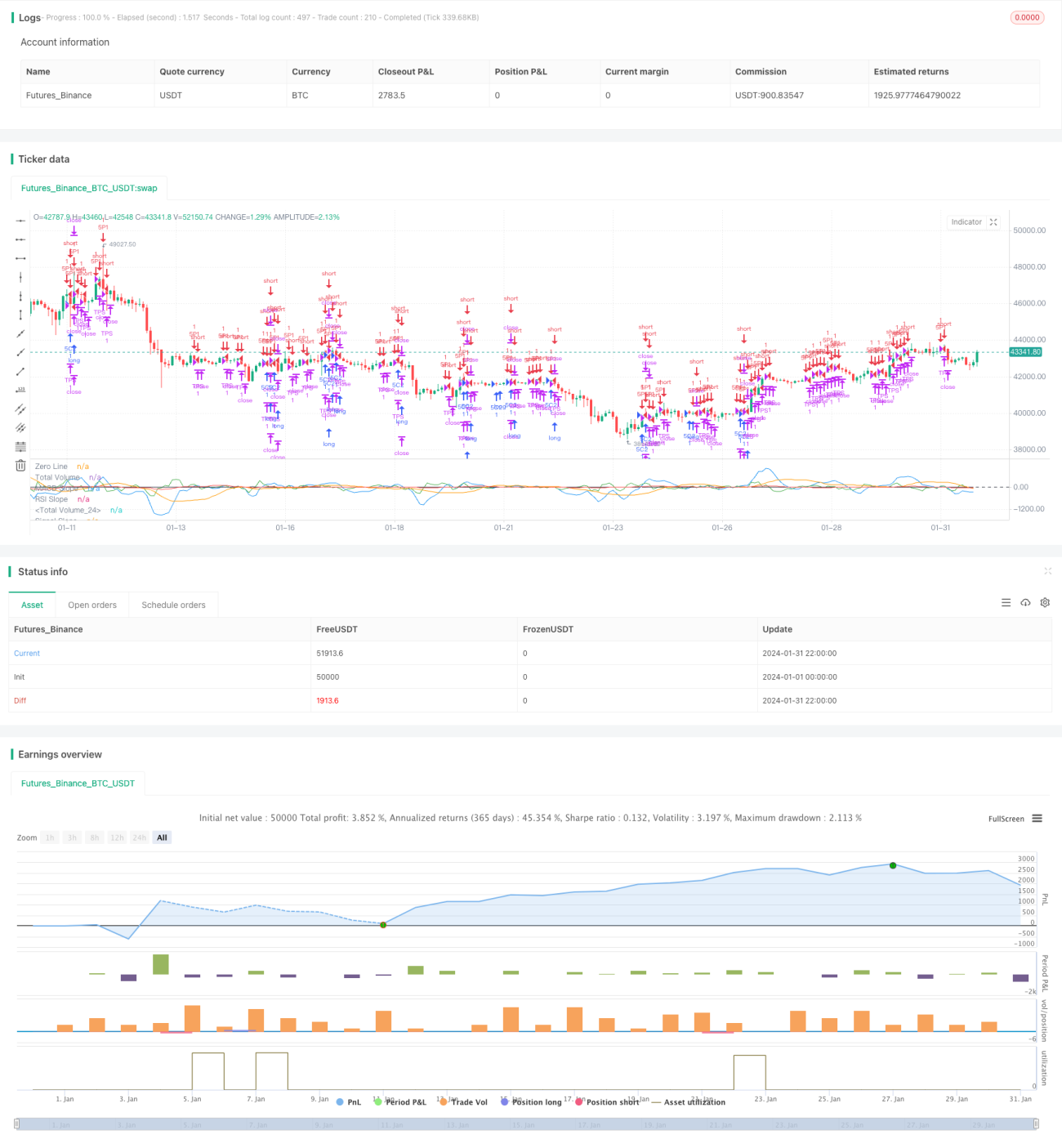

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1