가격 채널 기반 VWAP 거래 전략

개요

본 전략의 명칭은 "Price Channel VWAP Trading Strategy"이며, 가격 채널을 기반으로 VWAP 거래를 실행하는 전략입니다. 이 전략의 주요 아이디어는 가격 채널 내에서 VWAP 지표의 이동평균선과 그 상하 편차 채널선을 활용하여 매수·매도 시점을 판단하고, 채널선을 돌파할 때 고정 포지션 비율(총 자산 대비 백분율)로 포지션을 진입하며, VWAP 이동평균선으로 회귀할 때 청산하는 것입니다.

전략 원리

해당 전략은 VWAP 지표를 통해 현재 가격의 평균 체결가를 계산합니다. VWAP는 가격의 평균을 나타내며, 거래대금과 거래량의 비율입니다. VWAP 지표는 현재 가격과 과거 거래 평균가와의 괴리 정도를 반영합니다.

전략은 VWAP 지표의 이동평균선과 그 편차 채널선을 사용합니다. 편차 채널선의 비율은 매개변수 'longlevel1'과 'shortlevel1'로 설정됩니다. 가격이 상방 편차 채널선을 돌파하면 매개변수 'lotsizelong'의 포지션 비율로 매수 포지션을 진입하고, 가격이 하방 편차 채널선을 돌파하면 매개변수 'lotsizeshort'의 포지션 비율로 매도 포지션을 진입합니다. 포지션 진입 후 가격이 VWAP 이동평균선 근처로 회귀하면 청산하여 이탈합니다.

이 전략의 매개변수 설정은 채널 거래의 아이디어를 충분히 반영하고 있습니다. 사용자는 자신의 선호에 따라 채널 폭과 포지션 비율 크기를 조정하여 다양한 거래 빈도를 실현할 수 있습니다.

장점 분석

해당 거래 전략은 다음과 같은 장점을 가지고 있습니다.

- VWAP 지표를 사용하여 가치 중심을 판단하므로 시장의 주요 방향을 포착할 수 있습니다.

- 채널 범위 내에서 거래하여 노이즈 간섭을 피하고 조작을 더 명확하게 만듭니다.

- 여러 레벨의 채널을 조합하여 분할 배치함으로써 리스크를 낮춥니다.

- 회귀 조작으로 신속하게 이익을 실현하여 급격한 반전으로 인한 손실을 방지합니다.

VWAP 지표는 가격의 평균 수준을 잘 반영할 수 있으므로, 이를 기반으로 한 채널선 거래는 가치 중심을 효과적으로 고정하고 단기 변동에 휩쓸리는 것을 피할 수 있습니다. 또한 서로 다른 매개변수 채널을 조합하여 분할 포지션을 구축함으로써 리스크를 효과적으로 통제하고 단일 방향 리스크가 집중되는 것을 방지합니다. 마지막으로 적시에 이익을 실현하여 VWAP 이동평균선 근처로 회귀 청산함으로써 가격 반전으로 인한 손실을 줄일 수 있습니다.

리스크 분석

해당 전략에는 다음과 같은 주의해야 할 리스크도 존재합니다.

- VWAP 지표는 고빈도 거래에 민감하지 않아 극단적인 가격 이상을 반영하지 못합니다.

- 채널 폭 매개변수 설정이 부적절할 경우 지나치게 공격적인 거래로 이어질 수 있습니다.

- 회귀 조작 청산 범위가 너무 넓으면 손실이 발생할 수 있습니다.

VWAP 지표는 고빈도 거래 변동에 민감하지 않기 때문에, 극단적인 가격 갭이나 단기 이상이 발생하더라도 불필요한 거래 신호와 손실을 유발할 수 있습니다. 또한 채널 매개변수가 너무 느슨하게 설정되면 가격이 채널을 돌파하는 무효 신호가 발생하기 쉽습니다. 마지막으로 회귀 조작의 청산 범위가 너무 넓게 설정되면 최적의 이익 실현 시점을 놓쳐 손실이 발생할 수 있습니다.

대책은 매개변수 설정을 합리적으로 평가하고 채널 매개변수를 적절히 조정하는 것입니다. 동시에 다른 지표를 결합하여 가격 이상을 판단함으로써 맹목적인 추종을 피해야 합니다. 마지막으로 다양한 레벨의 채널과 회귀 범위의 매개변수 최적화를 평가하여 더 나은 이익 실현 효과를 달성해야 합니다.

최적화 방향

해당 전략은 다음과 같은 방향으로 최적화할 수 있습니다.

- 채널 레벨을 추가하고 매개변수 조합을 최적화합니다.

- 거래량 지표를 결합하여 돌파 유효성을 판단합니다.

- 손절매 전략을 추가하고 손실 비율에 따라 손절매를 설정합니다.

더 많은 레벨의 채널선을 추가하고 매개변수를 조합하여 최적화함으로써 더 안정적인 거래 효과를 실현할 수 있습니다. 또한 거래량 판단 규칙을 추가하여 무효 가격 갭으로 인한 거래 손실을 방지할 수 있습니다. 마지막으로 손절매 규칙을 설정하여 포지션 손실이 일정 비율에 도달하면 손절매하여 리스크를 효과적으로 통제할 수 있습니다.

요약

본 전략은 VWAP 지표와 가격 채널을 결합하여 비교적 안정적인 거래 전략을 구현했습니다. 전략 매개변수 설정이 유연하여 사용자가 자신의 선호에 따라 조정할 수 있습니다. 이 전략은 가치 중심 방향을 효과적으로 판단하고 매개변수 조합 및 분할 포지션 구축을 통해 안정적인 수익 효과를 실현할 수 있습니다. 전략에 개선 여지가 있기는 하지만 전반적으로 실용성이 높은 퀀트 거래 전략입니다.

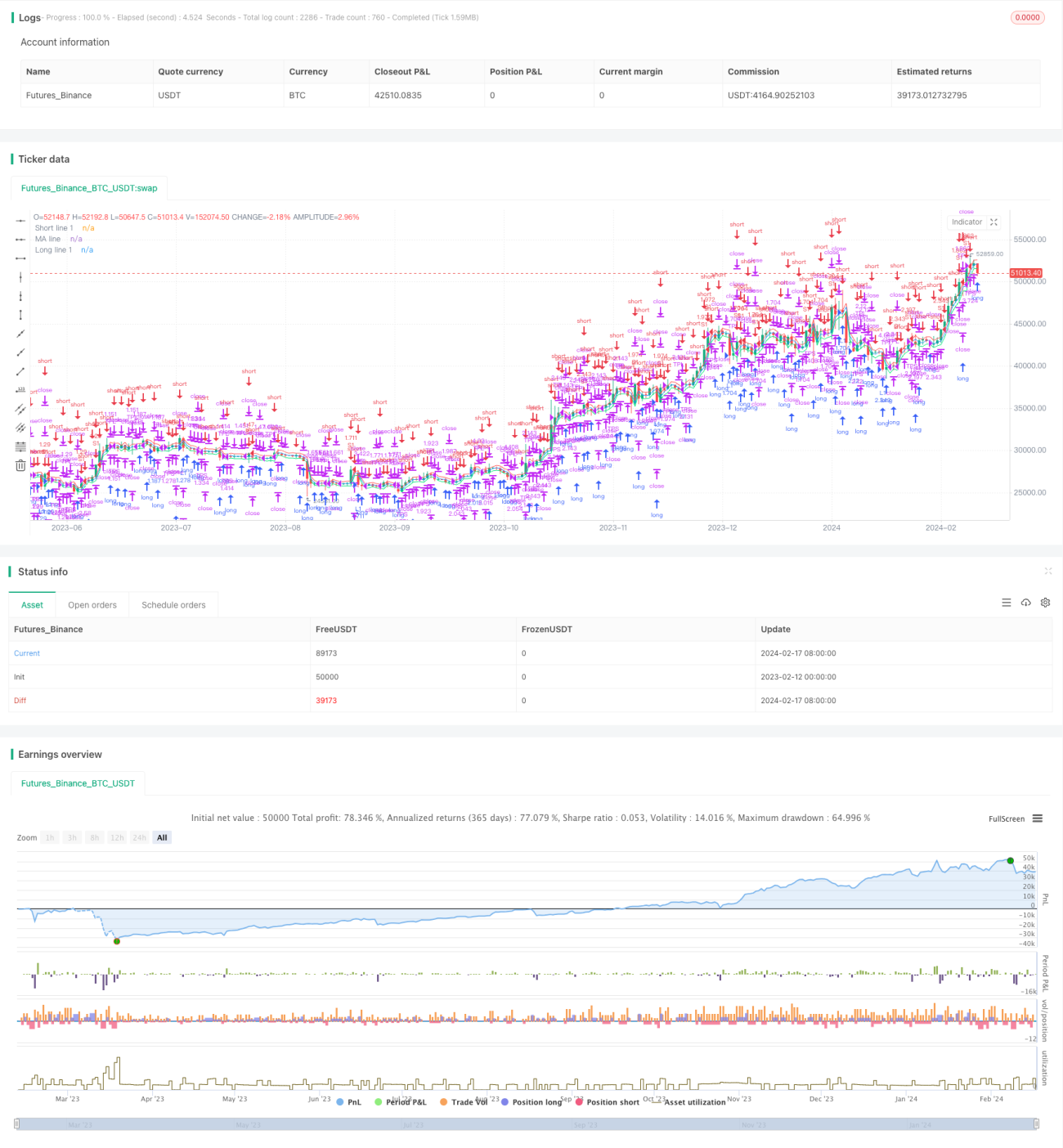

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1