모멘텀 변동 추적 손절 전략

개요

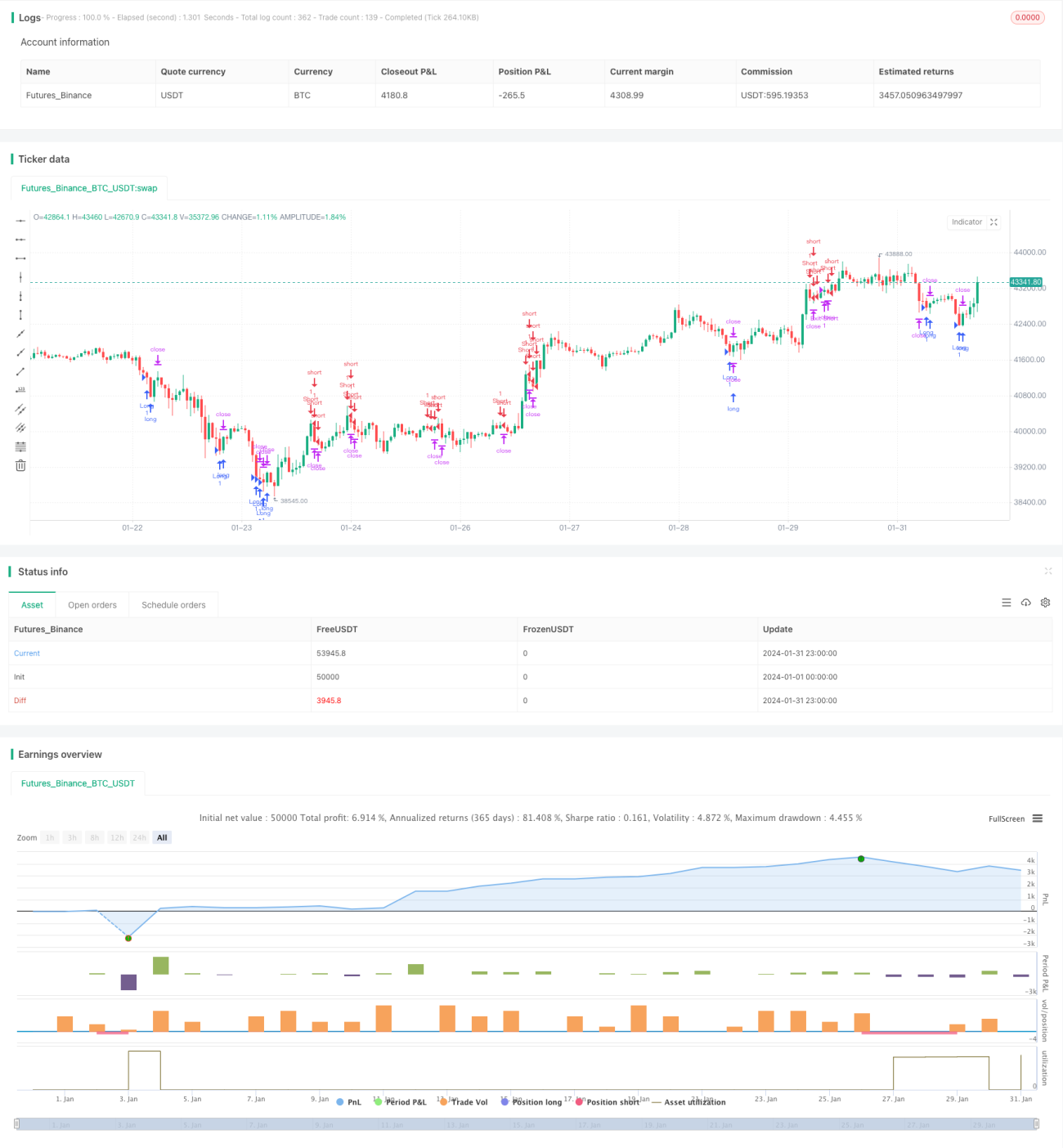

본 전략은 볼린저 밴드(Bollinger Bands)와 스토캐스틱(Stochastic) 지표를 종합적으로 활용하여 시장의 과매수/과매도 상황을 식별하고, 볼린저 밴드의 상하단 부근에서 거래 기회를 포착합니다. 동시에 ATR(Average True Range) 지표를 사용하여 트레일링 스탑로스를 적용하며, DYNAMIC TRAILING STOP은 시장 변동폭에 따라 스탑로스 위치를 유연하게 조정하는 동적 방식으로, 스탑로스 효과를 보장하면서도 지나치게 민감하게 청산되는 것을 방지합니다.

전략 원리

본 전략은 길이 20, 표준편차 2의 볼린저 밴드를 사용하여 가격이 상단 또는 하단에 닿았는지 식별합니다. 하단에 닿으면 과매도 가능성을, 상단에 닿으면 과매수 가능성을 나타냅니다. 또한, K라인 주기 14, D값 평활 주기 3의 스토캐스틱 지표로 과매수/과매도를 판단합니다. 종가가 볼린저 밴드 하단보다 낮고 스토캐스틱 K값이 20 미만이면 과매도로 판단하여 매수합니다. 종가가 볼린저 밴드 상단보다 높고 스토캐스틱 K값이 80 초과이면 과매수로 판단하여 매도합니다.

진입 후에는 ATR 지표를 사용하여 트레일링 스탑로스를 적용합니다. 스탑로스 지점은 ATR의 1.5배로 설정되며, 시장 변동성에 따라 스탑로스 범위를 조정하여 지나치게 가깝거나 너무 느슨한 스탑로스를 방지합니다.

장점 분석

본 전략은 다음과 같은 장점을 가집니다:

-

볼린저 밴드와 스토캐스틱을 함께 사용하여 과매수/과매도 상황을 판단함으로써 거래 시점 결정의 정확성을 높입니다.

-

스탑로스 지점을 동적으로 조정하여 시장 변동성에 따라 합리적인 스탑로스 거리를 설정할 수 있습니다.

-

트레일링 스탑로스 방식으로 스탑로스 거리가 너무 가깝지 않아 쉽게 청산되는 것을 방지합니다.

-

전략 규칙이 명확하고 단순하여 이해하고 실행하기 쉽습니다.

리스크 분석

본 전략은 다음과 같은 리스크도 존재합니다:

-

볼린저 밴드의 상하단이 가격 반전을 100% 보장하지 않으며, 돌파 후 추세가 지속될 수 있습니다.

-

스토캐스틱 지표의 파라미터 설정이 부적절할 경우 잘못된 신호를 발생시킬 수 있습니다.

-

스탑로스가 너무 멀어 시장의 합리적인 변동 범위를 초과할 수 있습니다.

-

시장 변동성에 따라 스탑로스 거리를 미세 조정하는 동적 트레일링 스탑(Dynamic Trailing Stop)이 더 나을 수 있습니다.

최적화 방향

본 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

-

다양한 볼린저 밴드 파라미터가 결과에 미치는 영향을 테스트하여 최적의 파라미터 조합을 찾습니다.

-

다양한 스토캐스틱 파라미터를 테스트하여 지표 효과를 개선합니다.

-

스탑로스가 발동된 횟수와 수익 상황에 따라 스탑로스 거리를 동적으로 조정합니다.

-

다른 지표를 결합하여 진입 신호를 필터링하고 성공률을 높입니다.

-

스탑로스 재진입 메커니즘을 추가하여 시장 추세 기회를 충분히 포착합니다.

요약

본 전략은 볼린저 밴드를 기반으로 과매수/과매도 상황을 식별하고 스토캐스틱 지표로 보조 확인을 합니다. 전략 규칙이 명확하고 스탑로스 방식이 합리적이며 유연하다는 장점이 있습니다. 반면 판단 기준이 정확하지 않거나 스탑로스 거리 설정이 불합리할 수 있는 리스크도 존재합니다. 파라미터 최적화, 신호 필터링 추가, 동적 스탑로스 조정 등을 통해 전략 성능을 더욱 향상시킬 수 있습니다.

- 1