이중 바닥 반전 이동평균 DCA 그리드 전략

개요

이중 바닥 반전 이동평균 DCA 그리드 전략은 주로 이동평균 가격 반전과 DCA 전략을 활용하여 그리드 형태로 점진적으로 포지션을 구축합니다. 이 전략은 이중 바닥 반전 패턴을 기반으로 반전 기회를 판단합니다. 반전 패턴이 발생하면 서로 다른 가격의 여러 지정가 주문을 사용하여 DCA 방식으로 점진적인 그리드 포지션을 형성합니다.

전략 원리

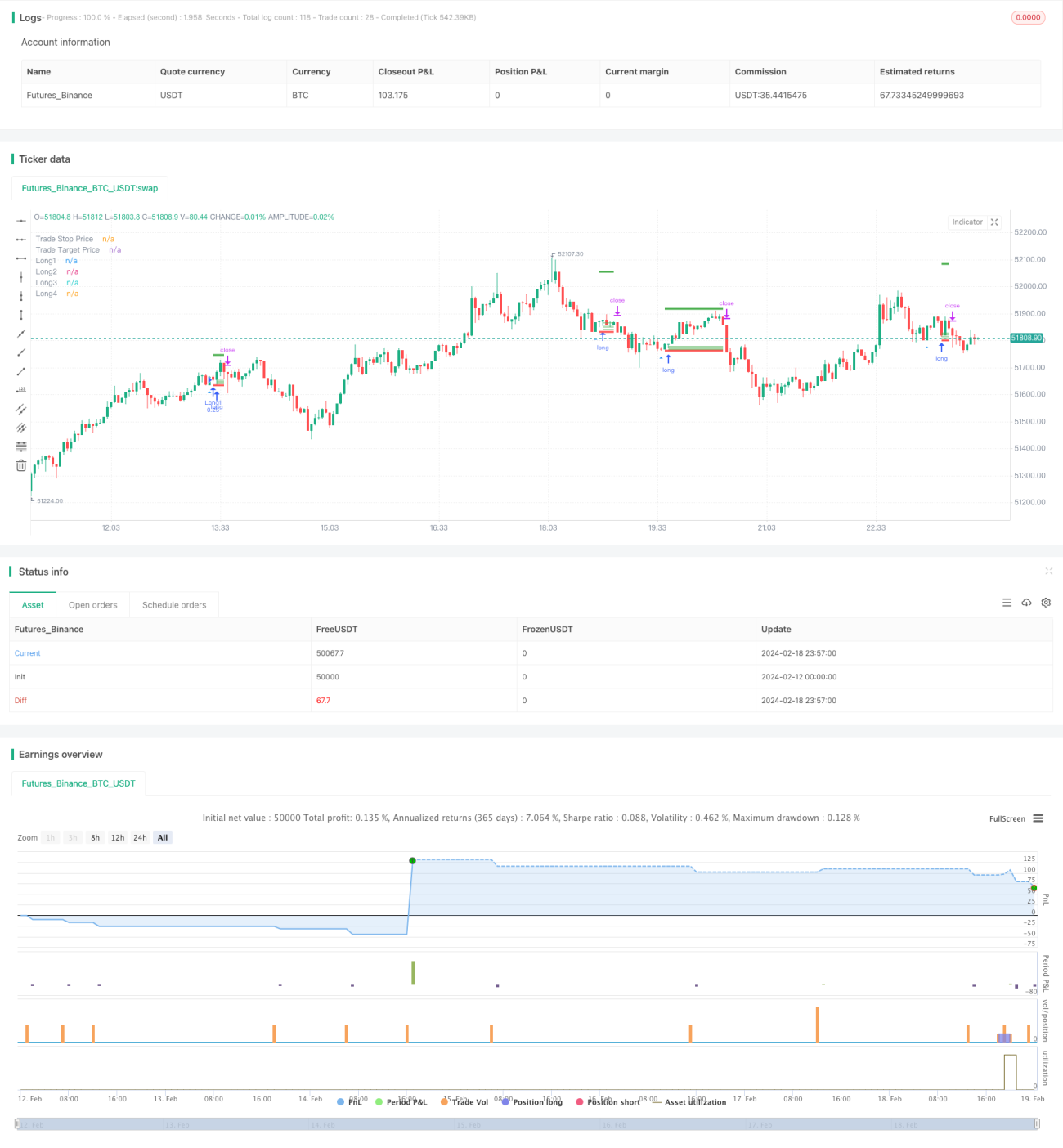

이 전략은 먼저 캔들에 연속된 두 개의 종가가 동일한 바닥이 나타나는지 확인합니다. 이를 '이중 바닥'이라고 부릅니다. 이중 바닥이 감지되면 가격 반전 기회가 발생할 가능성이 있다고 판단합니다. 이때 전략은 바닥 근처에 여러 개의 지정가 주문을 설정합니다. 이 주문들의 가격은 ATR과 변동성을 기준으로 계산되어 그리드 구간을 형성합니다. 이는 DCA 효과를 구현하여 트레이더가 반전 후 다양한 가격대에서 점진적으로 포지션을 구축할 수 있게 합니다.

구체적으로, 먼저 ta.atr을 사용하여 최근 14개 캔들의 ATR 지표를 계산한 후, 최근 5개 캔들의 가격 변동성을 계산합니다. 이는 그리드 구간의 주요 매개변수가 됩니다. 그리드 구간은 4개의 가격 포인트로 구성되며, 각각 바닥 가격 + 변동성, 바닥 가격 + 0.75배 변동성 등과 같습니다. 이중 바닥 조건이 충족되면 이 공식에 따라 해당 가격에 4개의 지정가 주문이 설정되며, 각 주문의 수량은 동일합니다. 체결되지 않은 주문은 설정된 캔들 개수 이후 자동으로 취소됩니다.

또한, 전략은 손절가와 이익 실현가를 설정합니다. 손절가는 이중 바닥의 최저가 - 최소 틱 크기이며, 이익 실현가는 진입가 + ATR 지표의 5배입니다. 포지션이 0이 아닐 때 이 두 가격은 실시간으로 업데이트됩니다.

장점 분석

해당 전략은 다음과 같은 장점을 가집니다:

- 이중 바닥을 활용하여 반전 시점을 판단함으로써 가짜 돌파를 효과적으로 피할 수 있습니다.

- DCA 그리드 설계를 통해 트레이더가 다양한 가격에 점진적으로 포지션을 구축하여 평균 매입 단가를 낮출 수 있습니다.

- ATR 및 변동성 매개변수를 통해 그리드와 이익 실현 공간을 동적으로 조정하여 시장 변화에 적응할 수 있습니다.

- 자동 손절 메커니즘으로 개별 손실을 효과적으로 제어할 수 있습니다.

리스크 분석

주요 리스크는 다음과 같습니다:

- 가격이 반전되지 않고 이중 바닥 지지선을 직접 하향 돌파할 수 있습니다. 이 경우 손절가가 발동되어 손실이 발생합니다. 손절 거리를 적절히 늘릴 수 있습니다.

- DCA 그리드 구간 설정이 부적절하여 대부분의 주문이 체결되지 않을 수 있습니다. 다양한 매개변수를 테스트하여 체결률을 보장해야 합니다.

- 시장 변동성이 심할 때 이익 실현이 자주 발동될 수 있습니다. 이익 실현 배수를 적절히 늘리는 것을 고려할 수 있습니다.

최적화 방향

해당 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

- 추세 판단을 추가하여 상승 추세에서만 반전 매매를 수행함으로써 큰 추세를 놓치지 않도록 합니다.

- 첫 번째 포지션의 비중을 늘리고 이후 그리드 포지션의 비중을 점차 줄여 자금 사용 효율성을 최적화합니다.

- 다양한 매개변수 조합을 테스트하여 최적의 매개변수를 찾습니다. 시장에 따라 동적으로 조정하는 동적 매개변수도 설계할 수 있습니다.

- 고급 플랫폼에서 머신러닝을 통합하여 매개변수의 자동 최적화를 구현할 수 있습니다.

결론

이중 바닥 반전 이동평균 DCA 그리드 전략은 가격 패턴, 이동평균 지표, 그리드 매매 등 다양한 기술적 수단을 종합적으로 활용합니다. 시점 판단이 정확하고, 비용 통제가 가능하며, 하락 시 보호 기능을 갖춘 장점이 있습니다. 이 전략은 최적화 여지가 크며 심층 연구 및 적용 가치가 있습니다. 매개변수를 적절히 조정하면 변동성 장세에서 좋은 성과를 얻을 수 있습니다.

- 1