삼색 교차 추세 추종 전략

개요

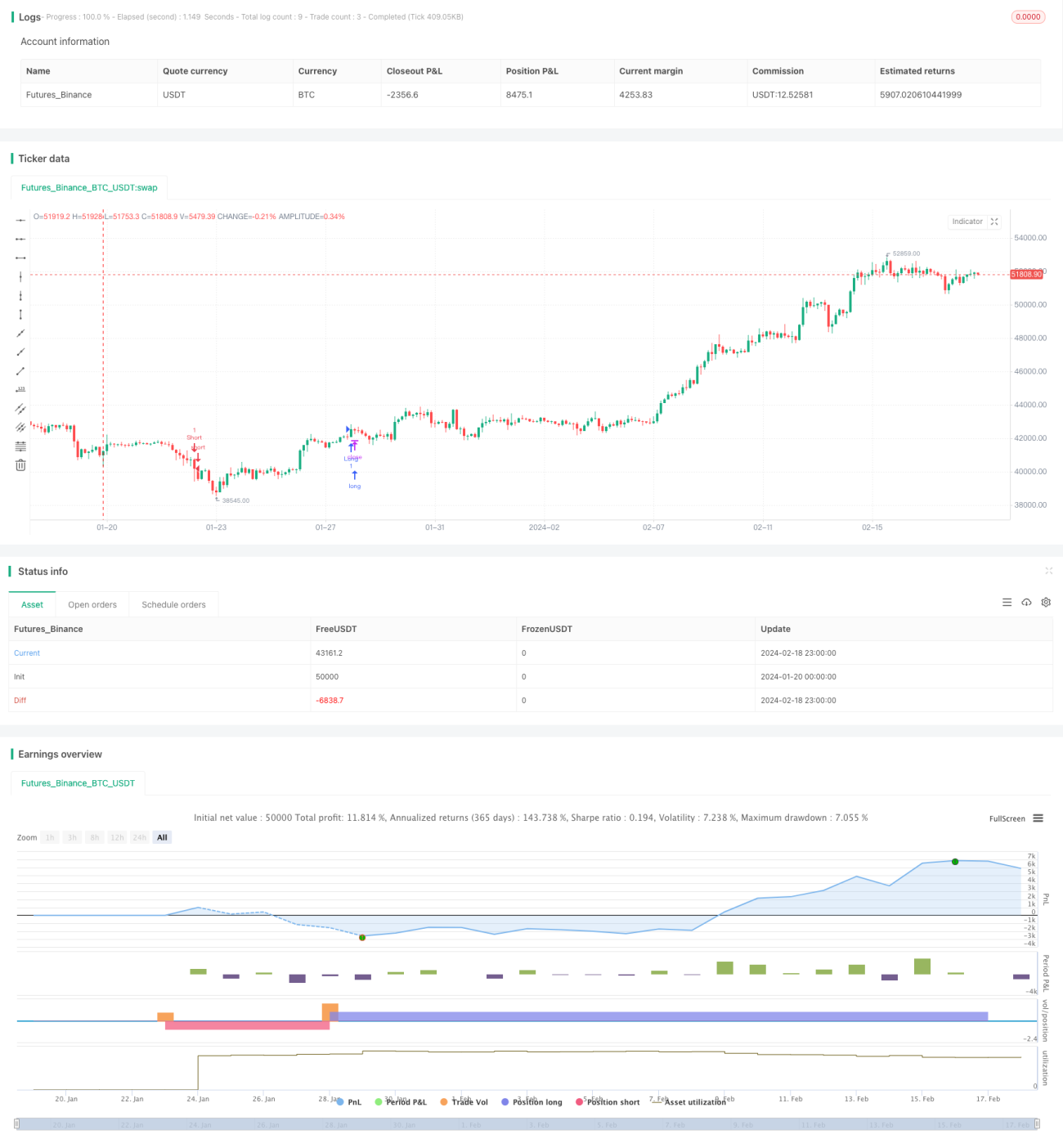

삼색 교차 추세 추적 전략은 캔들 패턴에 기반한 추세 추적 거래 전략입니다. 이 전략은 특정 삼색 캔들 패턴을 식별하여 현재 추세의 방향을 판단하고, 패턴이 인식되면 선택적으로 롱 또는 숏 포지션을 진입합니다.

전략 원리

이 전략의 핵심 로직은 다음과 같습니다. 연속으로 동일한 색상의 캔들 3개(빨간색 3개 또는 초록색 3개)가 출현한 후, 반대 색상의 캔들 1개로 반전되고, 다시 원래 색상의 캔들 3개로 되돌아올 때, 이는 기존 추세가 지속되고 있음을 의미하므로 이 시점에서 추세 추적 진입을 합니다.

구체적으로, 전략은 최근 5개 캔들의 상황을 감지하여 진입 조건 충족 여부를 판단합니다. 최근 5개 캔들이 다음과 같은 경우: 5번째 캔들의 저점이 이전 캔들의 저점보다 낮고(롱의 경우 고점이 이전 고점보다 높음), 4번째가 양봉(롱의 경우 음봉), 3번째가 음봉(롱의 경우 양봉), 2번째가 음봉(롱의 경우 양봉), 1번째가 음봉(롱의 경우 양봉)이면 숏 추적을 진행합니다. 반대로, 최근 5개 캔들이 다음과 같은 경우: 5번째 캔들의 고점이 이전 캔들의 고점보다 높고, 4번째가 음봉, 3번째가 양봉, 2번째가 양봉, 1번째가 양봉이면 롱 추적을 진행합니다. 이러한 특정 캔들 패턴 판단을 통해 추세가 지속될 때 추가 이익을 얻을 수 있습니다.

전략 장점

- 캔들 패턴을 활용한 추세 방향 판단으로 쉽게 조작 가능

- 추세 지속 구간에서 수익 창출 가능

- 전략 룰이 간단하고 명확

전략 리스크

- 캔들 패턴 판단 오류로 손실 발생 가능

- 추세 반전 지점을 판단할 수 없어 추세 방향과 반대로 손실 발생 가능

- 포지션이 잦게 열려 거래 비용 증가 가능

전략 최적화 방향

- 다른 지표와 결합하여 캔들 패턴의 신뢰성 판단

- 손절매 지점 설정으로 개별 손실 통제

- 진입 조건 최적화로 오판 확률 감소

- 포지션 크기 조절 고려로 리스크 감소

요약

삼색 교차 추세 추적 전략은 특정 캔들 패턴을 식별하여 현재 추세 방향을 판단하고, 추세가 지속될 때 선택적으로 포지션을 오픈합니다. 이 전략은 간단하고 명확하며 조작이 쉬워 추세 구간에서 추가 수익을 얻을 수 있습니다. 그러나 일부 리스크가 존재하므로 안정성 향상을 위한 추가 최적화가 필요합니다. 전반적으로, 이 전략은 퀀트 거래 전략 구성에서 효과적인 보완 요소입니다.

- 1