지수 이동 평균 교차 B-Xtrender 전략

1

Follow

1802

Followers

개요

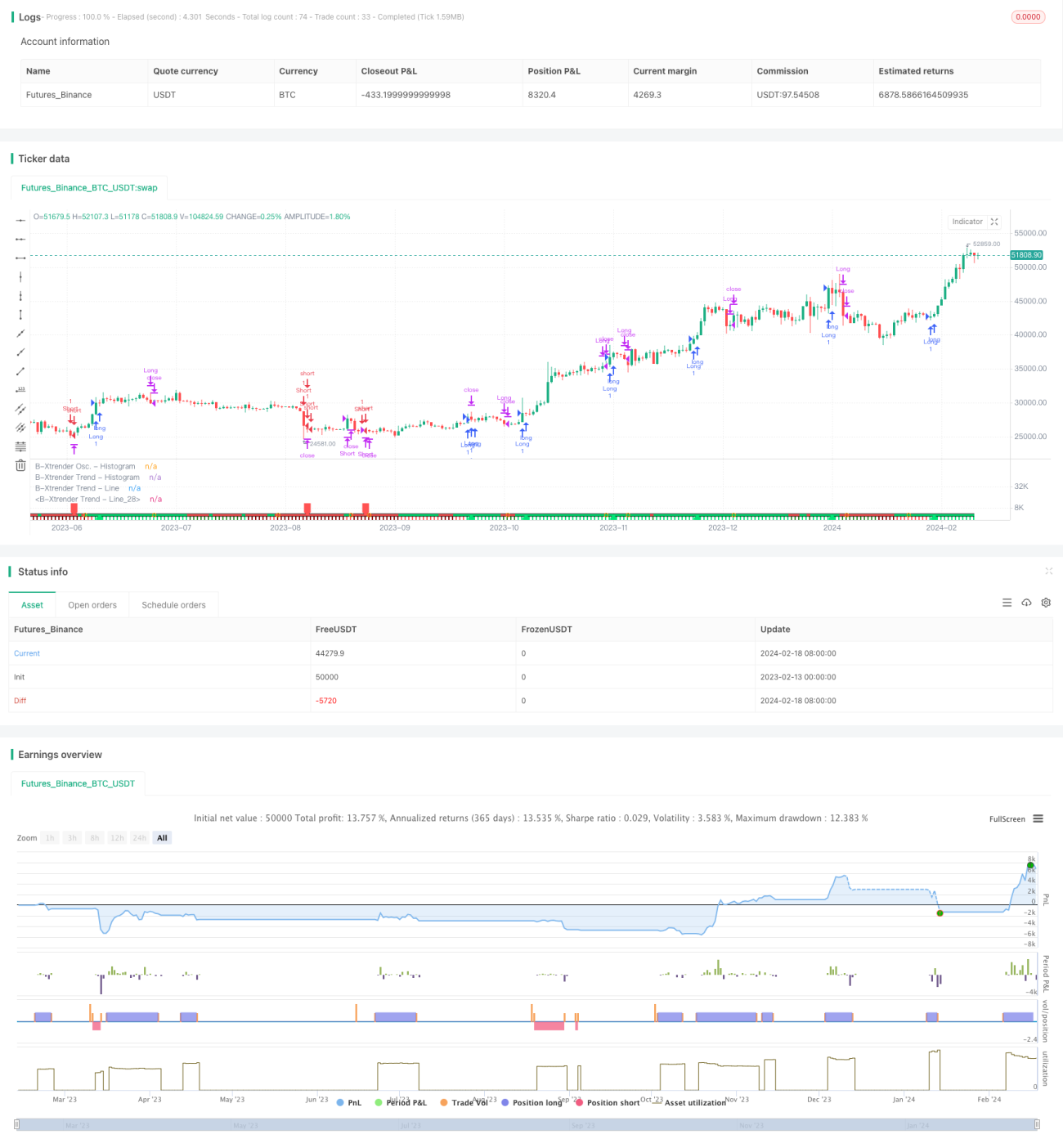

해당 전략은 지수 이동 평선 교차 원리에 기반한 거래 전략입니다. RSI 지표와 이동 평선 필터를 동시에 결합하여 비교적 완전한 추세 추종 및 반전 거래 체계를 형성합니다.

전략 원리

- 지수 이동 평균선의 빠른 교차와 느린 교차를 이용하여 거래 신호를 생성합니다. 빠른 선 매개변수는 5일과 20일 EMA 교차, 느린 선 매개변수는 20일과 15일 EMA 교차입니다.

- 빠른 선이 느린 선을 상향 돌파하면 매수, 하향 돌파하면 매도합니다. RSI 지표를 사용하여 2차 검증을 수행하며, RSI도 동일 방향으로 교차할 때만 거래 신호의 유효성을 확인합니다.

- 200일 이동 평균선을 필터로 추가하여 가격이 해당 평균선을 돌파할 때만 거래 신호를 발생시킴으로써, 변동장에서의 여러 허위 교차를 피합니다.

전략 장점

- 이중 EMA 교차와 RSI 지표를 결합하여 신호의 신뢰성을 크게 높이고 허위 신호율을 낮춥니다.

- 빠른/느린 EMA 매개변수의 조합을 통해 거래 신호의 민감도와 안정성을 모두 고려합니다.

- 이동 평선 필터를 추가하여 변동장에서의 노이즈를 효과적으로 필터링하고 불필요한 거래를 방지합니다.

전략 위험

- EMA는 후행 지표로, 가격이 급변할 때 현저한 지연이 발생합니다. 이는 손실 확대 또는 신호 누락 위험을 초래할 수 있습니다.

- RSI 매개변수 설정이 부적절하면 신호 생성에 지연이 발생할 수 있습니다.

- 이동 평선 필터는 변동장을 피할 수 있지만, 추세 시작 단계에서 초기 진입 기회를 필터링할 수도 있습니다.

전략 최적화 방향

- EMA 매개변수를 동적으로 조정하여 다양한 주기에서 최적의 매개변수 조합을 선택합니다.

- MACD 등 다른 지표를 RSI와 결합하여 시도합니다.

- 이동 평선 필터 매개변수를 최적화하여 잡음 제거와 기회 포착 간의 균형을 찾습니다.

요약

해당 전략은 전반적으로 비교적 완비된 지수 이동 평균선 거래 체계를 구축합니다. 거래 신호를 생성하는 것에 더해 RSI 지표를 추가로 도입하여 다중 검증을 수행합니다. 이는 신호 품질을 크게 향상시킬 수 있으며, 배우고 최적화할 가치가 있는 전략입니다. 물론 지표 자체의 후행 특성으로 인해 손절매 지연 등의 위험에 유의해야 합니다.

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1