이중 Donchian 채널 돌파 전략

개요

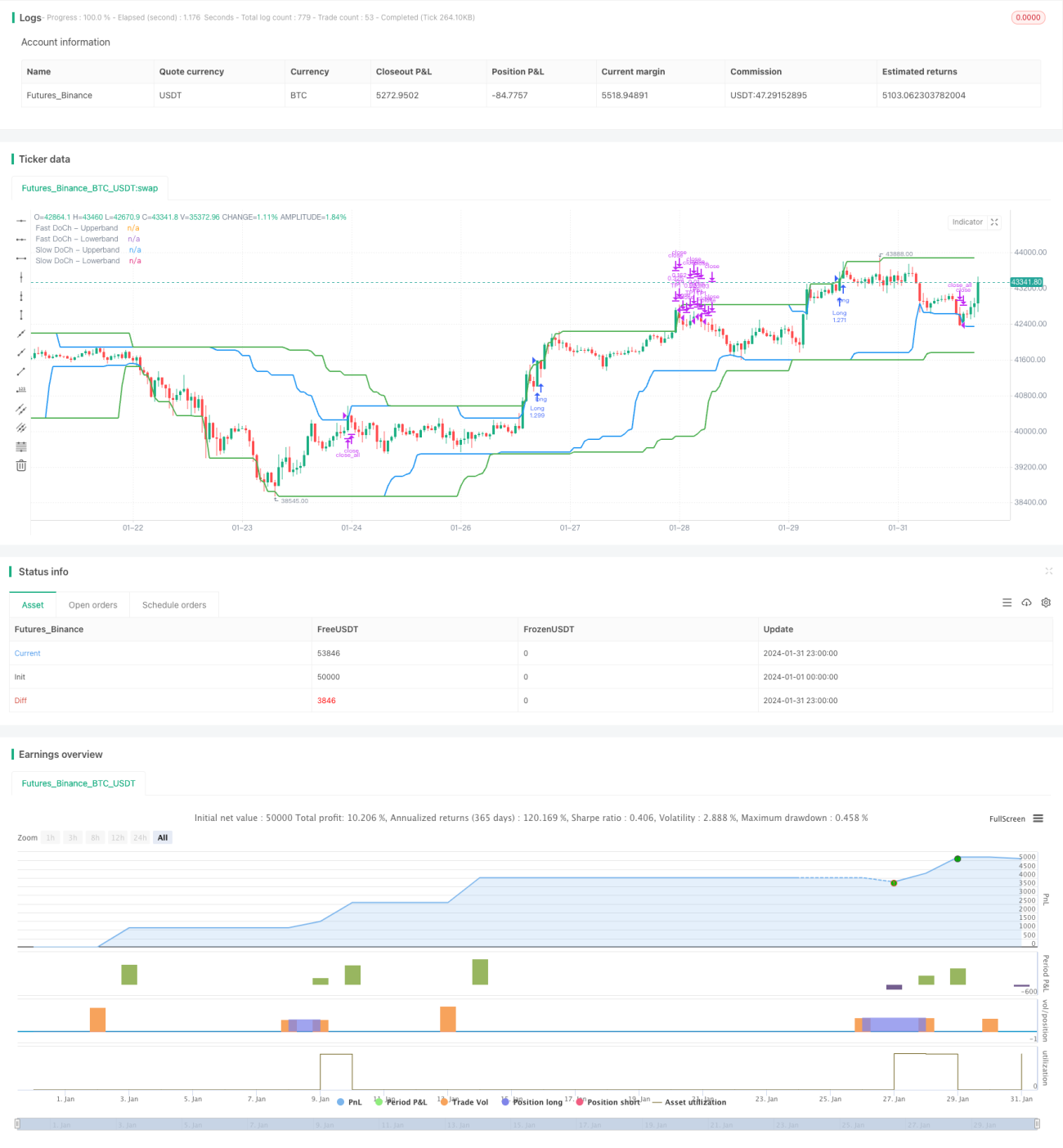

듀얼 돈치안 채널 돌파 전략(Dual Donchian Channel Breakout Strategy)은 Donchian 채널 기반의 돌파 거래 전략입니다. 빠른 Donchian 채널과 느린 Donchian 채널을 활용하여 매수 및 매도 신호를 생성합니다. 가격이 느린 채널을 돌파할 때 포지션을 진입(매수 또는 매도)하고, 가격이 빠른 채널을 다시 돌파할 때 포지션을 청산합니다. 또한 이익 실현 및 손절매 조건을 설정합니다.

전략 원리

듀얼 돈치안 채널 돌파 전략은 두 가지 파라미터에 기반합니다: 느린 Donchian 채널 기간과 빠른 Donchian 채널 기간. 전략은 먼저 두 Donchian 채널의 상단 밴드와 하단 밴드를 계산합니다.

- 느린 Donchian 채널 기간은 기본적으로 50개의 캔들로, 장기 추세를 반영합니다.

- 빠른 Donchian 채널 기간은 기본적으로 30개의 캔들로, 단기 추세 변화를 반영합니다.

매수 진입 신호는 가격이 상단 밴드를 돌파하고 변동성이 임계값보다 큰 경우입니다. 매도 진입 신호는 가격이 하단 밴드를 돌파하고 변동성이 임계값보다 큰 경우입니다.

매수 포지션의 손절매 청산 신호는 가격이 다시 하단 밴드를 돌파하는 경우입니다. 매도 포지션의 손절매 청산 신호는 가격이 다시 상단 밴드를 돌파하는 경우입니다.

또한 이익 실현 조건을 설정합니다. 기본 설정은 이익 실현 비율 2%로, 가격 변동이 2%에 도달하면 포지션의 절반을 이익 실현합니다.

장점 분석

듀얼 돈치안 채널 돌파 전략은 다음과 같은 장점을 가집니다:

- 이중 채널 설계로 장기 및 단기 추세 신호를 포착하여 더 정확한 진입이 가능합니다.

- 변동성 조건이 횡보장에서의 잦은 거래를 방지합니다.

- 이익 실현 및 손절매 설정이 포괄적이어서 일부 이익을 확보하고 손실을 줄일 수 있습니다.

- 전략 로직이 단순 명확하여 이해하고 구현하기 쉽습니다.

- 파라미터를 사용자 정의할 수 있어 다양한 종목과 거래 선호도에 적응 가능합니다.

위험 분석

듀얼 돈치안 채널 돌파 전략은 다음과 같은 위험도 존재합니다:

- 이중 채널 설계가 민감하여 오류 신호가 발생하기 쉽습니다. 채널 범위를 적절히 넓히거나 변동성 파라미터를 조정하여 오류 신호를 줄일 수 있습니다.

- 급격한 시장 상황에서 손절매가 너무 자주 발생할 수 있습니다. 거래 횟수 상한을 설정하거나 손절매 폭을 확대할 수 있습니다.

- 고정 비율 이익 실현은 이익을 최대한 확보하지 못할 수 있습니다. 동적 추적 이익 실현 또는 수동 개입을 통한 이익 실현 가격 결정을 고려할 수 있습니다.

- 백테스트 외 실제 거래 상황이 예상과 다를 수 있으므로 사전에 충분히 검증하고 필요시 파라미터를 조정해야 합니다.

최적화 방향

듀얼 돈치안 채널 돌파 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 다양한 기간 파라미터 조합을 테스트하여 최적의 파라미터를 찾습니다.

- ATR과 같은 다양한 변동성 계산 방법을 시도하여 가장 안정적인 파라미터를 찾습니다.

- 진입 횟수 제한을 설정하여 추세 종반의 반등에 의한 손실을 피합니다.

- 동적 추적 이익 실현을 시도하여 단일 거래의 이익을 극대화합니다.

- 다른 지표(예: 거래량 지표)를 결합하여 진입 신호를 필터링하고 결정 정확도를 높입니다.

- 자금 관리 전략(예: 고정 비율, 켈리 공식)을 최적화하여 더 나은 위험-수익 비율을 제어합니다.

요약

듀얼 돈치안 채널 돌파 전략은 전반적으로 우수한 추세 추종 전략입니다. 추세 인식 능력과 반전 방어 능력을 동시에 갖추고 있습니다. 파라미터 최적화와 규칙 개선을 통해 대부분의 종목에 적응할 수 있으며, 다양한 시장에서 수익성 있는 거래가 가능합니다. 이 전략은 단순하고 실용적이어서 퀀트 트레이더가 학습하고 적용할 가치가 있습니다.

- 1