이중 조화 시스템 전략

개요

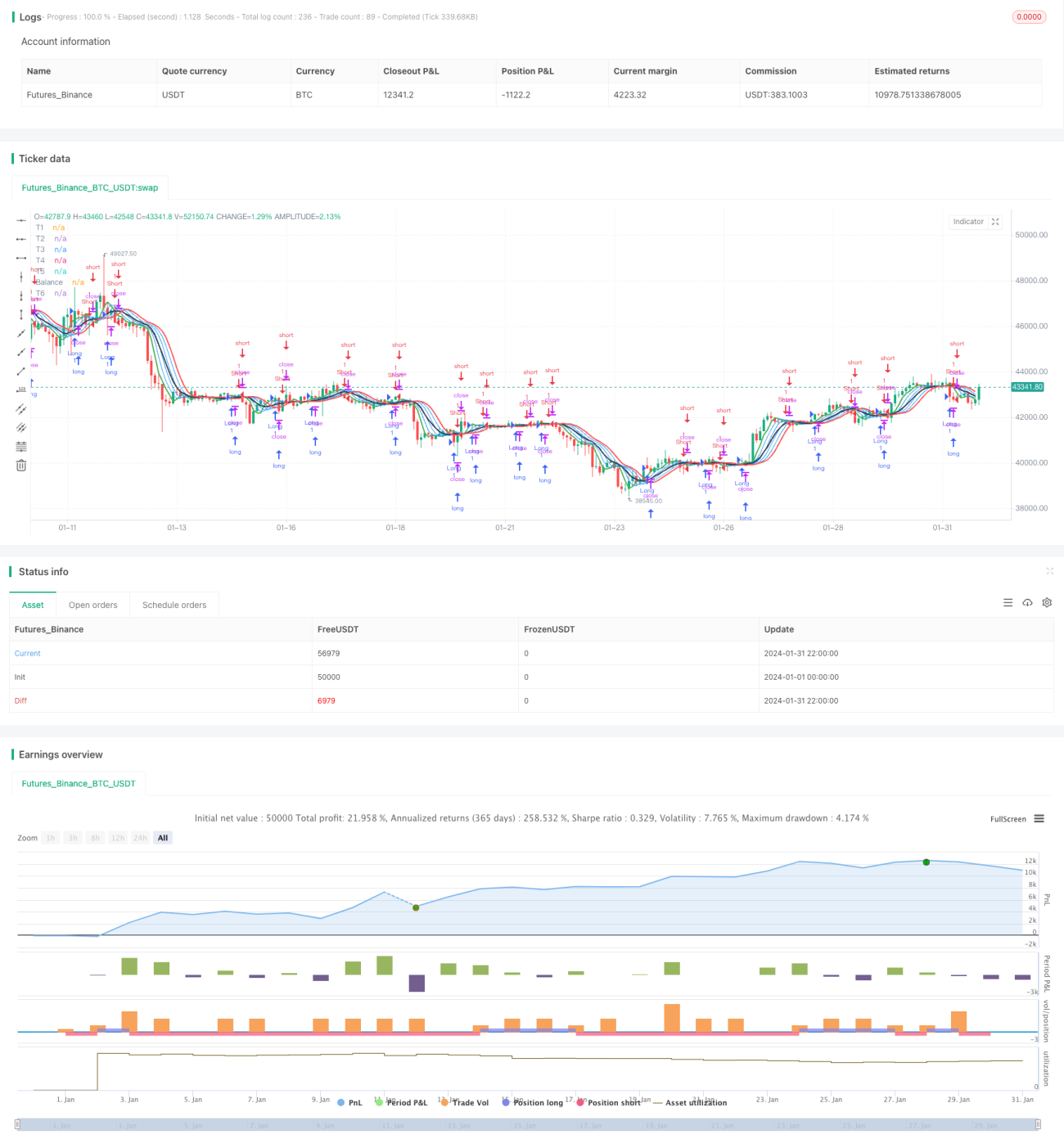

이 전략은 다중 조화 평균을 활용하여 거래 신호를 구성합니다. 먼저 1차부터 6차까지의 조화 평균을 계산한 후, 이들을 결합하여 장단기 이중 거래 신호를 생성합니다. 단기 신호선이 장기 신호선을 하향 돌파하면 매도하고, 단기 신호선이 장기 신호선을 상향 돌파하면 매수합니다.

전략 원리

이 전략은 먼저 harm_average 함수를 정의하여 n일 조화 평균을 계산합니다. 그런 다음 1차부터 6차까지의 조화 평균(T1~T6)을 각각 계산합니다. T1은 3일 조화 평균이고, T2는 T1의 3일 조화 평균이며, 이런 식으로 계산됩니다.

이후 Balance 곡선을 구축하는데, Balance 곡선은 T1~T6의 세제곱 조화 평균의 역수를 종합적으로 고려합니다. 이를 통해 단기 및 장기 요인을 동시에 반영할 수 있습니다.

마지막으로 T1~T6을 기반으로 장단기 교차 거래 신호를 생성합니다. 즉, X1은 T1, T2, T3 중 최솟값이고, X2는 T4, T5, T6 중 최댓값입니다. X1이 X2를 상향 돌파하면 매수하고, X1이 X2를 하향 돌파하면 매도합니다. 여기서 X1은 단기 요인을, X2는 장기 요인을 반영합니다.

장점 분석

- 다중 조화 평균을 사용하면 시장 노이즈를 효과적으로 필터링하고 거래 신호의 품질을 높일 수 있습니다.

- 장단기 교차 거래 신호를 구성하여 추세 전환점을 신속하게 포착할 수 있습니다.

- Balance 곡선은 다중 시간 주기를 종합적으로 고려하여 추세 방향을 정확히 판단할 수 있습니다.

- 세제곱 평균을 사용하면 중간 변수의 중요성이 더욱 강조되어 전략의 안정성이 향상됩니다.

위험 분석

- 조화 평균 자체의 지연성이 강하여 단기 반전 기회를 놓칠 수 있습니다.

- 다중 평균이 과도한 최적화를 초래하여 전략의 강건성을 저하시킬 수 있습니다.

- 세제곱 연산이 중간 노이즈를 증폭시켜 일부 가짜 신호를 발생시킬 수 있습니다.

- 장단기 교차는 어느 정도 지연이 존재하여 전환점을 즉시 포착하지 못할 수 있습니다.

최적화 방향

- 더 다양한 종류 또는 더 많은 중첩의 조화 평균 조합을 테스트할 수 있습니다.

- 동적 파라미터를 도입하여 평균 일수를 조정하고 평균 시스템을 최적화할 수 있습니다.

- 제곱, 로그 등 다양한 거듭제곱 파라미터 조합을 테스트할 수 있습니다.

- 더 많은 보조 지표를 결합하여 거래 신호의 품질을 검증할 수 있습니다.

요약

본 전략은 다중 조화 평균 시스템을 활용하여 장단기 교차 거래 신호를 생성합니다. 단일 평균 시스템과 비교하여 본 전략은 추세를 더 잘 식별하고 노이즈를 필터링할 수 있습니다. 또한 장단기 교차는 시장 전환점을 신속하게 포착할 수 있습니다. 그러나 전략 내 다중 평균과 세제곱 연산은 어느 정도의 지연과 노이즈 증폭을 초래합니다. 향후 동적 파라미터 조정과 더 많은 보조 지표를 도입하여 전략의 안정성과 적시성을 개선할 수 있습니다.

- 1