슈퍼트렌드 일봉 반전 전략

개요

슈퍼트렌드 일봉 반전 전략(Super Trend Daily Reversal Strategy)은 슈퍼트렌드 지표를 사용하여 시장 추세를 판단하고, 가격 돌파와 평균 실제 변동 범위(ATR)를 결합하여 손절을 계산하며, 가격 변화율 지표를 사용하여 슈퍼트렌드 신호를 필터링하는 퀀트 매매 전략입니다. 이 전략은 일봉 이상의 시간 프레임에 적합하며, 암호화폐 및 주식 등 다양한 시장에 사용할 수 있습니다.

전략 원리

이 전략의 핵심 지표는 슈퍼트렌드 지표(Super Trend Indicator)입니다. 슈퍼트렌드 지표는 평균 실제 변동 범위(ATR)를 기반으로 하여 시장 추세 방향을 보다 명확하게 판단할 수 있습니다. 가격이 슈퍼트렌드 상단을 돌파하면 하락 신호, 하단을 돌파하면 상승 신호입니다.

이 전략은 가격 변화율 지표(ROC)를 함께 사용하여 슈퍼트렌드 지표를 필터링하고, 유효하지 않은 신호를 방지합니다. 가격 변동성이 클 때만 슈퍼트렌드 신호에 참여하고, 그렇지 않으면 참여하지 않습니다.

손절매 측면에서 이 전략은 두 가지 손절 방식을 제공합니다: 고정 손절 비율과 ATR 기반의 자동 수축 손절입니다. 고정 손절은 간단하고 직접적이며, ATR 손절은 시장 변동성에 따라 손절 범위를 조정할 수 있습니다.

진입 조건은 슈퍼트렌드 지표가 반전되고 가격 변화율 지표가 필터를 통과하는 것입니다. 청산 조건은 슈퍼트렌드가 다시 반전되거나 손절선에 도달하는 것입니다. 이 전략은 추세 추종 원칙을 따르며, 각 방향에 대해 하나의 포지션만 허용합니다.

장점 분석

이 전략의 가장 큰 장점은 슈퍼트렌드 지표를 사용하여 추세 방향을 판단하는 명확성과 안정성이 높고, 일반 이동 평균선에 비해 노이즈가 적다는 점입니다. 또한, 가격 변화율 지표를 추가하여 일부 가짜 신호를 효과적으로 필터링합니다.

ATR 적응형 손절 메커니즘은 이 전략이 더 넓은 시장 환경에 적응할 수 있게 합니다. 변동성이 심해질 때 손절이 자동으로 완화되어 수익을 최대한 보존할 수 있습니다.

테스트 결과에 따르면, 이 전략은 강세장에서 뛰어난 성과를 보입니다. 큰 규모의 장기 추세에서 승률이 높고, 연속적인 수익 기간이 깁니다.

위험 분석

이 전략이 직면한 주요 위험은 추세 반전 판단 오류로 인해 반전 신호를 놓치거나 불필요한 반전 신호가 발생할 수 있다는 점입니다. 이러한 상황은 일반적으로 가격이 주요 지지 또는 저항 영역 근처에서 반복적으로 횡보할 때 발생합니다.

또한, 손절 설정이 너무 느슨하면 손실이 확대될 수 있습니다. ATR 손절은 시장 변동성에 따라 조정되므로, 시장에 돌발 상황이 발생할 경우 손절이 다소 넓어질 수 있습니다.

이러한 위험에 대응하기 위해 ATR 계산 주기를 적절히 단축하거나 ATR 손절의 배수 계수를 조정할 수 있습니다. 또한 추가 지표를 도입하여 주요 지지 및 저항 영역을 파악하고, 해당 영역에서 오해의 소지가 있는 신호를 방지할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

슈퍼트렌드 지표의 매개변수 조정: ATR 주기와 ATR 배수를 최적화하여 슈퍼트렌드 라인을 더 매끄럽게 만듭니다.

-

가격 변화율 지표의 매개변수 조정: 주기와 변화율 임계값을 최적화하여 가짜 신호를 줄입니다.

-

다양한 손절 메커니즘 시도: 트레일링 스탑 또는 고정 손절 폭의 최적화 등.

-

추가 판단 지표 도입: 주요 지지 및 저항을 파악하여 추세 반전 판단 오류를 방지합니다.

-

다양한 종목에 대한 매개변수 설정 및 효과 테스트: 최적의 매개변수 조합을 찾습니다.

-

백테스트 최적화 수행: 최적의 매개변수 설정을 찾습니다.

요약

슈퍼트렌드 일봉 반전 전략은 전반적으로 비교적 안정적이고 신뢰할 수 있는 추세 추종 전략입니다. 슈퍼트렌드 지표와 가격 변화율 지표를 결합하여 필터링함으로써 중장기 추세의 방향을 효과적으로 식별할 수 있습니다. ATR 적응형 손절 메커니즘은 대부분의 시장 환경에 적응할 수 있게 합니다. 매개변수 설정을 추가로 최적화하고 판단 지표를 늘리면 이 전략의 안정성과 수익성을 더욱 향상시킬 수 있습니다.

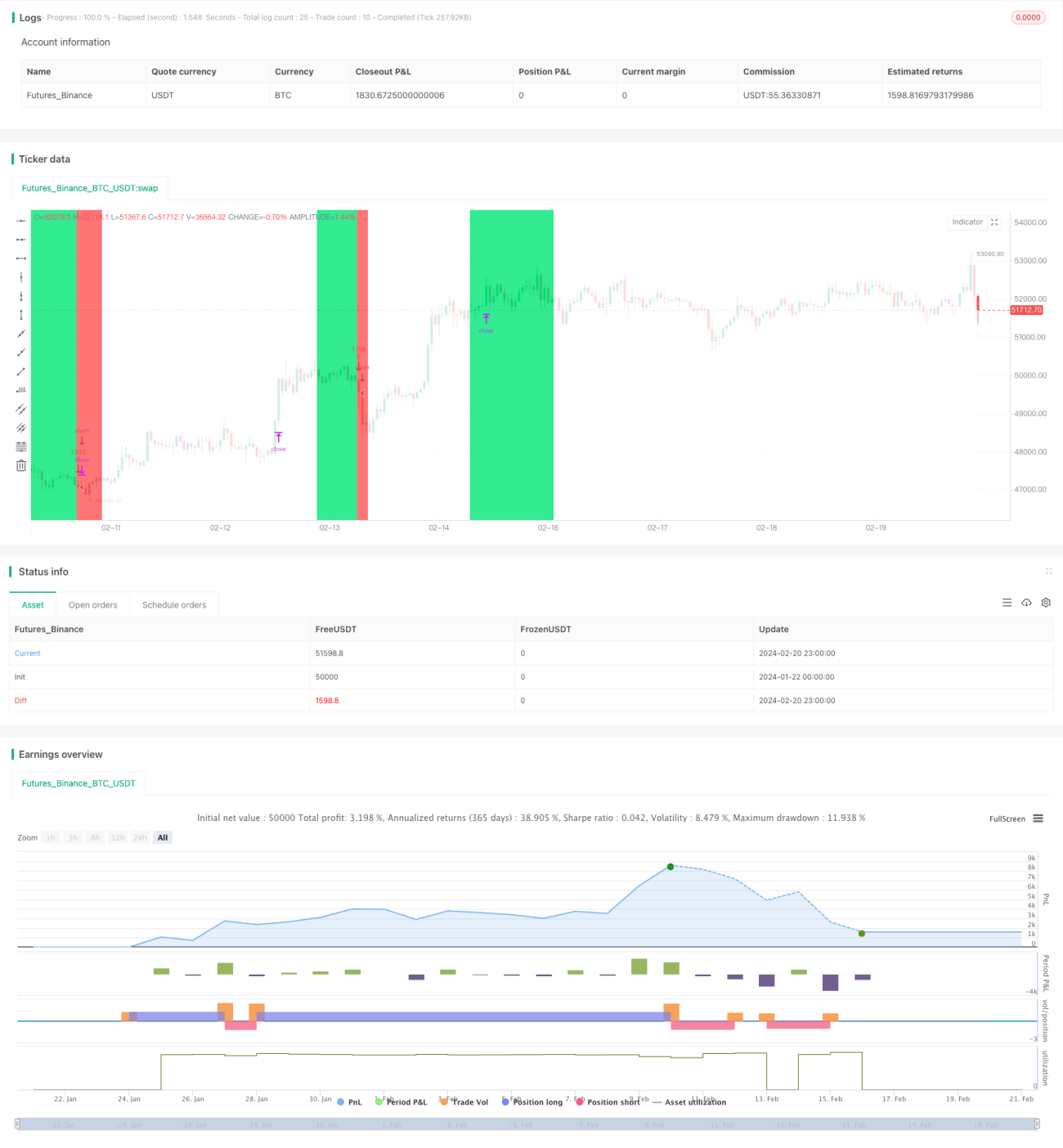

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1