개요

본 전략은 Andrew Abraham이 1998년 9월 《거래 기술 분석가》 잡지에 게재한 '추세 추종' 글에서 제시한 아이디어를 개선하여 설계된 것으로, 주가 추세를 동적으로 추적하고 이에 따라 거래 신호를 생성합니다.

전략 원리

본 전략은 먼저 최근 21일간의 평균 실제 변동 범위를 기준 임계값으로 계산한 후, 최근 21일간의 최고가와 최저가를 계산하고 이에 따라 채널 상한 및 하한을 설정합니다. 채널 상한은 최근 21일 최고가에서 평균 실제 변동 범위의 3배를 뺀 값이고, 하한은 최근 21일 최저가에 평균 실제 변동 범위의 3배를 더한 값입니다. 종가가 채널 상한보다 높으면 매도 압력 신호이고, 종가가 채널 하한보다 낮으면 매수 축적 신호입니다. 잘못된 신호를 걸러내기 위해 길이 21의 지수 이동 평균선도 계산하며, 종가가 채널 제한과 동일한 방향으로 이동 평균선을 돌파할 때만 실제 거래 신호가 생성됩니다. 또한, 이 전략은 반전 입력 매개변수를 제공하여 원래의 매수/매도 신호를 반전시켜 공매도/매수 작업을 수행할 수 있습니다.

장점 분석

본 전략의 가장 큰 장점은 가격 추세를 동적으로 추적하여 거래 신호를 생성할 수 있다는 점입니다. 고정 매개변수의 이동 평균선 전략에 비해 가격 변화 추세를 더 잘 포착할 수 있습니다. 또한 실제 변동 범위를 결합하여 채널을 설정함으로써 채널 제한을 최고가와 최저가만으로 설정할 때 발생하는 단점을 피할 수 있습니다. 채널 상한과 하한의 변동 범위도 매우 합리적이어서 가짜 돌파를 어느 정도 방지합니다. 반전 매개변수를 사용자 정의할 수 있어 전략의 유연성이 향상됩니다.

위험 분석

본 전략은 주로 두 가지 측면의 위험이 있습니다. 첫째는 거래 신호 증가로 인한 과도한 거래 위험, 둘째는 매개변수 설정 부적절로 인한 위험입니다. 이 전략은 동적 매개변수를 사용하기 때문에 거래 신호가 기존 이동 평균선 전략보다 더 빈번하게 발생하여 어느 정도 과도한 거래 위험이 발생할 수 있습니다. 또한 시간 주기를 너무 짧게 설정하거나 채널 제한 값을 너무 작게 설정하는 등 매개변수를 부적절하게 설정하면 가짜 신호가 증가하여 위험이 커집니다. 위험을 통제하기 위해 매개변수를 적절히 조정하고, 더 긴 시간 주기를 선택하며, 채널 상한 및 하한의 제약을 적절히 완화할 수 있습니다. 또한 손절매 전략을 추가하여 개별 손실을 통제할 수도 있습니다.

최적화 방향

본 전략의 최적화 여지는 상당히 큽니다. 예를 들어 RSI, KD 등 다른 필터 지표를 결합하여 가짜 돌파를 방지할 수 있습니다. 또한 머신러닝 방법을 통해 매개변수를 자동으로 최적화하는 것도 시도할 수 있습니다. 또한 주식과 시장 환경에 따라 매개변수의 최적값이 달라질 수 있습니다. 따라서 주식 및 시장 특성에 따라 최적의 매개변수를 동적으로 선택하는 매개변수 선정 메커니즘을 구축하여 전략의 안정성을 높일 수 있습니다.

요약

본 전략은 전반적으로 매우 실용적인 추세 추종 전략입니다. 기존 이동 평균선 전략에 비해 더 유연하고 지능적이며 가격 변화 추세를 동적으로 포착할 수 있습니다. 매개변수를 적절히 조정하면 거래 신호의 품질이 높아 좋은 수익을 얻을 수 있습니다. 향후 추가 최적화를 통해 전략의 성과가 지속적으로 개선될 것으로 예상됩니다. 실전 테스트와 실제 적용에 가치가 있습니다.

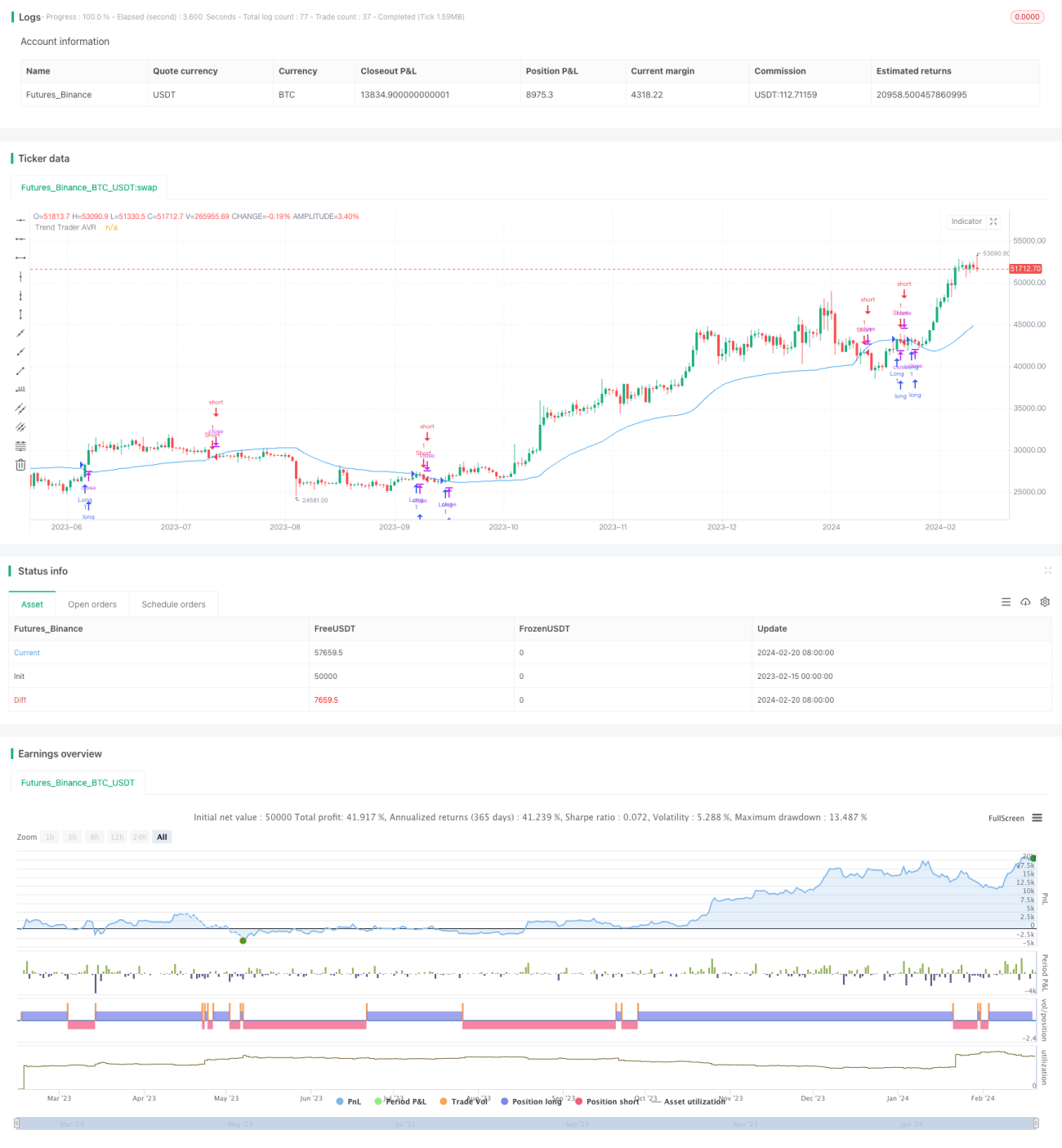

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1