돈치안 터틀 트레이딩 전략

개요

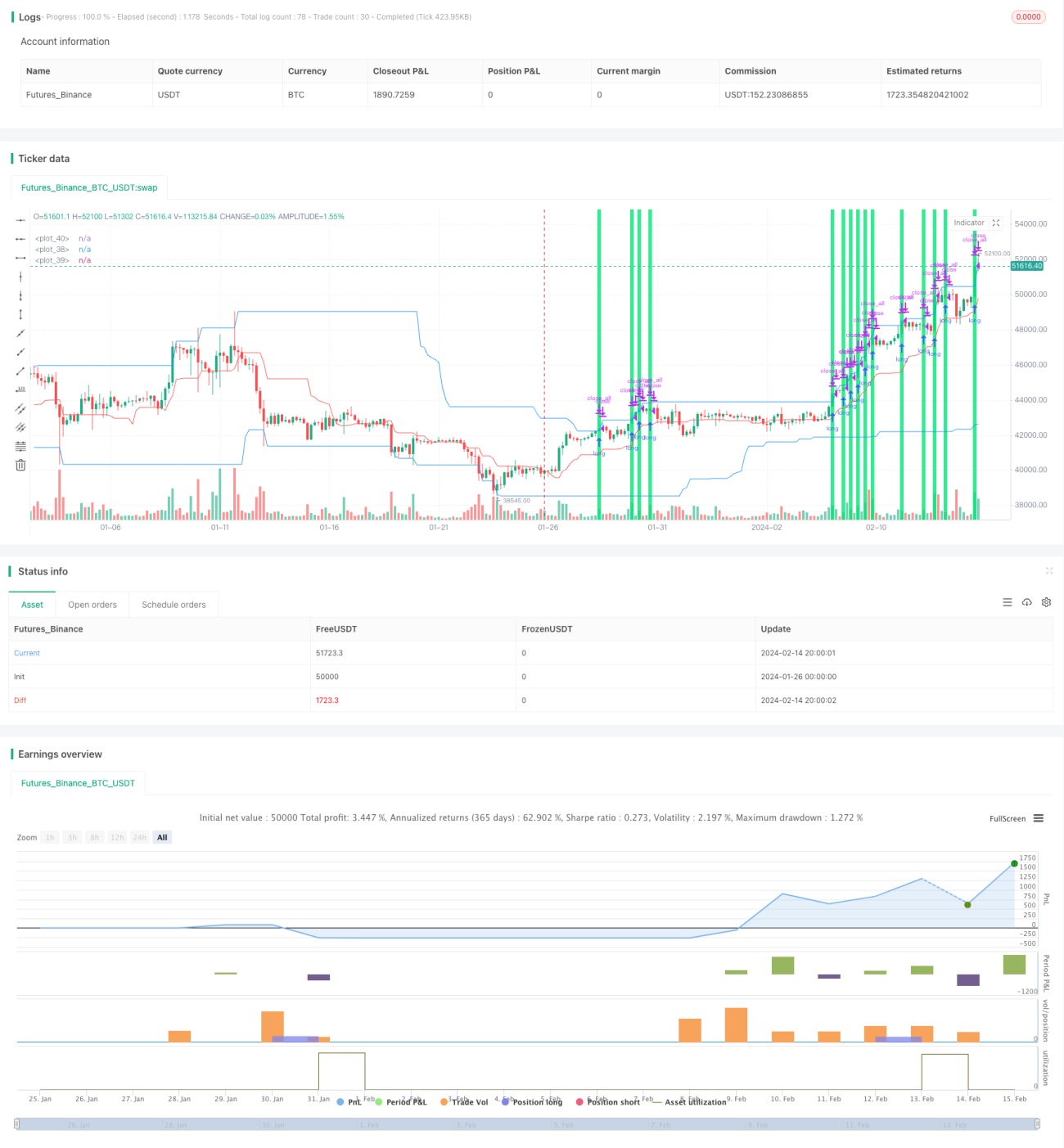

돈키안 바다거북 트레이딩 전략은 매우 단순화된 바다거북 트레이딩 전략입니다. 원래의 바다거북 트레이딩 전략과는 상당히 다릅니다. 이 전략은 두 개의 돈키안 채널, 즉 빠른 채널과 느린 채널을 사용합니다. 채널 기간은 사용자가 설정하며, 기본값은 빠른 채널 20개 봉, 느린 채널 50개 봉입니다. 이 전략은 느린 채널의 상단 및 하단 밴드를 진입에 사용하고, 빠른 채널의 중간 밴드를 손절 설정에 사용합니다.

전략 원리

이 전략의 핵심 로직은 다음과 같습니다.

-

빠른 채널 계산: 최근 fast개 봉의 최고가를 채널 상단, 최저가를 채널 하단으로 설정합니다. 채널 중간선은 상단과 하단의 평균값입니다.

-

느린 채널 계산: 최근 slow개 봉의 최고가를 채널 상단, 최저가를 채널 하단으로 설정합니다.

-

포지션이 없을 때, 매수 신호는 가격이 느린 채널 상단에 닿을 때 발생하고, 매도 신호는 가격이 느린 채널 하단에 닿을 때 발생합니다.

-

포지션 진입 후 빠른 채널 중간선을 손절선으로 사용합니다.

-

보유 중인 포지션의 반대 신호가 발생하면 청산합니다.

장점 분석

이 전략은 다음과 같은 장점이 있습니다.

-

규칙이 단순하고 실행하기 쉽습니다. 돈키안 채널과 이동 손절은 이해하기 쉬워 초보자에게 적합합니다.

-

매개변수를 사용자 정의할 수 있습니다. 사용자는 거래 종목과 시간 주기에 따라 매개변수를 조정하여 다양한 시장 환경에 적응할 수 있습니다.

-

충돌하는 거래 신호가 적습니다. 가격이 채널 상단 또는 하단을 돌파하는 것에만 의존하기 때문에 일반적인 지표에서 발생하는 허위 신호를 피할 수 있습니다.

-

자동 손절로 리스크를 관리합니다. 빠른 채널 중간선의 이동 손절을 통해 단일 손실을 제한할 수 있습니다.

리스크 분석

이 전략은 다음과 같은 리스크에 직면합니다.

-

가격 변동성이 뚜렷하지 않은 횡보장에서 많은 손절이 발생할 수 있습니다. 이는 전략의 수익성에 영향을 미칩니다.

-

드로다운이 클 수 있습니다. 추세가 반전될 때 이전 움직임 방향의 미실현 손실이 모두 실현 손실로 전환될 수 있습니다.

-

매개변수 설정이 부적절하면 지나치게 공격적이거나 보수적으로 작동할 수 있습니다. 반복적인 테스트를 통해 적절한 값을 찾아야 합니다.

-

기계적 거래에 대한 의존도가 높습니다. 서버 안정성을 보장하고 이상으로 인해 자동화된 거래에 문제가 발생하지 않도록 해야 합니다.

위의 리스크를 줄이기 위해 매개변수 설정 최적화, 포지션 규모 적절한 제한, 리스크 관리 모듈 추가 등으로 개선할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 방향으로 최적화할 수 있습니다.

-

진입 필터 조건을 추가하여 추세 전환점에서 신호를 놓치지 않도록 합니다. 예를 들어 추세지수 등 지표를 결합하여 추세를 분석합니다.

-

매개변수 설정을 최적화하여 다양한 거래 종목에 더 적합하게 만듭니다. 예를 들어 빠른/느린 채널 기간, 포지션 크기 등을 조정합니다.

-

리스크 관리 모듈을 추가합니다. 예를 들어 최대 드로다운, 일일 손실 한도 등을 설정하여 리스크 이벤트로 인한 큰 손실을 방지합니다.

-

손절 전략을 최적화합니다. 예를 들어 트레일링 스탑 등 동적 손절 방식을 사용하여 손절이 시장 추세에 더 잘 맞도록 합니다.

요약

돈키안 바다거북 트레이딩 전략은 전체적으로 매우 단순한 추세 추종 전략입니다. 이해하기 쉽고 자동화된 실행이 쉬워 프로그래밍 기반 거래에 적합합니다. 그러나 일부 리스크가 존재하며, 매개변수를 실제 시장 상황에 더 잘 맞도록 추가 최적화가 필요합니다. 매개변수 조정, 진입 신호 최적화, 리스크 관리 모듈 추가 등을 통해 이 전략의 실전 효과를 더욱 개선할 수 있습니다.

- 1