HullMA 퍼센티지 밴드 기반의 퀀트 트레이딩 전략

개요

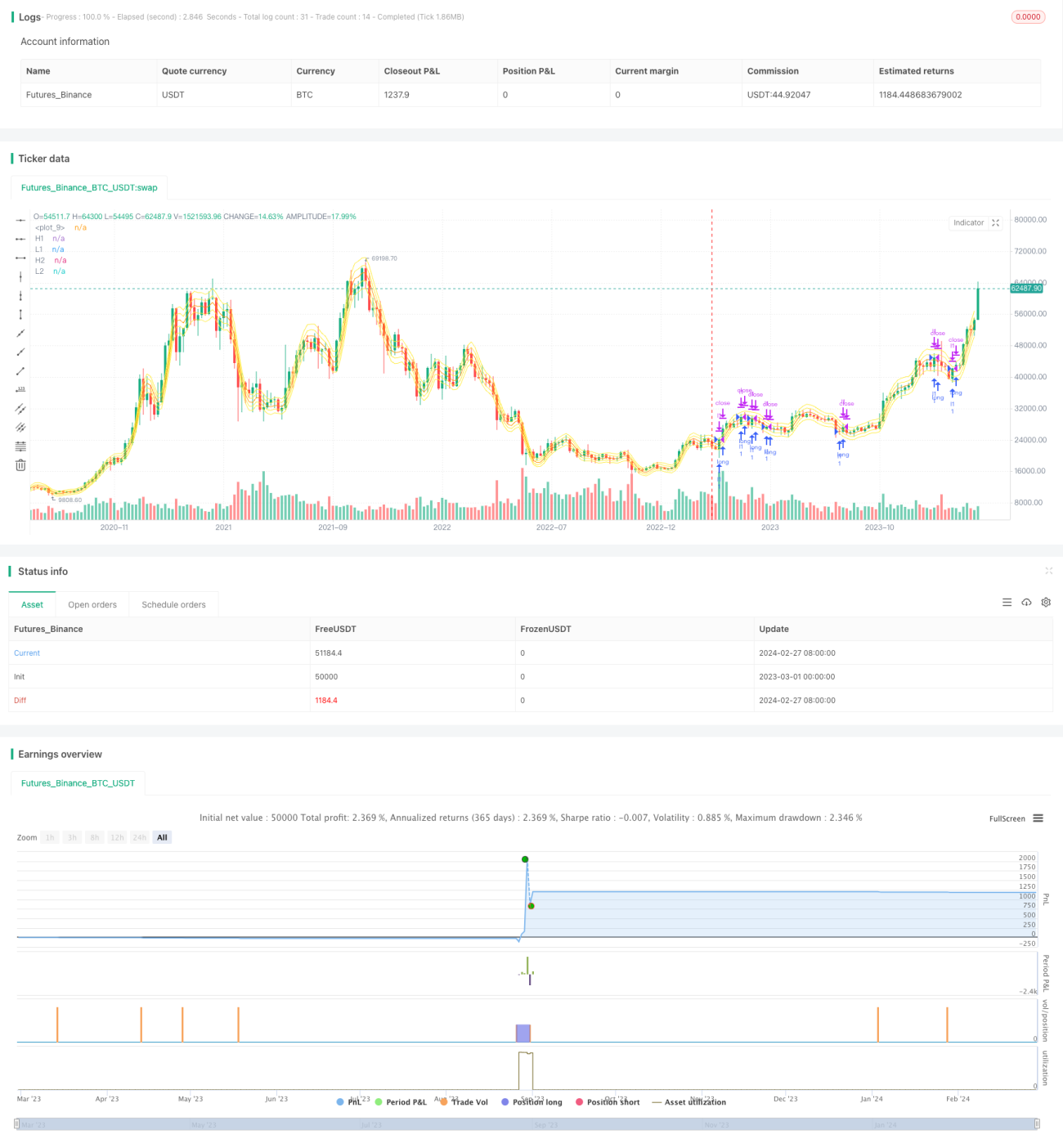

이 전략은 Hull 이동평균선과 그 상하百分比 밴드를 계산하여 돌파 매수 및 손절 매도 방식의 정량적 거래를 구현합니다. 전략의 장점으로는 파라미터 조정 가능, 구현 단순, 엄격한 손절이 있습니다. 하지만 추격 매수/매도 및 잦은 거래 등의 위험도 존재합니다. 손절 전략 최적화 및 단기 매매 추가 등을 통해 더 나은 효과를 얻을 수 있습니다.

전략 원리

-

길이가 length인 Hull 이동평균선 hullma를 계산합니다.

-

hullma의 백분율을 기준으로 상단 밴드 xL1, xL3 및 하단 밴드 xL2, xL4를 그립니다.

-

종가가 하단 밴드를 상향 돌파하면 매수, 종가가 상단 밴드를 하향 돌파하면 청산합니다.

장점 분석

해당 전략은 다음과 같은 장점을 가집니다:

-

HullMA 지표는 가격 변화에 민감하여 추세를 효과적으로 추적할 수 있습니다.

-

백분율 밴드 설정 자유도가 높아 다양한 상품에 조정하여 적용할 수 있습니다.

-

이중 밴드 전략을 통해 잘못된 신호를 효과적으로 필터링할 수 있습니다.

-

손절 전략으로 위험을 효과적으로 통제할 수 있습니다.

위험 분석

해당 전략은 다음과 같은 위험도 존재합니다:

-

추격 매수/매도 상황이 발생할 수 있습니다.

-

잦은 매매로 인한 슬리피지 손실이 있습니다.

-

파라미터 설정이 부적절할 경우 거래가 빈번해질 수 있습니다.

-

손절 위치 설정에 반복적인 테스트와 최적화가 필요합니다.

최적화 방향

해당 전략은 다음 방향으로 최적화할 수 있습니다:

-

HullMA 길이 파라미터를 최적화하여 다양한 상품에 적용합니다.

-

백분율 밴드 파라미터를 최적화하여 잘못된 거래를 줄입니다.

-

단기 매매 전략을 추가하여 되돌림 구간에서 추가 수익을 얻습니다.

-

손절 전략을 최적화하여 효과적인 손절을 보장합니다.

-

다양한 상품에서 파라미터의 강건성을 테스트합니다.

요약

본 전략은 HullMA 지표와 그 백분율 밴드를 활용하여 비교적 단순하고 직관적인 돌파 거래 전략을 구축했습니다. 전략의 장단점이 명확하며, 파라미터 조정 및 기능 최적화를 통해 매우 실용적인 정량 전략이 될 수 있습니다.

- 1