연속 캔들 반전 돌파 전략

전략 개요

연속 캔들 반전 돌파 전략의 핵심 아이디어는 주가가 일정 기간 연속 하락 후 반전 신호가 나타나고 중요한 저항선을 돌파하는 거래 기회를 포착하는 것입니다. 이 전략은 연속 하락 캔들 수, 연속 상승 캔들 수 및 손절 조건 등의 매개변수를 설정하여 특정 조건이 충족될 때 매수 포지션을 열고, 손절 조건이 발동될 때 포지션을 청산합니다.

전략 원리

- 진입 조건 설정: 주가가 X개의 캔들 동안 연속 하락한 후, 바로 이어서 Y개의 캔들 동안 연속 상승하고, 이때 전략에 포지션이 없으면 진입 조건이 발동되어 매수 포지션을 오픈합니다.

- 손절 조건 설정: 포지션 오픈 후, 주가가 이전 몇 개 캔들의 최저 종가보다 낮아지거나, 오픈 당시의 최고가에서 2배 ATR(평균 진폭 범위)을 뺀 값보다 낮아지면 손절 조건이 발동되어 포지션을 청산합니다.

- 매 오픈 시마다 해당 진입 가격과 손절 가격을 기록하고, 청산 후 매개변수를 초기화하여 다음 거래를 준비합니다.

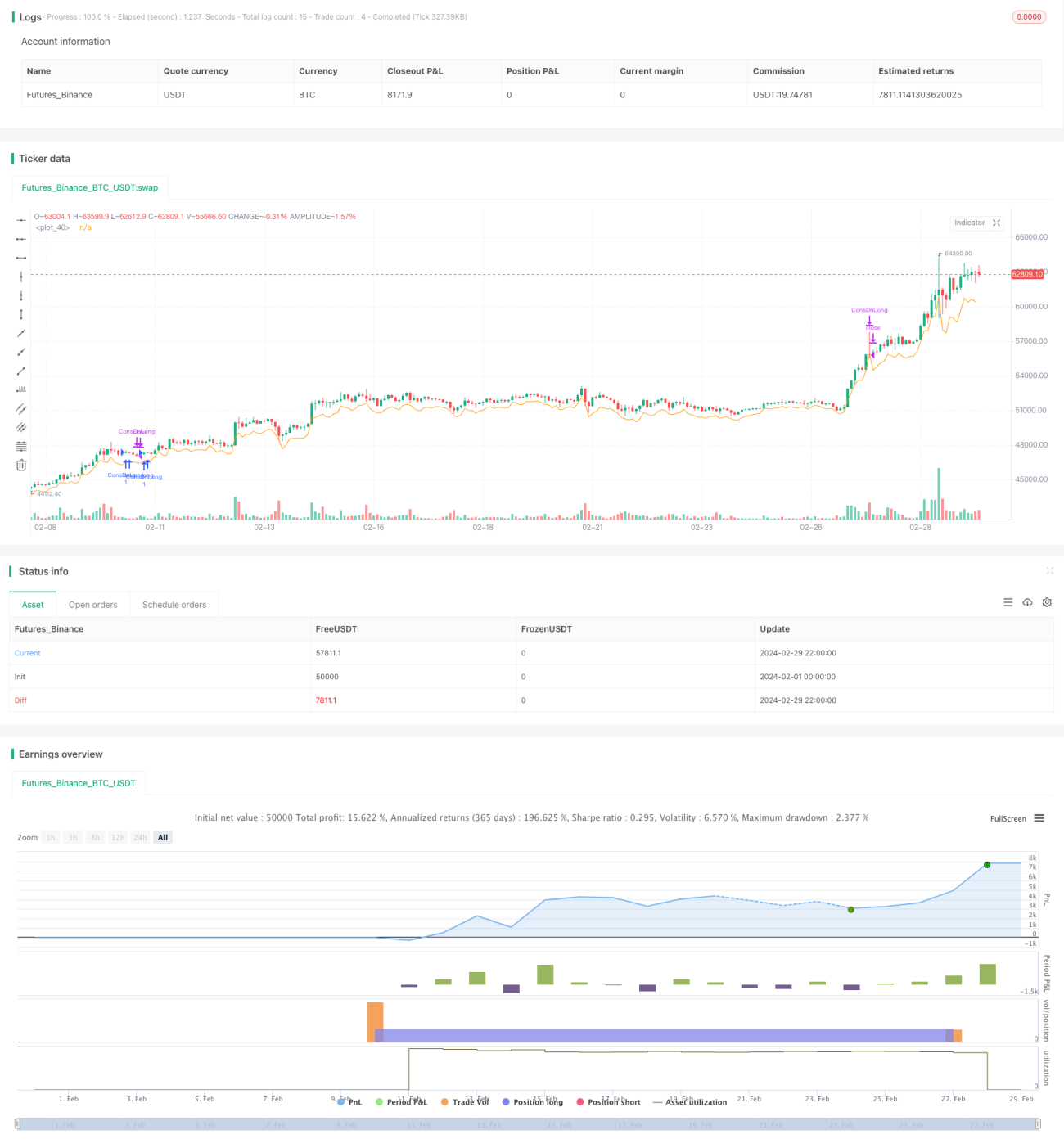

- Pine Script를 사용하여 전략 코드를 작성하며, TradingView 등 플랫폼에서 백테스트 및 최적화가 가능합니다.

전략의 핵심은 반전 신호를 정확히 식별하고 적절한 매개변수를 설정하는 데 있습니다. 연속 하락 캔들 수와 연속 상승 캔들 수는 두 가지 중요한 매개변수로, 백테스트 결과에 따라 최적화해야 합니다. 또한 손절 조건 설정도 매우 중요한데, 위험을 통제하는 동시에 너무 이른 손절로 기회를 놓치지 않아야 합니다.

전략 장점

- 변동장 및 추세 초기에 적합: 이 전략은 주가가 일정 기간 조정을 거친 후 반전 신호가 나타날 때 포지션을 오픈하므로 추세 초기 단계의 기회를 포착하기 쉽습니다.

- 신속한 손절로 위험 통제: 이전 저점 및 ATR에 기반한 손절 조건을 설정하여 주가가 다시 하락할 때 신속히 청산하여 손실을 통제합니다.

- 매개변수 조정 가능, 적응성 높음: 연속 캔들 수, 손절 조건 등 매개변수를 시장 특성과 개인 선호에 맞춰 조정할 수 있어 전략의 적응성을 높입니다.

전략 리스크

- 매개변수 선택 부적절로 인한 잦은 거래: 연속 캔들 수가 너무 작게 설정되면 전략이 빈번하게 포지션을 오픈하고 청산하여 거래 비용이 증가할 수 있습니다.

- 손절 위치 설정 부적절로 손실 확대: 손절 위치가 너무 넓게 설정되면 단일 거래 손실이 과도해질 수 있고, 너무 좁게 설정되면 수익을 낼 수 있었던 거래가 조기 손절될 수 있습니다.

- 장기 추세성 시장에서 성과가 보통: 이 전략은 변동장 및 추세 초기에 더 적합하며, 장기 안정적인 추세 시장에서는 상승 흐름을 충분히 누리지 못할 수 있습니다.

- 포지션 관리 및 자금 관리 부재: 현재 전략 코드에는 포지션 관리와 자금 관리 내용이 반영되어 있지 않으며, 실제 적용 시 이러한 내용을 추가하여 전략 안정성을 높여야 합니다.

전략 최적화 방향

- 연속 캔들 수 최적화: 다양한 매개변수 조합을 백테스트하여 최근 일정 기간 동안 가장 우수한 성과를 보인 연속 하락 캔들 수와 연속 상승 캔들 수를 찾습니다.

- 손절 조건 최적화: ATR 또는 백분율에 따라 손절 위치를 설정하는 등 보다 동적인 손절 조건을 고려하여 다양한 시장 변동성에 대응할 수 있습니다.

- 양방향 거래 도입: 현재 전략은 매수 방향만 있으므로 매도 전략을 추가하여 상승과 하락 기회를 모두 포착할 수 있습니다.

- 포지션 관리 및 자금 관리 도입: 계좌 자금 상황과 위험 선호도에 따라 각 거래의 포지션 크기를 동적으로 조정하고 전체 위험 한도를 설정하여 전략의 견고성을 높입니다.

- 다른 기술적 지표 또는 신호와 결합: 이 전략을 RSI, MACD 등 다른 기술적 지표나 돌파, 패턴 등의 거래 신호와 결합하여 진입 및 청산의 정확도를 높일 수 있습니다.

전략 요약

연속 캔들 반전 돌파 전략은 주가의 연속 하락 후 반전 신호를 포착하여 거래 결정을 내립니다. 이 전략은 간단하고 이해하기 쉬우며 변동장 및 추세 초기에 적합합니다. 연속 캔들 수와 손절 조건 등의 매개변수를 설정하여 다양한 시장 상황에 유연하게 대응할 수 있습니다. 그러나 이 전략은 장기 추세 시장에 대한 적응성이 보통이고 포지션 관리와 자금 관리가 부족하다는 한계도 있습니다.

실제 적용 시에는 시장 특성과 자신의 위험 선호도에 따라 전략을 최적화하고 개선해야 합니다. 예를 들어 연속 캔들 수와 손절 조건 설정을 최적화하고, 양방향 거래를 도입하며, 포지션 관리 및 자금 관리를 추가하고, 다른 기술적 지표 및 거래 신호와 결합하는 것입니다. 이를 통해 전략의 수익성을 높이는 동시에 위험을 통제하여 안정적인 투자 수익을 실현할 수 있습니다.

전반적으로 연속 캔들 반전 돌파 전략은 실용적인 거래 전략으로, 실제로 더 탐구하고 최적화할 가치가 있습니다. 그러나 어떤 전략도 만능이 아니므로 투자자는 자신의 경험과 판단을 바탕으로 신중하게 결정하고 엄격히 실행해야만 시장에서 장기적으로 성공할 수 있습니다.

- 1