MA 및 RSI 기반 추세 추종 스윙 전략

전략 개요

MA와 RSI를 기반으로 한 트렌드 추종 스윙 전략은 이동평균선과 상대강도지수를 결합한 정량적 거래 전략입니다. 이 전략은 시장의 중장기 추세를 포착하는 동시에 RSI 지표를 활용하여 시장의 과매수 및 과매도 상태를 판단함으로써 진입 및 청산 시점을 최적화하는 것을 목표로 합니다.

전략 원리

이 전략의 핵심 원리는 다음과 같습니다.

-

서로 다른 주기의 이동평균선(MA) 두 개를 계산합니다. 각각 빠른 MA와 느린 MA입니다. 빠른 MA가 느린 MA를 상향 돌파하면 시장이 상승 추세에 진입한 것으로 간주하고, 빠른 MA가 느린 MA를 하향 돌파하면 시장이 하락 추세에 진입한 것으로 간주합니다.

-

RSI 지표를 계산하여 시장의 과매수 및 과매도 상태를 판단합니다. RSI가 과매수 임계값보다 높으면 시장이 과매수 상태에 있는 것으로 간주하고, RSI가 과매도 임계값보다 낮으면 시장이 과매도 상태에 있는 것으로 간주합니다.

-

MA와 RSI의 신호를 종합하여, 시장이 상승 추세에 있고 RSI가 과매수 상태가 아닐 때 매수 포지션을 열고, 시장이 하락 추세에 있고 RSI가 과매도 상태가 아닐 때 매도 포지션을 엽니다.

-

손절 및 익절 가격을 설정하여 위험을 통제하고 이익을 고정합니다. 손절 가격은 최신 종가와 손절 비율을 기준으로 계산되며, 익절 가격은 최신 종가, 손절 비율 및 위험 보상 비율을 기준으로 계산됩니다.

-

가격이 손절 또는 익절 가격에 도달하면 포지션을 청산하고 이탈합니다.

전략 장점

-

추세 추종: 이 전략은 MA 교차를 통해 시장 추세를 판단하며, 중장기 가격 추세를 효과적으로 포착할 수 있습니다.

-

과매수/과매도 판단: RSI 지표를 도입하여 추세 판단을 기반으로 진입 시점을 더욱 최적화하고, 과매수 또는 과매도 구간에서 진입하는 것을 방지합니다.

-

위험 관리: 명확한 손절 및 익절 가격을 설정하여 각 거래의 위험 노출을 엄격히 통제합니다.

-

매개변수 유연성: MA 기간, RSI 기간, 과매수/과매도 임계값, 손절 비율, 위험 보상 비율 등 전략의 주요 매개변수는 입력 매개변수 형태로 제공되며, 사용자는 자신의 필요에 따라 조정할 수 있습니다.

전략 위험

-

매개변수 위험: 이 전략의 성과는 매개변수 선택에 민감하며, 다른 매개변수 설정에 따라 전략 성과가 크게 달라질 수 있습니다. 따라서 실제 적용 시 매개변수에 대한 충분한 백테스팅과 최적화가 필요합니다.

-

추세 식별 위험: 이 전략은 주로 MA 교차에 의존하여 추세를 판단하지만, 일부 시장 상황(예: 횡보장 또는 추세 전환점)에서는 MA 교차가 오판되거나 지연될 수 있습니다.

-

블랙스완 이벤트: 이 전략은 주로 과거 데이터를 기반으로 구축되었으며, 갑작스럽고 극단적인 시장 이벤트(예: 중대한 정치적 사건, 자연 재해 등)에 신속하게 대응하지 못할 수 있습니다.

최적화 방향

-

볼린저 밴드, MACD 등 더 많은 기술 지표를 도입하여 추세 판단의 정확성과 견고성을 높입니다.

-

시장 심리 분석을 고려합니다. 예를 들어 빅데이터 분석을 통해 시장 심리를 분석하여 추세 판단을 보조하고 포지션을 조정합니다.

-

매개변수에 대해 더 포괄적이고 세밀한 최적화를 수행합니다. 유전자 알고리즘과 같은 지능형 최적화 방법을 사용하여 최적의 매개변수 조합을 찾을 수 있습니다.

-

전략에 포지션 관리 및 자금 관리 모듈을 추가하고, 시장 변동성과 계정 손익 상황에 따라 포지션을 동적으로 조정하여 위험을 더욱 통제합니다.

요약

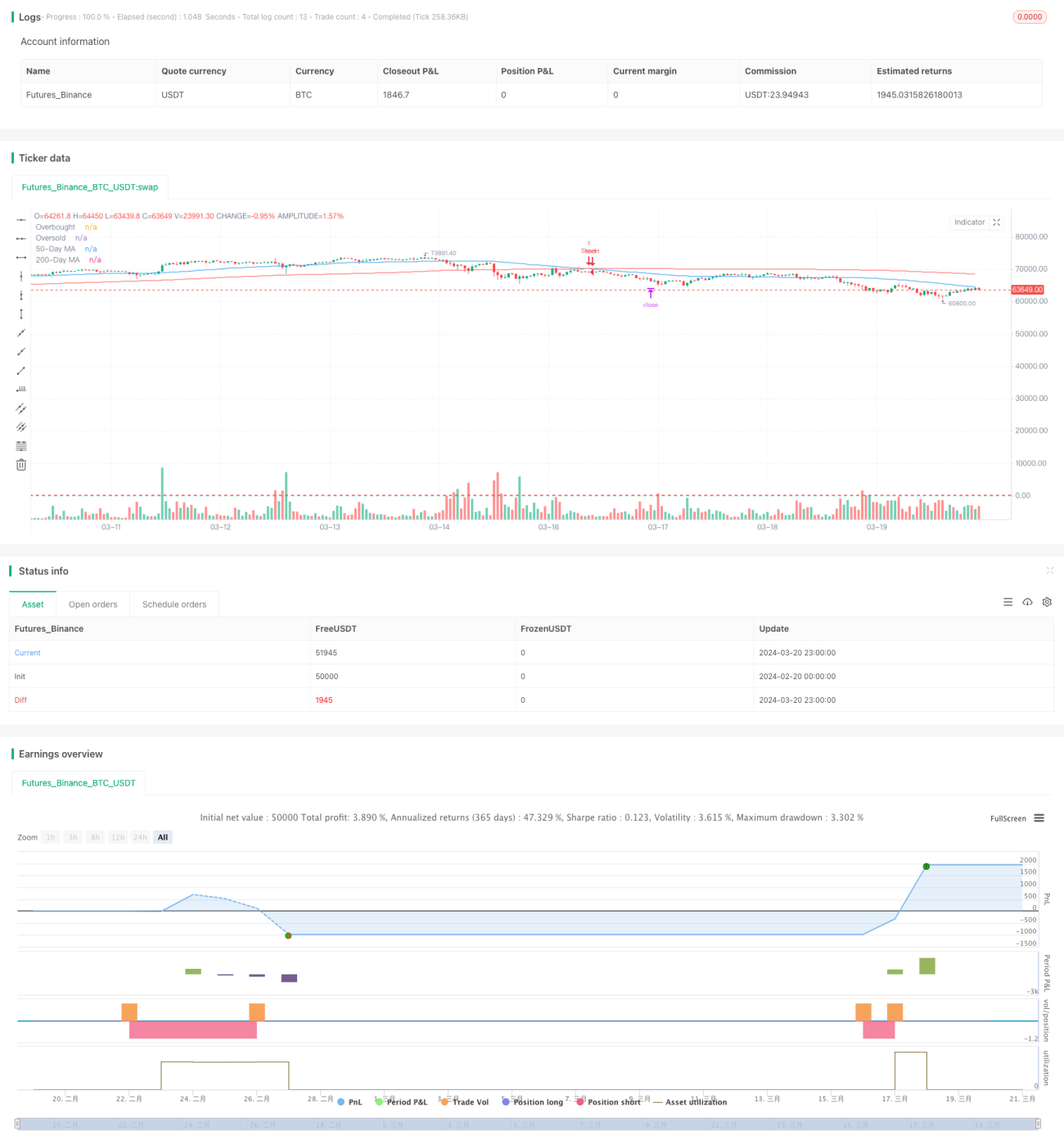

MA와 RSI를 기반으로 한 트렌드 추종 스윙 전략은 비교적 고전적인 정량적 거래 전략으로, MA 교차를 통해 시장 추세를 판단하고 RSI 지표를 활용하여 진입 및 청산 시점을 최적화합니다. 이 전략은 논리가 명확하고 구현 및 최적화가 용이하며, 시장의 중장기 추세를 효과적으로 포착하면서도 일정 수준의 위험을 통제합니다. 그러나 이 전략은 매개변수 선택에 민감하므로 실제 적용 시 충분한 백테스팅과 최적화가 필요합니다. 또한 이 전략은 주로 기술 지표를 기반으로 구축되었기 때문에 일부 극단적인 시장 이벤트에 대응이 부족할 수 있습니다. 향후 더 많은 기술 지표와 시장 심리 분석을 도입하고 포지션 관리 및 자금 관리 모듈을 추가하여 전략의 견고성과 수익성을 더욱 향상시킬 수 있습니다. 전반적으로 이 전략은 기본적인 정량적 거래 프레임워크를 제공하며, 추가 개발 및 최적화를 위한 기초로 사용될 수 있습니다.

- 1