이동평균선 골든크로스 데드크로스 전략

개요

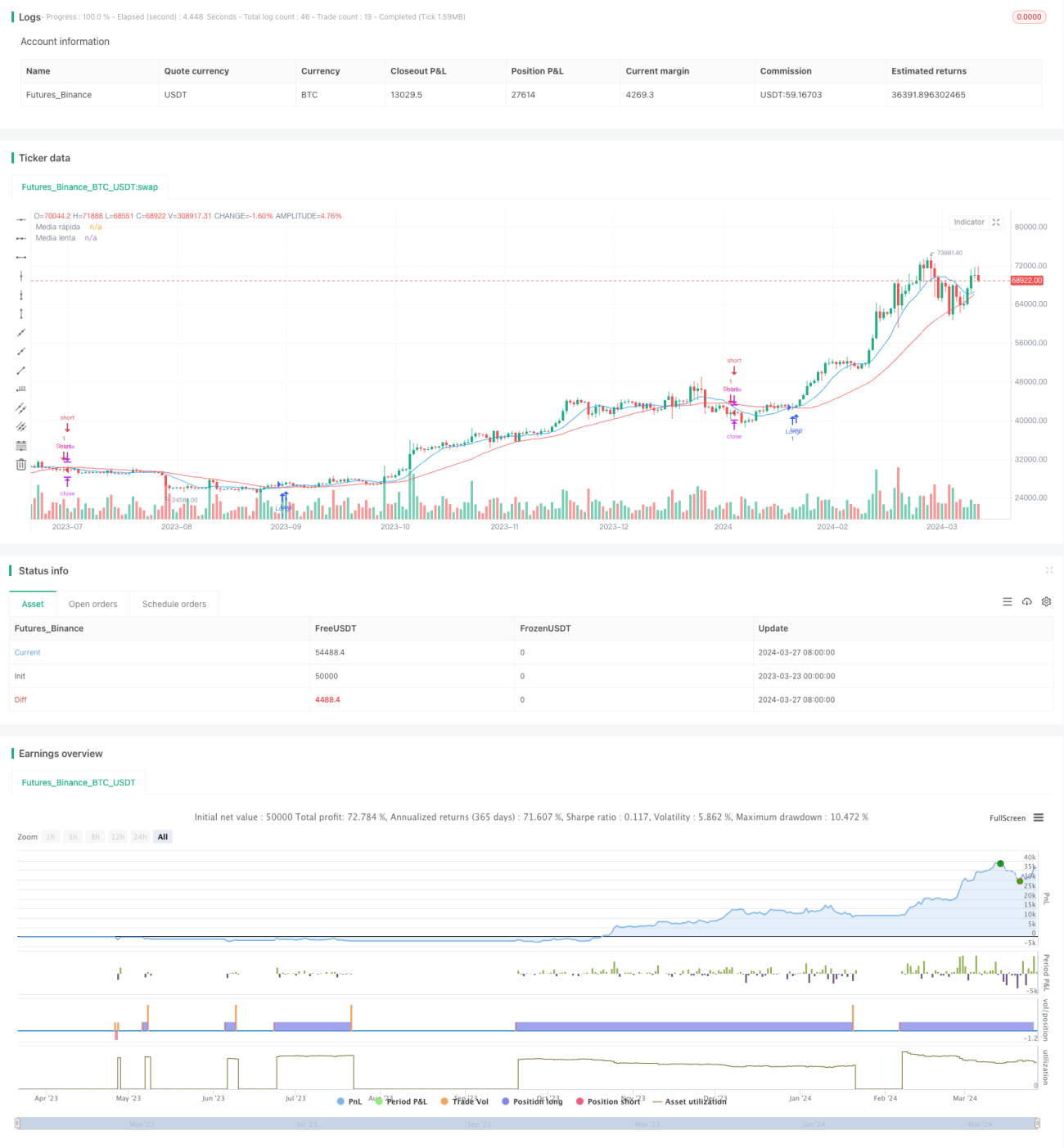

이 전략은 두 개의 서로 다른 기간의 이동평균선(빠른 이동평균선과 느린 이동평균선)을 사용하여 매매 신호를 식별합니다. 빠른 이동평균선이 느린 이동평균선을 아래에서 위로 교차할 때 롱(long) 매수 신호가 발생하고, 빠른 이동평균선이 느린 이동평균선을 위에서 아래로 교차할 때 숏(short) 매도 신호가 발생합니다. 이 전략은 손절(stop-loss)과 익절(take-profit) 수준을 설정하여 리스크를 관리하고 수익을 고정합니다.

전략 원리

이 전략의 핵심 원리는 서로 다른 기간의 이동평균선 교차 관계를 이용하여 시장 추세의 변화를 판단하는 것입니다. 빠른 이동평균선은 가격 변화에 더 민감한 반면, 느린 이동평균선은 보다 장기적인 추세를 반영합니다. 빠른 이동평균선이 느린 이동평균선을 교차할 때 시장 추세에 변화가 발생했을 가능성을 시사하며, 이에 따라 매매 신호가 생성됩니다.

구체적으로, 빠른 이동평균선이 느린 이동평균선을 아래에서 위로 교차하면 시장이 상승 추세에 진입할 가능성이 있으므로 매수 포지션을 오픈합니다. 반대로 빠른 이동평균선이 느린 이동평균선을 위에서 아래로 교차하면 시장이 하락 추세에 진입할 가능성이 있으므로 매도 포지션을 오픈합니다. 또한, 이 전략은 손절과 익절 수준을 설정하여 리스크를 관리하고 수익을 고정합니다.

전략 장점

-

이해하기 쉬움: 이 전략은 단순한 이동평균선 교차 원리를 사용하므로 이해하고 구현하기 쉽습니다.

-

추세 추종: 서로 다른 기간 이동평균선의 교차 관계를 통해 시장 추세의 변화를 효과적으로 포착할 수 있어 추세 추종 거래에 적합합니다.

-

리스크 관리: 전략에 내장된 손절 및 익절 메커니즘은 리스크를 통제하고 수익을 고정하는 데 도움이 됩니다.

전략 리스크

-

시장 변동성: 시장 변동성이 큰 경우 빈번한 이동평균선 교차로 인해 많은 잘못된 신호가 발생하여 잦은 거래와 손실이 발생할 수 있습니다.

-

파라미터 선택: 전략의 성과는 이동평균선의 기간 선택에 크게 의존하며, 다른 파라미터 설정은 다른 결과를 초래할 수 있습니다.

-

추세 지연: 이동평균선은 후행 지표이므로 교차 신호가 추세가 이미 형성된 후에 나타나 초기 진입 기회를 놓칠 수 있습니다.

전략 최적화 방향

-

파라미터 최적화: 다양한 기간 조합에 대한 백테스트와 최적화를 통해 최적의 이동평균선 기간 파라미터를 찾습니다.

-

다른 지표 결합: RSI, MACD 등 다른 기술적 지표를 이동평균선 교차 신호와 결합하여 신호의 신뢰성을 높이는 것을 고려합니다.

-

동적 손절: 고정 비율 대신 시장 변동성에 따라 손절 수준을 동적으로 조정하여 리스크를 더 잘 관리합니다.

요약

이동평균선 골든크로스 데드크로스 전략은 이해하기 쉽고 추세 추종에 적합한 거래 전략입니다. 서로 다른 기간 이동평균선의 교차 관계를 통해 시장 추세 변화를 포착하며, 리스크 관리를 위해 손절 및 익절 메커니즘이 내장되어 있습니다. 그러나 이 전략은 시장 변동성이 큰 경우 많은 잘못된 신호를 생성할 수 있고 교차 신호에 지연이 있습니다. 따라서 파라미터 최적화, 다른 기술적 지표와의 결합, 손절 수준의 동적 조정 등을 통해 전략을 개선할 수 있습니다. 전반적으로 이동평균선 골든크로스 데드크로스 전략은 시도해볼 가치가 있는 기본적인 전략입니다.

//@version=4

strategy("barreto es marica", overlay=true)

// Parámetros de entrada

fastLength = input(10, title="Periodo de la media rápida")

slowLength = input(30, title="Periodo de la media lenta")

// Cálculo de las medias móviles

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

// Condiciones de entrada- 1