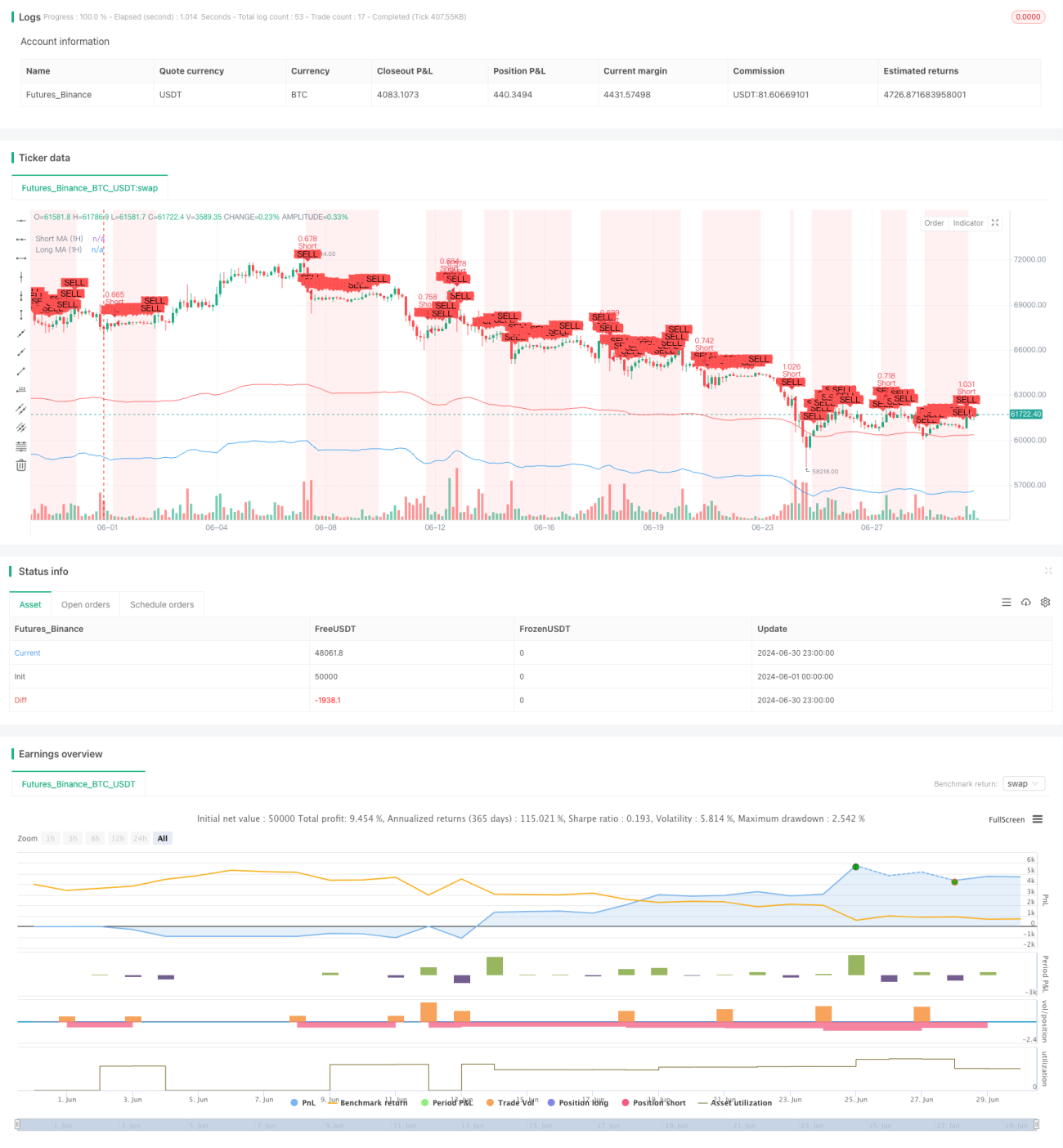

개요

이 전략은 이동평균선과 RSI 지표를 결합하여 시장 추세와 진입 시점을 결정하는 다중 기간 확인 추세 추적 거래 시스템입니다. 1시간과 15분의 두 시간대에서 분석하여 거래 신호의 신뢰성을 높입니다. 동적 손절 및 이익 목표를 사용하며, ATR 기반 포지션 규모 산정 방법으로 위험을 관리합니다.

전략 원리

이 전략의 핵심 원리는 여러 시간대의 기술 지표를 통해 추세를 확인함으로써 거래 신호의 정확성을 높이는 것입니다. 구체적으로:

-

1시간 기간 추세 확인:

- 9주기 및 21주기 단순 이동평균선(SMA)을 사용하여 전체 추세 방향을 판단합니다.

- RSI 지표를 사용하여 잠재적 과매수 또는 과매도 상황을 식별합니다.

-

15분 기간 진입 확인:

- 동일하게 9주기 및 21주기 SMA를 사용하여 단기 추세를 확인합니다.

- RSI 지표로 진입 시점을 추가 확인합니다.

-

거래 신호 생성:

- 매수 신호: 1시간 및 15분 기간의 단기 SMA가 모두 장기 SMA 위에 있고, RSI가 과매수 수준에 도달하지 않음.

- 매도 신호: 1시간 및 15분 기간의 단기 SMA가 모두 장기 SMA 아래에 있고, RSI가 과매도 수준에 도달하지 않음.

-

위험 관리:

- ATR 지표를 사용하여 동적으로 손절 및 이익 목표를 설정합니다.

- 계좌 자금, 위험 감내 능력 및 시장 변동성을 기반으로 포지션 규모를 계산합니다.

전략 장점

-

다중 기간 확인: 서로 다른 시간대에서 시장 추세를 분석함으로써 가짜 돌파 및 허위 신호의 위험을 크게 줄일 수 있습니다.

-

추세 추적과 모멘텀 결합: 이동평균선은 추세 식별에, RSI는 모멘텀 확인에 사용되어 거래 성공률을 높일 수 있습니다.

-

동적 위험 관리: ATR을 사용하여 손절 및 이익 목표를 설정하면 시장 변동성에 따라 자동 조정되어 다양한 시장 환경에 적응할 수 있습니다.

-

유연한 포지션 관리: 계좌 규모, 위험 선호도 및 시장 변동성을 기반으로 포지션 크기를 계산하여 장기적으로 안정적인 자금 성장에 기여합니다.

-

시각적 보조: 차트에 다양한 지표와 신호를 표시하여 거래자가 직관적으로 거래 기회를 이해하고 평가할 수 있도록 돕습니다.

전략 위험

-

추세 반전 리스크: 강한 추세 반전 시 전략이 연속 손실을 겪을 수 있습니다.

-

과도한 거래: 횡보장에서 너무 많은 거래 신호가 발생하여 거래 비용이 증가할 수 있습니다.

-

슬리피지 리스크: 급변하는 시장에서 실제 체결 가격이 신호 생성 당시 가격과 크게 차이 날 수 있습니다.

-

매개변수 민감성: 전략 성과가 이동평균선 주기, RSI 임계값 등의 매개변수 설정에 민감할 수 있습니다.

-

시장 환경 의존성: 이 전략은 뚜렷한 추세가 있는 시장에서 잘 작동하지만, 변동장에서는 효과가 떨어질 수 있습니다.

전략 최적화 방향

-

필터 추가: 거래량, 변동성 또는 펀더멘털 데이터와 같은 추가 기술 지표나 시장 심리 지표를 도입하여 신호 품질을 높입니다.

-

적응형 매개변수: 시장 조건에 따라 이동평균선 주기와 RSI 임계값을 동적으로 조정하는 알고리즘을 개발합니다.

-

머신러닝 통합: 머신러닝 알고리즘을 사용하여 매개변수 선택 및 신호 생성 과정을 최적화합니다.

-

시장 국면 인식 추가: 다양한 시장 상태(예: 추세, 변동, 고변동성 등)를 식별하고 각 상태에 따라 전략 동작을 조정하는 모듈을 개발합니다.

-

청산 메커니즘 개선: 고정 손절 및 이익 목표 외에도 트레일링 스탑 또는 지표 기반 동적 청산 전략을 고려할 수 있습니다.

-

시간 필터 추가: 유동성이 낮거나 변동성이 지나치게 높은 시간대를 피하기 위해 거래 시간 창 제한을 추가합니다.

-

다중 종목 상관관계 분석: 여러 종목에 이 전략을 적용할 경우 상관관계 분석을 추가하여 전체 포트폴리오의 위험-수익 특성을 최적화합니다.

요약

이 다중 기간 확인 이동평균선 및 RSI 추세 추적 전략은 여러 기술 지표와 시간대를 결합하여 비교적 안정적인 거래 시스템을 구축하는 방법을 보여줍니다. 더 긴 시간대에서 전체 추세를 확인하고, 더 짧은 시간대에서 구체적인 진입 기회를 찾음으로써 거래의 성공률과 신뢰성을 높이는 것을 목표로 합니다. 동적 위험 관리 및 포지션 크기 조정 방법은 전략의 실용성을 더욱 강화합니다.

그러나 모든 거래 전략과 마찬가지로 완벽하지 않습니다. 실제 적용 시 거래자는 지속적으로 전략 성과를 모니터링하고, 시장 변화에 따라 매개변수를 조정하거나 전략 로직을 최적화해야 합니다. 지속적인 백테스트, 최적화 및 실거래 검증을 통해 이 전략은 시장 추세를 따르고 비교적 안정적인 수익을 추구하는 거래자에게 특히 적합한 잠재력 있는 거래 도구가 될 수 있습니다.

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")- 1