다중 RSI-EMA 모멘텀 헤지 증분 포지션 전략

개요

이는 RSI 지표와 EMA 이동평균선을 기반으로 한 모멘텀 헤지 트레이딩 전략입니다. 해당 전략은 이중 RSI 시간 주기(RSI-14 및 RSI-2)와 삼중 EMA 이동평균선(50, 100, 200)을 결합하여 시장 추세 반전 기회를 포착하며, 동적 포지션 관리를 통해 헤지 효과를 구현합니다. 전략의 핵심 특징은 진입 조건이 충족될 때 포지션을 점진적으로 증가시키는 동시에 RSI 과매수/과매도 기반의 이익 실현 조건을 설정한 것입니다.

전략 원리

전략은 서로 다른 두 주기의 상대강도지수(RSI-14 및 RSI-2)와 세 개의 EMA 이동평균선(EMA-50, EMA-100, EMA-200)을 결합하여 거래 신호를 결정합니다. 매수 조건은 RSI-14가 31 미만이고 RSI-2가 10을 상향 돌파해야 하며, 동시에 세 개의 이동평균선이 약세 배열(EMA-50 < EMA-100 < EMA-200)을 나타내야 합니다. 매도 조건은 반대로 RSI-14가 69 초과이고 RSI-2가 90을 하향 돌파해야 하며, 동시에 세 개의 이동평균선이 강세 배열(EMA-50 > EMA-100 > EMA-200)을 나타내야 합니다. 전략은 20배 레버리지를 사용하며, 각 거래 시 현재 자본을 기준으로 거래 수량을 동적으로 계산합니다. 기존 포지션이 조건을 충족하면 새로운 포지션은 현재 포지션의 두 배 수량으로 거래됩니다. 이익 실현 조건은 RSI 지표의 반대 방향 돌파를 기준으로 설정됩니다.

전략 장점

- 다중 기술 지표 교차 검증으로 신호 신뢰도 향상

- 동적 포지션 관리로 시장 상황에 따라 포지션을 유연하게 조정 가능

- 양방향 거래 메커니즘으로 매수 및 매도 양방향에서 수익 창출 가능

- 적응형 이익 실현 조건으로 조기 청산 방지

- 그래픽 인터페이스를 통해 거래 신호 및 시장 상태를 명확하게 표시

- 헤지 메커니즘으로 단방향 리스크 노출 감소

- 자본 기반 동적 포지션 계산으로 리스크 관리 합리화

전략 리스크

- 높은 레버리지 배수(20배)로 큰 청산 리스크 발생 가능

- 증가식 포지션은 시장 급변 시 심각한 손실 초래 가능

- 손절매 조건이 없어 지속적인 하락 리스크에 노출

- 횡보장에서 RSI 지표가 허위 신호를 생성할 수 있음

- 여러 기술 지표의 조합으로 거래 기회 감소 가능

- 포지션 관리 방식이 연속 동일 방향 거래 시 과도한 리스크 축적

전략 최적화 방향

- ATR 또는 변동성 기반 동적 손절매와 같은 적응형 손절매 메커니즘 도입

- 레버리지 배수 최적화, 시장 변동성에 따라 동적 조정 고려

- 시간 필터 추가로 저변동성 기간 동안 거래 회피

- 거래량 지표 도입으로 신호 신뢰도 향상

- 포지션 증가 배수 최적화, 최대 포지션 제한 설정 고려

- 추세 강도 필터 추가로 약한 추세에서 거래 회피

- 일일 최대 손실 제한 설정 등 리스크 관리 메커니즘 강화

요약

이는 모멘텀과 추세를 결합한 종합적인 전략으로, 여러 기술 지표를 조합하여 거래의 정확성을 높입니다. 전략의 혁신점은 동적 포지션 관리 방식과 헤지 메커니즘을 채택했다는 점이지만, 동시에 높은 리스크를 수반합니다. 리스크 관리 메커니즘 최적화와 추가 필터 조건 도입을 통해 해당 전략은 실제 거래에서 더 나은 성과를 낼 수 있을 것으로 기대됩니다. 실전 사용 전에 충분한 백테스트와 매개변수 최적화를 권장합니다.

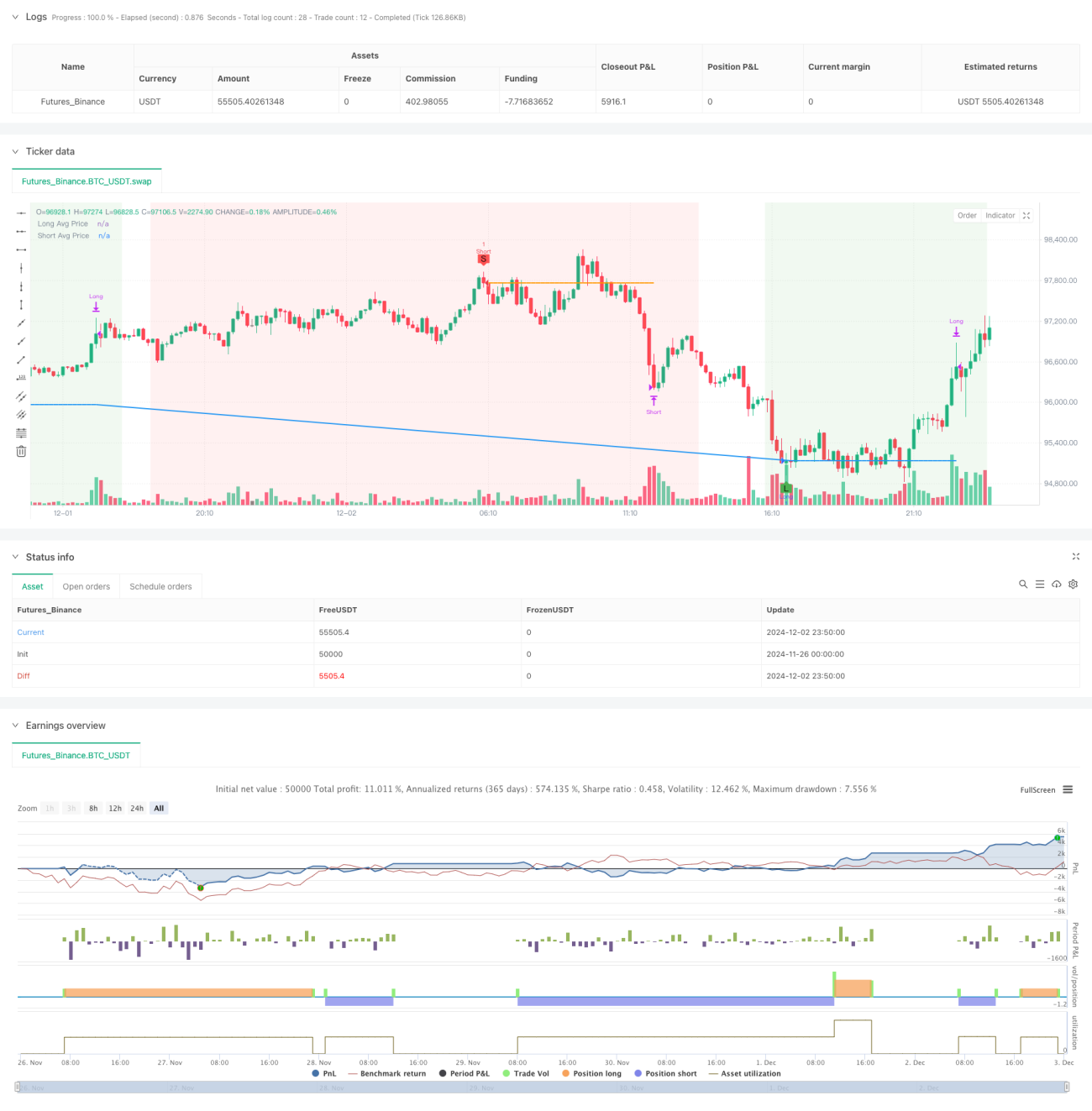

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1