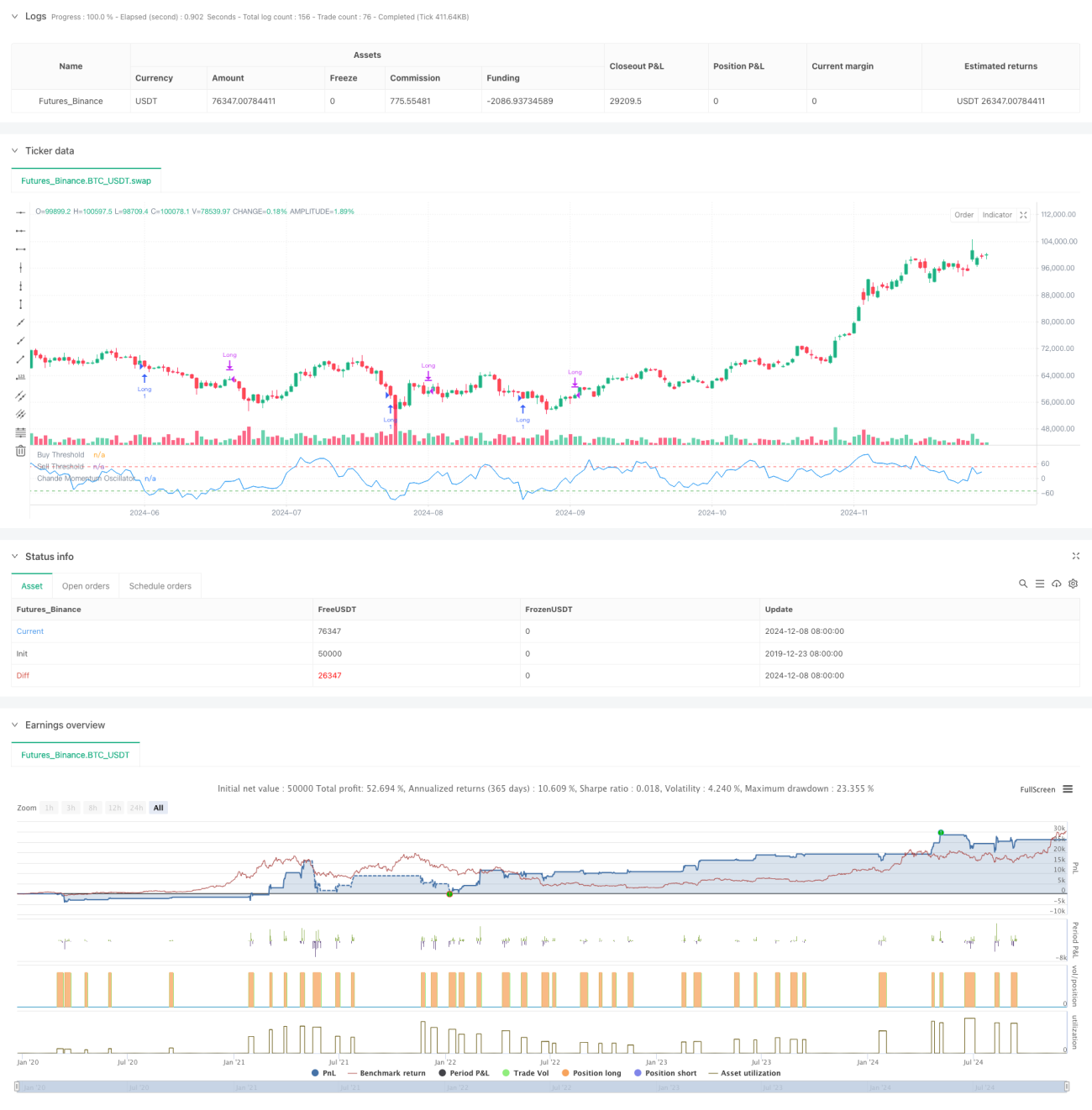

개요

Chande 모멘텀 오실레이터(CMO)를 기반으로 한 평균 회귀 거래 전략은 기술적 분석 전략으로, 일정 기간 동안의 가격 변동 모멘텀을 계산하여 과매수 및 과매도 영역을 식별합니다. 이 전략은 주로 자산 가격의 모멘텀 변화를 모니터링하며, 가격이 극단적으로 이탈할 때 거래를 실행하여 가격이 평균으로 회귀하는 기회를 포착합니다. 이 전략은 핵심 신호로 9일 주기의 CMO 지표를 사용하며, CMO가 -50 미만일 때 매수 포지션을 열고, CMO가 50을 초과하거나 보유 기간이 5일을 초과할 때 포지션을 청산합니다.

전략 원리

전략의 핵심은 CMO 지표의 계산과 적용입니다. CMO는 일정 기간 동안 상승분과 하락분의 차이를 합계로 나눈 비율을 통해 모멘텀을 측정합니다. 구체적인 계산 공식은 다음과 같습니다:

CMO = 100 × (상승 합계 - 하락 합계) / (상승 합계 + 하락 합계)

기존 RSI와 달리 CMO는 분자에서 상승 및 하락 데이터를 모두 사용하여 보다 대칭적인 모멘텀 측정을 제공합니다. 이 전략은 CMO가 -50 미만일 때 시장이 과매도 상태라고 판단하여 가격이 반등할 것으로 예상하고 매수 포지션을 엽니다. CMO가 50 이상으로 상승하거나 포지션 보유 기간이 5일을 초과하면 전략은 이익 실현 또는 손절을 위해 포지션을 청산합니다.

전략 장점

- 명확한 신호 - CMO는 과매수 및 과매도 판단 기준을 명확히 제시하여 거래 신호가 애매모호하지 않습니다.

- 완벽한 위험 관리 - 최대 보유 기간 설정을 통해 장기간 투자 자금이 묶이는 위험을 방지합니다.

- 적응성 우수 - 다양한 시장 상황에 맞춰 파라미터를 조정할 수 있어 적응성이 뛰어납니다.

- 탄탄한 이론적 기반 - 검증된 평균 회귀 이론에 기반하여 신뢰할 수 있는 학술적 뒷받침을 갖추고 있습니다.

- 계산이 간단함 - 지표 계산 방식이 직관적이고 이해 및 구현이 쉽습니다.

전략 리스크

- 추세 시장 리스크 - 강한 추세 시장에서 평균 회귀 전략은 빈번한 손실을 볼 수 있습니다.

- 파라미터 민감도 - CMO 주기 및 임계값 선택이 전략 성과에 큰 영향을 미칩니다.

- 가짜 신호 리스크 - 시장 변동성이 심할 때 허위 신호가 발생할 수 있습니다.

- 시간 리스크 - 고정된 청산 시간으로 인해 더 나은 수익 기회를 놓칠 수 있습니다.

- 슬리피지 리스크 - 유동성이 낮은 시장에서는 큰 슬리피지에 직면할 수 있습니다.

전략 최적화 방향

- 추세 필터 도입 - 장기 추세 지표를 추가하여 추세에 부합할 때만 포지션을 오픈합니다.

- 동적 파라미터 최적화 - 시장 변동성에 따라 CMO 주기 및 임계값을 동적으로 조정합니다.

- 손절 메커니즘 보완 - 동적 손절을 추가하여 기존 이익을 보호합니다.

- 보유 시간 최적화 - 변동성에 따라 최대 보유 시간을 동적으로 조정할 수 있습니다.

- 거래량 확인 추가 - 거래량 지표를 결합하여 신호 신뢰도를 높입니다.

요약

이 전략은 CMO 지표를 통해 시장의 과매수 및 과매도 기회를 포착하고 고정 시간 손절을 결합하여 견고한 평균 회귀 거래 시스템을 구축합니다. 전략의 논리는 명확하고 위험 관리는 합리적이며 실용적인 가치가 높습니다. 추가 파라미터 최적화 및 보조 지표를 추가함으로써 전략의 안정성과 수익성을 더욱 향상시킬 수 있습니다.

- 1