계량 통계 기반 이중 표준편차 동적 VWAP 변동 돌파 거래 전략

1

Follow

1802

Followers

개요

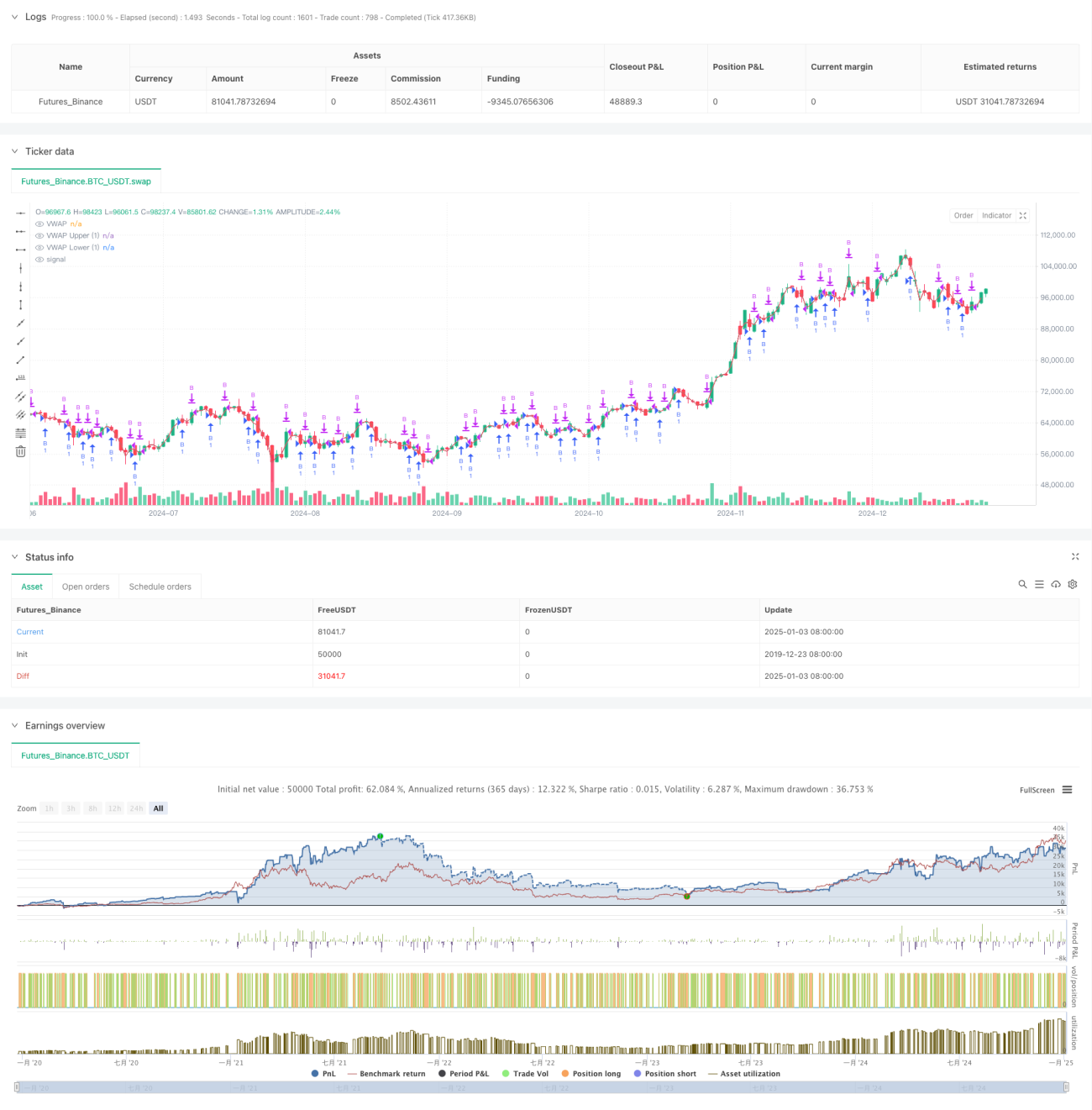

이 전략은 VWAP(거래량 가중 평균 가격)과 표준편차 채널을 기반으로 한 추세 돌파 전략입니다. VWAP와 상하 표준편차 채널을 계산하여 동적인 가격 변동 구간을 구성하고, 가격이 상향 돌파하는 거래 기회를 포착합니다. 전략은 주로 표준편차 밴드의 돌파 신호를 기준으로 거래하며, 목표 이익과 주문 간격을 설정하여 리스크를 관리합니다.

전략 원리

- 핵심 지표 계산:

- 장중 HL2 가격과 거래량을 사용하여 VWAP 계산

- 가격 변동을 기반으로 표준편차 계산

- 1.28배 표준편차 상하 채널 설정

- 거래 로직:

- 진입 조건: 가격이 하단 밴드를 하향 돌파한 후 상승하여 상단 위로 복귀

- 청산 조건: 사전 설정된 목표 이익 도달

- 최소 주문 간격 설정으로 빈번한 거래 방지

전략 장점

- 통계학적 기반

- VWAP 기반 가격 중심 참조

- 표준편차를 활용한 변동성 측정

- 동적으로 거래 구간 조정

- 리스크 관리

- 고정 목표 이익 설정

- 거래 빈도 통제

- 롱 전용으로 리스크 완화

전략 리스크

- 시장 리스크

- 급격한 변동으로 인한 가짜 돌파 가능성

- 추세 전환점을 정확히 포착하기 어려움

- 단방향 하락장에서 손실 확대

- 파라미터 리스크

- 표준편차 배수 설정이 민감함

- 목표 이익 설정 최적화 필요

- 거래 간격이 수익 성과에 영향

최적화 방향

- 신호 최적화

- 추세 판단 필터 추가

- 거래량 변화와 결합한 확인

- 다른 기술적 지표 추가 검증

- 리스크 관리 최적화

- 동적 손절 위치 설정

- 변동성에 따른 포지션 크기 조정

- 주문 관리 메커니즘 개선

요약

이 전략은 통계학 원리와 기술적 분석을 결합한 퀀트 트레이딩 전략입니다. VWAP와 표준편차 밴드를 조합하여 비교적 신뢰할 수 있는 거래 시스템을 구축했습니다. 전략의 핵심 장점은 과학적인 통계학 기반과 체계적인 리스크 관리 메커니즘에 있지만, 실제 적용 시 지속적인 파라미터 및 거래 로직 최적화가 필요합니다.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1