개요

본 전략은 여러 기술적 지표를 결합한 복잡한 거래 시스템으로, 주로 일목균형표(Ichimoku Cloud), 평균 방향 지수(ADX), 거래량 가중 평균 가격(VWAP) 세 가지 핵심 지표를 활용하여 시장 추세를 식별하고, 모멘텀 강도를 검증하며, 가격 위치를 확인합니다. 다차원 분석을 통해 거래의 정확성과 신뢰성을 높이며, 특히 중장기 추세 거래에 적합합니다.

전략 원리

전략은 3단계 검증 메커니즘을 사용합니다:

- 일목균형표 시스템(전환선, 기준선, 선행스팬 A, 선행스팬 B 포함)을 사용하여 시장 추세 방향을 결정하고, 가격과 구름대의 위치 관계를 통해 매수/매도 세력을 판단합니다.

- ADX 지표(14기간 설정)를 사용하여 추세 강도를 평가하며, ADX 값이 25를 초과하면 추세가 충분히 전개되었음을 나타냅니다.

- VWAP을 동적 지지/저항선으로 사용하여 가격 위치의 합리성을 확인합니다.

매매 신호 발생 조건:

매수 신호: 가격이 선행스팬 A와 B 위에 위치 + ADX>25 + 가격이 VWAP 위에 위치

매도 신호: 가격이 선행스팬 A와 B 아래에 위치 + ADX>25 + 가격이 VWAP 아래에 위치

전략 장점

- 다차원 검증 메커니즘은 거래의 신뢰성을 크게 향상시켜, 단일 지표로 인한 허위 신호를 방지합니다.

- 추세 추종과 모멘텀 분석을 결합하여 큰 추세를 포착하는 동시에 적절한 시점에 거래를 실행할 수 있습니다.

- VWAP 검증을 통해 가격 합리성 판단이 추가되어 거래 성공률이 높아집니다.

- 전략 설계에 방어 메커니즘이 포함되어 있어, 변동장의 간섭을 효과적으로 회피할 수 있습니다.

전략 리스크

-

횡보장에서는 잦은 거래 신호가 발생하여 거래 비용이 증가할 수 있습니다.

해결 방안: 보유 시간 최소 제한을 추가하거나, 오실레이터 지표를 사용하여 필터링할 수 있습니다. -

시장이 급변할 경우 큰 폭의 하락(드로다운)이 발생할 수 있습니다.

해결 방안: 적절한 손절매(Stop Loss) 위치를 설정하고, ATR 지표를 사용하여 동적으로 손절매를 조정할 수 있습니다. -

다중 조건 설정으로 인해 잠재적인 거래 기회를 놓칠 수 있습니다.

해결 방안: 시장 상황에 따라 매개변수를 동적으로 조정하거나, 다양한 매개변수 조합을 설정할 수 있습니다.

전략 최적화 방향

- 매개변수 최적화: 과거 데이터 백테스트를 통해 다양한 시장 환경에 맞는 각 지표의 매개변수 설정을 최적화할 수 있습니다.

- 시장 환경 인식 추가: 변동성 지표(예: ATR)를 추가하여 변동성이 다른 환경에서 다른 매개변수 조합을 사용할 수 있습니다.

- 리스크 관리 개선: 동적 손절매 메커니즘을 도입하여 시장 변동성에 따라 손절매 거리를 자동으로 조정할 수 있습니다.

- 포지션 관리 최적화: 분할 매수 및 분할 청산 메커니즘을 추가하여 자금 효율성을 높일 수 있습니다.

요약

본 전략은 여러 성숙하고 신뢰할 수 있는 기술적 지표를 결합하여 완전한 거래 시스템을 구축합니다. 시스템에는 추세 인식, 모멘텀 확인, 가격 검증 등 핵심 기능뿐만 아니라 명확한 거래 규칙과 리스크 관리 메커니즘도 포함되어 있습니다. 일부 최적화 여지는 있지만, 전체적으로 논리적으로 엄격하고 실용성이 높은 거래 전략입니다.

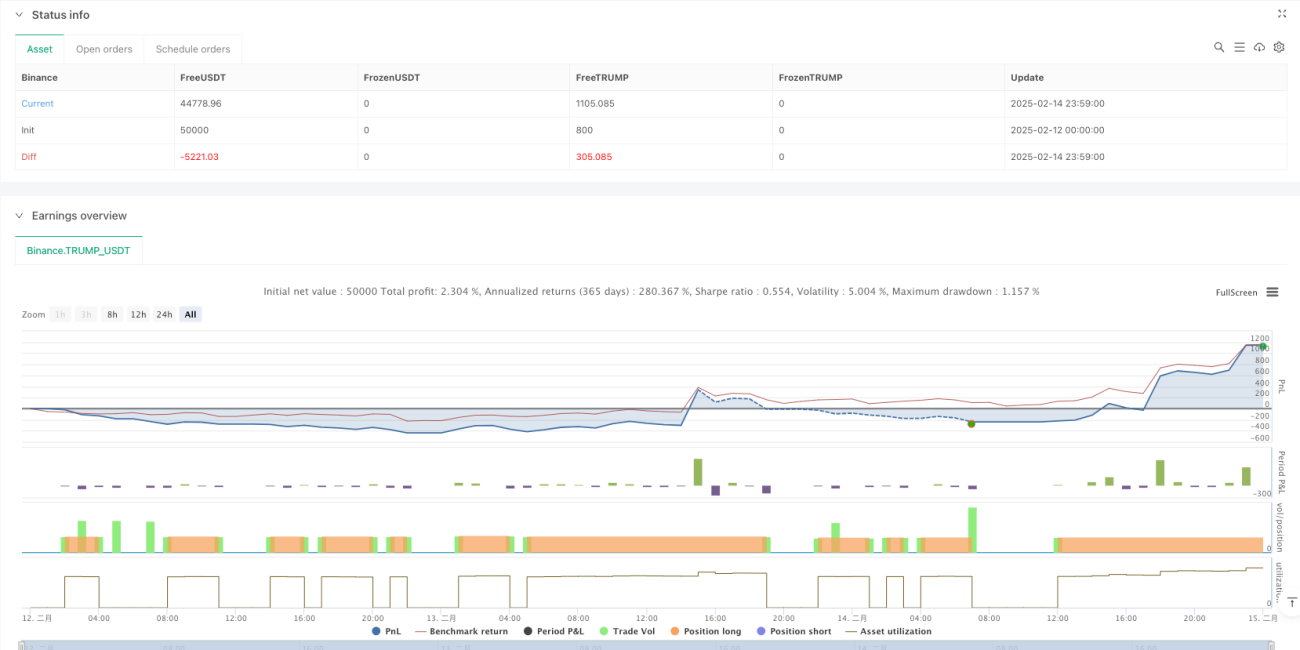

/*backtest

start: 2025-02-12 00:00:00

end: 2025-02-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"TRUMP_USDT"}]

*/

//@version=5

strategy("Ichimoku + ADX + VWAP Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Ichimoku Cloud Parameters ---- 1