퀀텀 휴리스틱 확률적 추세 트레이딩 전략: EMA와 RSI 기반의 퀀트 모델

개요

양자 영감 확률적 추세 트레이딩 전략은 양자 무작위 보행 이론과 전통적인 기술적 지표를 결합한 혁신적인 양적 트레이딩 모델입니다. 이 전략은 지수 이동 평균(EMA), 상대 강도 지수(RSI) 및 평균 진폭 범위(ATR)와 같은 지표를 활용하며, 양자 확률 계산 방법을 통해 시장 추세 방향과 강도를 평가하여 정확한 거래 신호를 생성합니다. 이 전략의 핵심은 양자 물리학의 확률 분포 이론을 금융 시장 분석에 적용하여 새로운 시장 예측 방법을 제공하는 데 있습니다.

전략 원리

이 전략은 여러 핵심 구성 요소를 기반으로 작동합니다:

-

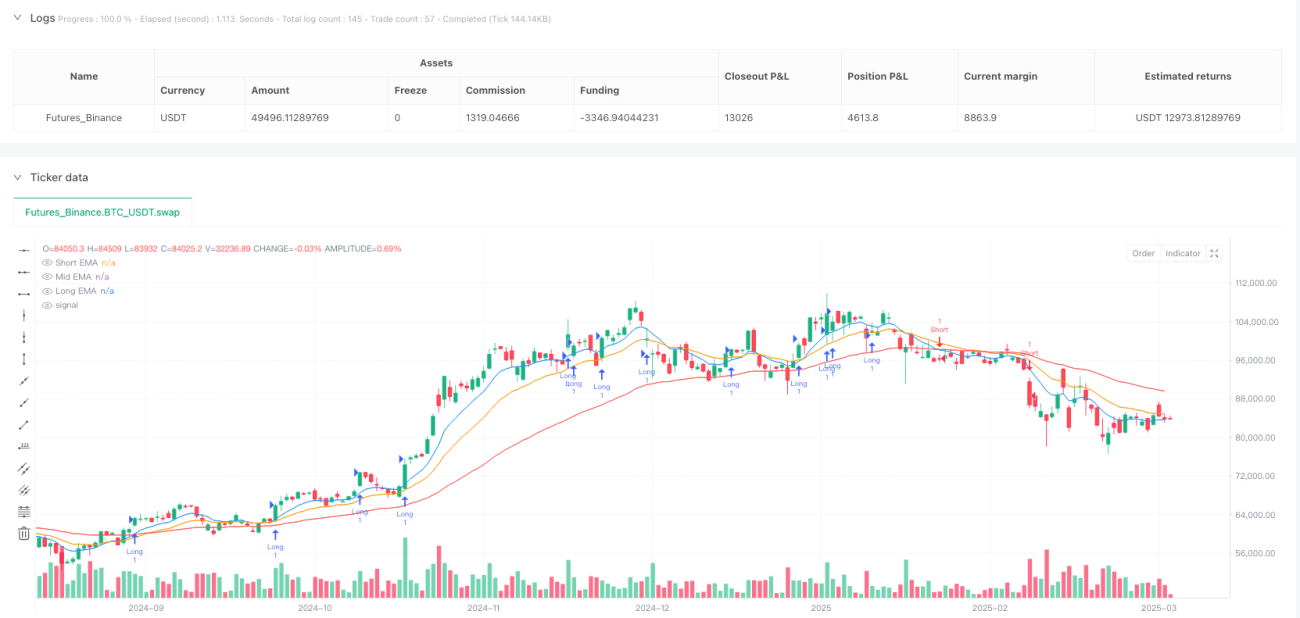

다중 EMA 추세 식별 시스템: 전략은 서로 다른 기간(9, 19, 55)의 지수 이동 평균 3가지를 시장 추세의 기본 지표로 사용합니다. 단기 EMA와 장기 EMA 간의 관계는 시그모이드 함수(Sigmoid function)를 통해 0과 1 사이의 확률 값으로 변환되어 시장이 상승 추세에 있을 확률을 나타냅니다.

-

RSI 양자 무작위 보행 진입 확률: 전략은 14주기 RSI 지표를 사용하여 동일한 시그모이드 확률 변환을 통해 가격이 상승 또는 하락할 확률을 계산합니다. RSI 변환 확률 값이 0.55보다 크고 추세 확률이 0.6보다 크면 매수 신호가 생성되고, 확률 값이 0.45보다 작고 추세 확률이 0.4보다 작으면 매도 신호가 생성됩니다.

-

ATR 기반 양자 감쇠 손절매 및 이익 실현: 전략은 14주기 ATR을 변동성 지표로 사용하고 시간 감쇠 요인(bar_index 주기적 변화 기반)과 결합하여 손절매 및 이익 실현 수준을 동적으로 조정합니다. 보유 시간이 증가함에 따라 지수 감쇠 함수를 통해 손절매 범위가 점차 좁아져 불리한 시장 조건에서 더 빠르게 포지션을 종료하도록 유도합니다.

-

확률 임계값 기반 거래: 확률 값이 특정 임계값을 초과할 때만 거래를 실행하여 낮은 확률의 거래 신호를 걸러내고 거래 성공률을 높입니다.

전략 장점

-

양자 확률 모델의 정밀성: 시그모이드 함수를 사용하여 지표를 확률 값으로 변환함으로써 시장의 불확실성 특성을 더 잘 반영하며, 전통적인 이진 판단 방법보다 더 세밀한 시장 상태 평가를 제공합니다.

-

다층적 추세 확인 메커니즘: 단기, 중기, 장기 EMA와 RSI 지표를 결합하여 다차원 추세 확인 시스템을 구축하여 가짜 돌파로 인한 위험을 줄입니다.

-

동적 위험 관리: ATR 및 시간 감쇠 요인을 기반으로 한 손절매 및 이익 실현 메커니즘은 시장 실시간 변동성과 보유 시간에 따라 위험 노출을 자동으로 조정하여 자금 관리 효율성을 최적화합니다.

-

적응성 우수: 전략 매개변수는 다양한 시장 환경에 맞게 조정할 수 있으며, 특히 양자 보행 요인(kFactor) 매개변수를 통해 시스템의 시장 신호 민감도를 제어할 수 있습니다.

-

정량적 의사 결정 프로세스: 전략이 완전히 정량화되어 감정 요인이 거래 결정에 미치는 영향을 제거하여 거래 실행의 일관성과 규율을 보장합니다.

전략 위험

-

매개변수 민감도: 양자 보행 요인(kFactor) 및 확률 임계값 설정은 전략 성능에 큰 영향을 미치며, 부적절한 매개변수는 과도한 거래 또는 중요한 신호 누락으로 이어질 수 있습니다. 위험 완화 방법으로는 포괄적인 매개변수 최적화와 백테스팅을 통해 특정 시장에 가장 적합한 매개변수 조합을 찾는 것이 있습니다.

-

추세 반전 위험: 강한 추세 시장에서는 좋은 성과를 보이지만 횡보 또는 급격한 반전 시장 환경에서는 어려움을 겪을 수 있습니다. 다양한 시장 조건에서 테스트하고 시장 환경 필터를 추가하는 것을 고려해야 합니다.

-

시간 감쇠 모델의 한계: 현재 단순한 주기적 시간 감쇠(bar_index % 50)를 사용하고 있어 모든 시장 주기 특성을 포착하지 못할 수 있습니다. 더 복잡한 시계열 모델이나 적응형 주기 식별 알고리즘 도입을 고려해야 합니다.

-

과적합 위험: 여러 지표와 매개변수를 사용하므로 과거 데이터에 과적합될 가능성이 있습니다. 표본 외 테스트 및 전방 검증을 통해 전략의 견고성을 평가해야 합니다.

-

계산 복잡성: 확률 계산과 지수 함수는 계산 부담을 증가시켜 고빈도 거래 환경에서 실행 지연을 초래할 수 있습니다. 계산 효율성을 최적화하거나 거래 빈도를 낮추면 이 문제를 완화할 수 있습니다.

전략 최적화 방향

-

적응형 양자 보행 요인: 현재 전략은 고정된 kFactor(0.1)를 사용하지만, 시장 변동성에 따라 자동으로 조정되는 매개변수로 설계할 수 있습니다. 예를 들어, 낮은 변동성 시장에서는 kFactor를 높여 민감도를 높이고, 높은 변동성 시장에서는 kFactor를 낮춰 잡음을 줄입니다.

-

시장 상태 분류 통합: 머신러닝 방법을 도입하여 시장 상태(추세, 횡보, 돌파 등)를 분류하고, 각 시장 상태에 따라 특정 매개변수 설정 또는 하위 전략을 사용합니다.

-

시간 감쇠 모델 최적화: 단순한 주기적 시간 감쇠를 웨이블릿 분석이나 푸리에 변환과 같은 더 복잡한 시장 주기 식별 알고리즘으로 대체하여 시장의 주기적 특성을 더 정확하게 포착합니다.

-

양자 얽힘 개념 도입: 서로 다른 자산 간의 상관관계를 고려하여 양자 얽힘 이론을 다자산 포트폴리오 전략에 적용하여 자산 배분과 위험 분산을 최적화합니다.

-

확률 모델 강화: 현재의 시그모이드 확률 모델을 확장하여 베타 분포나 혼합 가우시안 모델과 같은 더 복잡한 확률 분포를 도입하여 시장 불확실성을 더 정확하게 모델링합니다.

요약

양자 영감 확률적 추세 트레이딩 전략은 양자 무작위 보행 이론과 전통적인 기술적 분석을 혁신적으로 결합하여 새로운 시장 확률 예측 프레임워크를 창출했습니다. 이 전략의 장점은 정밀한 확률 모델, 다층적 추세 확인 메커니즘 및 동적 위험 관리 시스템에 있으며, 추세 시장에서 거래 기회를 포착하고 위험을 효과적으로 제어할 수 있습니다.

매개변수 민감도, 추세 반전 위험 및 과적합 문제가 존재하지만, 양자 보행 요인 최적화, 시장 상태 분류 통합, 시간 감쇠 모델 개선 및 확률 분포 모델 확장 등의 개선을 통해 이 전략은 더욱 견고하고 적응성이 뛰어난 거래 시스템이 될 잠재력을 가지고 있습니다. 양자 컴퓨팅 개념을 거래 전략에 적용하는 것은 양적 트레이딩의 최전선 발전 방향을 대표하며, 전통적인 기술적 분석에 새로운 사고 각도와 방법론을 제공합니다.

- 1