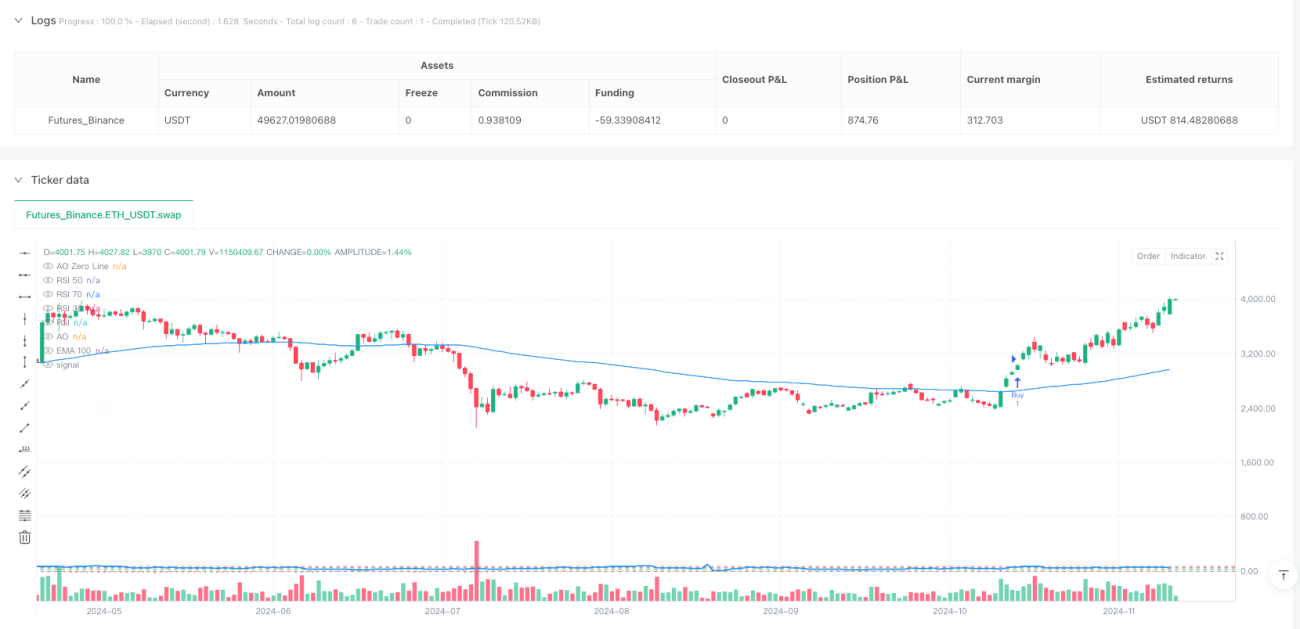

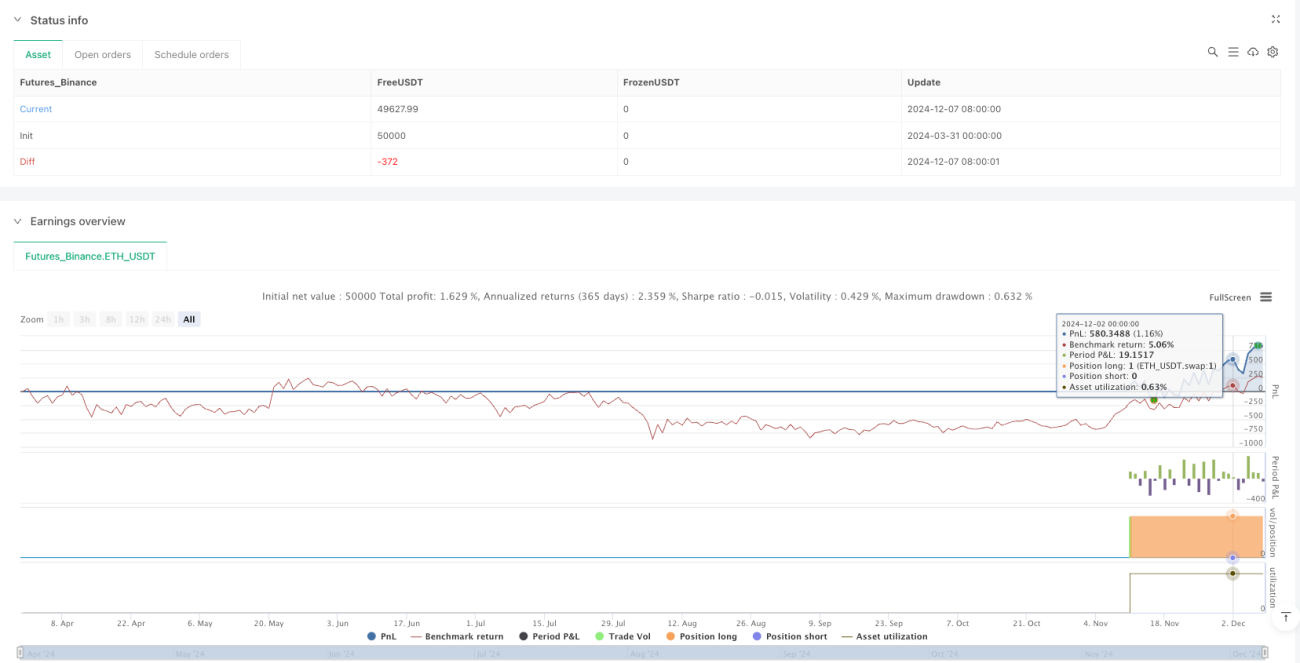

개요

다중 시간 프레임 EMA-RSI-AO-PSAR 동적 이익실현/손절매 전략은 여러 기술 지표와 다중 시간 프레임 분석을 결합한 양적 거래 시스템입니다. 이 전략은 주로 다양한 시간 주기의 Awesome Oscillator(AO), 지수 이동 평균(EMA), 상대 강도 지수(RSI) 및 포물선형 SAR(PSAR)을 활용하여 시장 추세 방향을 파악하고 동적인 손절매 및 이익실현 수준을 설정합니다. 전략은 2:1의 손익비(이익실현 수준이 손절매 거리의 두 배)로 설계되어 장기적인 수익성 향상에 유리합니다.

전략 원리

이 전략의 핵심 원리는 다중 시간 프레임 지표 조합을 통해 추세 방향을 확인하고, 추세 초기 단계에서 진입하며, PSAR을 동적 손절매 지점으로 사용하는 것입니다. 구체적으로:

-

다중 시간 프레임 분석: 전략은 5분 AO, 60분 EMA, 15분 RSI, 60분 PSAR 등 서로 다른 시간 주기를 사용하여 지표를 관찰합니다. 이러한 다중 시간 프레임 접근 방식은 잘못된 신호를 줄일 수 있습니다.

-

매수 조건:

- AO 지표가 이전 캔들에서 0선을 상향 돌파 (ta.crossover(ao[1], 0))

- 현재 AO 값이 0보다 큼 (ao > 0)

- 가격이 100주기 EMA 위에 있음 (close > ema100)

- RSI 값이 50 이상 (rsi >= 50)

-

매도 조건:

- AO 지표가 이전 캔들에서 0선을 하향 돌파 (ta.crossunder(ao[1], 0))

- 현재 AO 값이 0보다 작음 (ao < 0)

- 가격이 100주기 EMA 아래에 있음 (close < ema100)

- RSI 값이 50 이하 (rsi <= 50)

-

위험 관리:

- 손절매 지점을 PSAR 지표 위치로 설정 (stopLossLevel = psar)

- 이익실현 지점을 진입 가격과 손절매 간 거리의 2배로 설정 (takeProfitLevel = close + 2 * (close - stopLossLevel))

전략 장점

-

다중 확인 시스템: 전략은 여러 지표와 다양한 시간 주기의 데이터를 활용하여 거래 신호를 확인하므로 오경보율을 줄입니다.

-

추세 추종 장점: EMA와 RSI의 조합을 통해 명확한 추세 방향에서만 거래하여 역추세 매매를 피할 수 있습니다.

-

동적 손절매 메커니즘: PSAR을 동적 손절매 지점으로 사용하면 고정 손절매보다 시장 변동성에 잘 적응할 수 있어 수익을 보호하면서 가격에 충분한 숨 쉴 공간을 제공합니다.

-

최적화된 위험-보상 비율: 2:1의 손익비 설정은 승률이 40%에 불과하더라도 전략이 장기적으로 수익을 낼 수 있음을 의미합니다.

-

적응성: 전략 매개변수는 다양한 시장 환경 및 거래 상품에 맞게 조정 가능하여 적응성이 뛰어납니다.

-

명확한 진입 및 청산 규칙: 전략 규칙이 명확하여 주관적 판단을 줄이고 거래 규율 유지에 도움이 됩니다.

전략 리스크

-

다중 지표 의존 리스크: 여러 지표가 일치하지 않는 신호를 제공할 경우, 특히 변동성이 적은 횡보장에서 전략 성과가 저조할 수 있습니다.

-

시간 지연 리스크: EMA와 같은 후행 지표를 사용하기 때문에 급격한 시장 전환점을 놓쳐 최적의 시점보다 늦게 진입하거나 청산할 수 있습니다.

-

매개변수 민감성: 전략 성능은 선택된 매개변수에 크게 의존하며, 시장 상황에 따라 다른 매개변수 설정이 필요할 수 있습니다. 현재 전략은 34주기 AO, 100주기 EMA 등 고정 매개변수를 사용하므로 모든 시장 환경에 적합하지 않을 수 있습니다.

-

손절매 갭 리스크: 중요한 시장 이벤트나 야간 갭 발생 시 PSAR 손절매가 효과적으로 실행되지 않아 실제 손절매 지점이 예상보다 훨씬 낮을 수 있습니다.

-

급격한 변동성 리스크: 시장이 급변동할 때 PSAR 손절매가 빠르게 도달하여 잠재적으로 좋은 거래에서 조기 이탈할 수 있습니다.

전략 최적화 방향

-

적응형 매개변수 설정: 변동성 지표(예: ATR)를 도입하여 시장 변동성에 따라 EMA 주기, RSI 임계값 및 PSAR 매개변수를 자동으로 조정하면 전략의 적응성을 높일 수 있습니다.

-

거래량 확인 추가: 신호 생성 시 거래량 확인 조건을 추가합니다. 예를 들어 AO가 0선을 상향 돌파할 때 거래량도 동시에 증가하도록 요구하면 신호 품질이 향상될 수 있습니다.

-

진입 시점 최적화: 가격 패턴 확인을 추가할 수 있습니다. 예를 들어 AO가 0선을 상향 돌파한 후 소폭 되돌림을 기다렸다가 진입하면 진입 가격 품질이 개선됩니다.

-

동적 손익비 조정: 시장 변동성 또는 추세 강도에 따라 손익비를 동적으로 조정합니다. 강한 추세에서는 더 큰 손익비(예: 3:1)를, 약한 추세에서는 더 보수적인 손익비(예: 1.5:1)를 사용합니다.

-

필터 추가: 시장 환경 필터(예: ADX 지표)를 도입하여 명확한 추세(예: ADX > 25)에서만 거래하고 횡보장에서 잘못된 신호를 피합니다.

-

자금 관리 최적화: 동적 포지션 관리를 도입하여 신호 강도, 시장 변동성 및 계좌 자본 변화에 따라 각 거래의 포지션 크기를 조정합니다.

요약

다중 시간 프레임 EMA-RSI-AO-PSAR 동적 이익실현/손절매 전략은 여러 기술 지표와 다중 시간 프레임 분석을 종합적으로 활용하는 양적 거래 시스템입니다. AO, EMA, RSI 및 PSAR의 시너지 효과를 통해 이 전략은 시장 추세를 효과적으로 식별하고 합리적인 동적 손절매 및 이익실현 수준을 설정합니다. 전략의 2:1 손익비 설계는 장기적인 수익성을 위한 좋은 기반을 제공합니다.

그러나 이 전략은 다중 지표 의존, 시간 지연 및 매개변수 민감성과 같은 리스크도 존재합니다. 향후 적응형 매개변수, 거래량 확인, 동적 손익비 및 시장 환경 필터링 등을 도입하여 전략 성능을 더욱 최적화할 수 있습니다. 궁극적으로 이 전략을 효과적으로 적용하기 위해서는 거래자가 핵심 원리를 이해하고, 특정 시장 환경에 맞게 매개변수를 유연하게 조정하며, 항상 엄격한 위험 관리를 유지해야 합니다.

- 1