다중 지표 통합 오더플로우 트레이딩 자동화 균형 전략 시스템

개요

주문 흐름(Order Flow) 트레이딩 전략 시스템은 시장 미시 구조 분석에 기반한 정량적 거래 방법으로, 각 가격대의 매수/매도 주문량을 심층 분석하여 시장 수급 역학의 변화를 포착합니다. 이 전략은 델타(매수-매도 차이), POC(최대 거래량 가격), 수급 불균형 비율 및 거래량 변화 특성 등 주문 흐름의 핵심 요소를 통합하여 포괄적인 거래 시스템을 구축합니다. 본 전략은 시장 내 불균형 누적, 미세 주문 반전 및 흡수 돌파와 같은 고승률 신호를 식별하고 정확한 리스크 관리 메커니즘을 결합하여 추세 초기 및 반전 지점을 포착하고 안정적인 거래 수익을 목표로 합니다.

전략 원리

이 전략의 핵심 원리는 시장 내부의 수급 구조를 분석하여 매수/매도 세력 전환의 중요한 순간을 식별하는 것입니다. 구체적인 구현 메커니즘은 다음과 같습니다:

-

주문 흐름 지표 계산:

- 매수/매도 주문량 계산 시뮬레이션: 상승/하락 캔들의 거래량을 단순 대용치로 사용

- 델타 값 계산: 상승 거래량(upVol)과 하락 거래량(downVol)의 차이

- POC(최대 거래량 가격): 지정된 기간 내 최대 거래량을 역추적하여 결정

- 수급 불균형 판정: 매수량과 매도량 비율이 설정된 임계값(예: 3:1)을 초과하면 불균형으로 판정

- 누적 불균형 계산: 연속된 여러 캔들이 동일 방향으로 불균형을 보일 때 누적 불균형 영역 형성

-

매매 신호 생성:

- 미세 주문 반전 신호: 단기간 내 최저 거래량과 델타 방향 조합을 식별하여 판단

- 불균형 누적 지지/저항: 연속된 여러 캔들이 동일 방향 불균형을 형성할 때 생성

- 흡수 및 돌파 신호: 박스권 횡보 후 거래량이 현저히 증가하면 방향성 돌파 예고

-

진입 로직:

- 매수 조건: 불균형 누적 지지 + 미세 주문 매수 반전 + 델타 양방향 확대, 또는 흡수 후 델타 확대

- 매도 조건: 불균형 누적 저항 + 미세 주문 매도 반전 + 델타 음방향 확대, 또는 흡수 후 델타 음방향 확대

-

리스크 관리:

- 최소 변동 단위(MinTick) 기반 손절 및 익절 설정

- 비율 기반 포지션 관리로 단일 거래 리스크 노출 통제

전략 장점

-

미시 시장 분석 능력: 주문 흐름 내부 구조를 분석하여 기존 캔들 차트로는 포착할 수 없는 가격 내부의 세밀한 힘의 균형을 식별하고 시장 전환점을 사전에 포착합니다.

-

강력한 실시간성: 지연 지표에 의존하지 않고 현재 시장 행동에 기반하여 직접 판단하므로 시장 변화에 신속하게 대응할 수 있습니다.

-

다차원 신호 확인: 델타, 불균형, POC, 미세 주문, 누적 등 여러 주문 흐름 지표를 결합하여 다중 확인 메커니즘을 형성하고 신호 신뢰성을 높입니다.

-

자기 적응형 시장 구조: 고정된 가격 수준에 의존하지 않고 실시간 수급 동적 변화에 따라 지지/저항을 식별하여 적응력이 뛰어납니다.

-

정확한 리스크 관리: 시장 미시 구조에 기반하여 손절 위치를 설정하고 임의 손절을 피하여 자금 효율성을 높입니다.

-

시각적 피드백 시스템: 델타 곡선, 신호 표시 및 배경색 변화를 통해 전략 실행 상태와 시장 구조를 직관적으로 보여줍니다.

-

매개변수 조정 가능성: 델타 임계값, 불균형 비율, 누적 수 등 다양한 사용자 정의 매개변수를 제공하여 각 시장 특성에 맞게 최적화할 수 있습니다.

전략 리스크

-

데이터 의존성 리스크:

- 전략이 캔들 데이터로 주문 흐름을 시뮬레이션하므로 실제 Level2 틱 데이터가 아닌 경우 일부 편차가 발생할 수 있음

- 해결 방법: 조건이 갖춰질 경우 실제 틱 데이터를 연동하여 데이터 정확도 향상

-

시장 환경 적응 리스크:

- 극도로 낮은 변동성 또는 극단적인 일방향 장세에서는 주문 흐름 신호가 무효화되거나 가짜 신호를 생성할 수 있음

- 해결 방법: 시장 환경 필터링 조건을 추가하여 부적합한 환경에서는 자동 거래 중단

-

매개변수 민감도 리스크:

- 다양한 매개변수 조합이 전략 성과에 큰 영향을 미칠 수 있으며, 과거 데이터에 과적합될 위험이 있음

- 해결 방법: 전향적 검증과 견고한 매개변수 설정을 통해 과도한 최적화 방지

-

신호 시효성 리스크:

- 주문 흐름 신호는 일반적으로 신속한 실행이 필요하며, 지연 실행은 효과를 크게 떨어뜨릴 수 있음

- 해결 방법: 실행 시스템을 최적화하여 신호 생성 후 빠르게 실행되도록 보장

-

유동성 리스크:

- 유동성이 낮은 시장에서는 전략 성과가 좋지 않을 수 있으며, 거래량 부족이 주문 흐름 분석에 영향을 줌

- 해결 방법: 유동성이 충분한 시간대와 종목으로 거래 제한

전략 최적화 방향

-

주문 흐름 데이터 정밀도 향상:

- 실제 Level2 틱 데이터를 연동하여 현재의 캔들 시뮬레이션 방식 대체

- 최적화 이유: 주문 흐름 분석 정확도를 높이고 더 미세한 시장 구조 변화 포착

-

멀티 타임프레임 협업 분석:

- 여러 시간대의 주문 흐름 신호를 통합하여 시간 프레임 협업 확인 메커니즘 형성

- 최적화 이유: 단일 시간대에서 발생할 수 있는 가짜 신호를 줄이고 거래 확실성 향상

-

머신러닝 모델 강화:

- 머신러닝 알고리즘을 도입하여 가장 효과적인 주문 흐름 패턴과 매개변수 조합을 자동 식별

- 최적화 이유: 더 복잡한 주문 흐름 패턴을 발굴하고 모델 적응력과 예측 정확도 향상

-

시장 변동성 적응 메커니즘:

- 시장 변동성에 따라 델타 임계값과 불균형 비율을 동적으로 조정

- 최적화 이유: 다양한 시장 조건에 적응하여 모든 환경에서 전략 안정성 유지

-

미세 주문 식별 알고리즘 개선:

- 더 정밀한 미세 주문 식별 알고리즘 개발을 통해 실제 거래량 위축과 무작위 변동 구분

- 최적화 이유: 미세 주문 반전 신호 정확도를 높이고 가짜 신호 감소

-

복합 신호 가중치 시스템:

- 각 주문 흐름 신호의 동적 가중치 시스템을 구축하고 과거 성과에 따라 신호 중요도 조정

- 최적화 이유: 다중 신호 조합 효과를 최적화하고 현재 시장 환경에서 가장 효과적인 신호 유형에 집중

요약

다중 지표 통합 주문 흐름 자동 균형 전략 시스템은 시장 미시 구조를 심층 분석하여 전통적인 기술 분석의 효과적인 보완과 돌파구를 제공합니다. 이 전략은 가격 변동뿐만 아니라 가격 이면의 수급 세력 균형에 주목하여 시장 심리 변화와 주요 자금의 움직임을 식별할 수 있습니다. 델타(매수-매도 차이), POC(최대 거래량 가격), 불균형 비율, 누적 불균형 및 미세 주문 반전 등 다차원 지표를 통합하여 포괄적인 거래 의사 결정 시스템을 구축했습니다.

전략의 핵심 장점은 시장 미시 구조에 대한 분석 능력과 실시간성에 있으며, 전통적인 차트로는 발견하기 어려운 거래 기회를 포착할 수 있습니다. 동시에 엄격한 리스크 관리와 정확한 진입/청산 메커니즘을 통해 안정성을 기반으로 높은 손익비를 추구합니다. 데이터 의존성 및 매개변수 민감도 등의 리스크가 존재하지만, 특히 주문 흐름 데이터 품질, 다중 시간대 협업 및 자기 적응형 매개변수 등의 지속적인 최적화와 개선을 통해 전략의 안정성과 적응력을 더욱 향상시킬 수 있습니다.

전반적으로 이 전략은 시장 미시 구조에서 출발한 거래 아이디어를 대표하며, 가격 현상 '꿰뚫기'를 통해 시장 내부의 수급 세력을 직접 분석함으로써 정량적 거래에 독특하고 효과적인 방법론을 제공합니다.

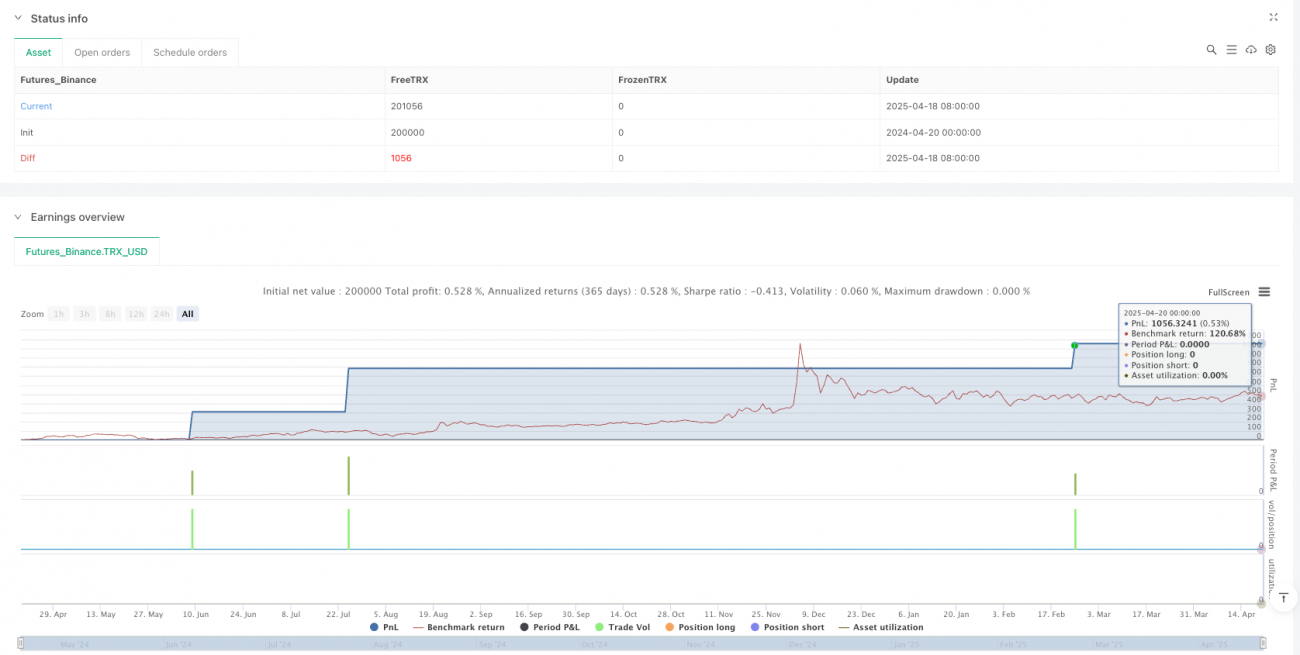

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1