개요

다중 시간 프레임 자동 적응 시장 메커니즘 정량 거래 전략은 다중 지표 통합 분석을 기반으로 한 고급 정량 거래 시스템으로, 다양한 시장 조건에 따라 거래 전략을 자동으로 조정할 수 있습니다. 이 전략은 인공 지능을 사용하여 4 가지 시장 메커니즘을 식별하는 기술 (향상형, 간격형, 파동형 및 정지형) 을 사용하여 현재 시장 상태에 따라 거래 매개 변수를 동적으로 조정합니다. 핵심 기술은 다중 시간 프레임 분석, 도형 인식, 동적 위험 관리 및 자동 최적화 알고리즘을 포함하여 거래자에게 포괄적이고 유연한 거래 도구를 제공합니다.

전략 원칙

이 전략의 핵심은 다단계 시장 분석 프레임워크로, 여러 기술 지표를 통합하여 정확한 시장 상태 탐지 및 신호 생성을 구현합니다.

-

이동 평균 시스템: 빠른 ((9주기) 와 느린 ((34주기) 지수 이동 평균 ((EMA) 를 사용하여 트렌드 방향을 결정하고, ATR <unk>값과 결합하여 판단 정확성을 강화한다.

-

다중 시간 프레임 확인 메커니즘: 더 높은 시간 주기의 RSI와 MACD 지표를 통해 더 큰 시장 관점을 제공 하 고, 낮은 시간 주기의 잡음 신호를 필터링. 전략은 특히 높은 시간 프레임의 추세를 확인 하 고, HTF_RSI와 HTF_MACD의 교차점을 강도 필터로 사용합니다.

-

시장 메커니즘 식별 알고리즘:

- 트렌드 시장: ADX > 20 그리고 MA 차이는 ATR의 0.3배 이상이며 높은 시간 프레임 트렌드가 확인됩니다.

- 분기형 시장: ADX <25 및 가격 범위 비율이 0.03 미만, 높은 시간 프레임 중립

- 변동형 시장: 브린 대역폭이 평균 대역폭보다 1.5배, ATR은 평균 ATR보다 1.2배

- 평온형 시장: 브린 대역폭이 평균 대역폭의 0.8배 미만이며 ATR은 평균 ATR의 0.9배 미만

-

<unk>그램 형식 인식 및 매매량 확인전략: 여러 가지 높은 확률의 <unk> 차트 형태를 탐지합니다. <unk> 삼키기 형태, ?? 子線, 새벽 별 형태, 穿刺線, 雙底, 그리고 그것의 하향 대응 형태. 각 형태는 거래량을 확대 확인하고 신호 신뢰성을 강화합니다.

-

다인자 점수 시스템: 종합적으로 기술 지표, 형태 인식 및 거래량 상황을 평가하여 종합적인 점수를 생성한다. 구매 신호는 황소 시장 점수 ≥1.0을 요구하며, 판매 신호는 곰 시장 점수 ≥1.0을 요구한다.

-

동적 중지 및 추적 중지: ATR을 사용하여 동적 중지 수준을 계산하여 위험 관리가 시장의 변동성에 적응하도록합니다. 중지 거리는 ATR 값에 따라 자동으로 조정되며 변동성이 증가하면 확대되고 변동성이 감소하면 축소됩니다.

-

자동 최적화 성능 추적시스템: 시스템에는 다양한 시장 메커니즘의 거래 성과를 기록하여 거래 매개 변수 및 등급 하락을 조정하고 전략의 적응 최적화를 구현합니다.

전략적 이점

-

전체 시장 적응성이 전략의 가장 큰 장점은 4 가지 다른 시장 상태를 자동으로 식별하고 적응할 수 있다는 것입니다. 이는 변화하는 시장 환경에서 단일 전략의 한계를 피할 수 있습니다. 시장이 강한 추세, 가로 정리, 높은 변동 또는 낮은 변동 상태에 있더라도 시스템이 파라미터와 신호 절정을 적절하게 조정할 수 있습니다.

-

다중 시간 프레임 확인이 전략은 더 높은 시간 주기 지표를 통합함으로써 신호 품질을 크게 향상시킵니다. 이러한 "상부터 아래로"의 분석 방법은 낮은 품질의 신호를 효과적으로 필터링하여 가짜 돌파구와 잡음 거래를 줄입니다.

-

고급 형식 인식: 트래픽 확인을 결합한 <unk>그라프 형태 인식은 높은 확률의 입문 신호를 제공한다. 이러한 형태는 지지점과 저항점 근처에 나타나고 트래픽이 증가할 때 특히 효과적이다.

-

동적 위험 관리ATR 기반의 중지 및 추적 중지 메커니즘은 시장의 변동성에 따라 위험 관리가 자동으로 조정될 수 있도록 보장합니다. 이 방법은 자본을 보호하면서도 수익성있는 포지션이 계속 작동하도록 허용하며 위험과 수익률을 최적화합니다.

-

자동 최적화 메커니즘전략은 다양한 시장 체제에서의 성과를 기록하고, 향후 거래에 대한 피드백과 조정 근거를 제공하며, 지속적인 자기 개선을 실현합니다.

-

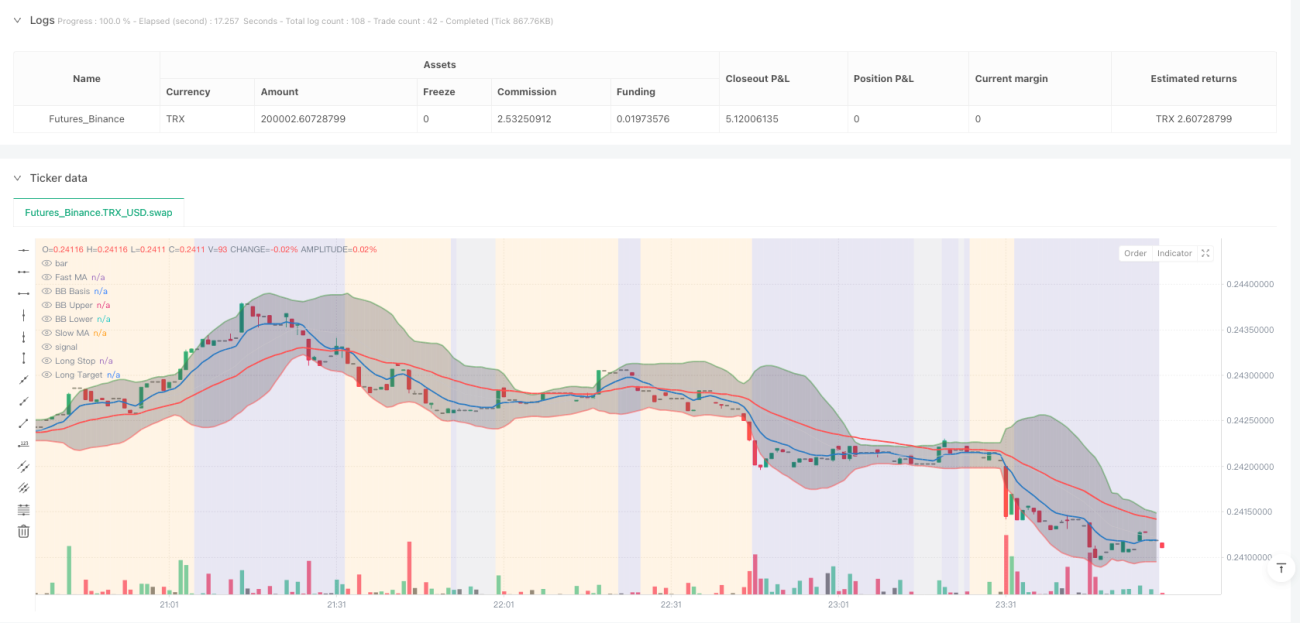

시각적 감시: 컬러 코딩 된 배경과 성능 디스플레이를 통해 거래자는 현재의 시장 상태, 전략 성능 및 주요 지표를 직관적으로 이해할 수 있으며, 운영 투명성을 높일 수 있습니다.

전략적 위험

-

매개변수 민감도이 전략은 여러 개의 변수와 <unk>값을 사용하여 시장 메커니즘을 식별하고 신호를 생성한다. 이러한 변수들의 설정은 신중하게 조정되어야 하며, 그렇지 않으면 시장 상태를 잘못 판단하거나 잘못된 신호를 생성할 수 있다. 특히 ADX, ATR 비율 및 블린 대역폭과 같은 중요한 <unk>값은 서로 다른 거래 품종의 특성에 따라 최적화되어야 한다.

-

계산 복잡도다층적인 지표 계산과 논리적 판단은 전략의 복잡성을 증가시키고, 특히 낮은 시간 주기 또는 고주파 거래 환경에서 회수와 실시간 실행 속도가 느려질 수 있습니다.

-

시장 전환이 지연됐습니다.: 전략이 다른 시장 상태를 식별하기 위해 설계되었지만, 시장 전환 과정은 순간적이지 않고 점진적일 수 있습니다. 전환 중에 전략은 오해와 잘못된 신호의 위험에 직면 할 수 있습니다.

-

기술적인 지표에 지나치게 의존하는 것전략은 주로 기술적 지표와 가격 형태에 기반하며, 기본적 요소와 시장의 정서를 고려하지 않습니다. 중요한 뉴스 또는 블랙 스<unk> 사건이 발생하면 순수한 기술적 분석이 무효가 될 수 있습니다.

-

오차 감지전략의 복잡성과 자기 적응성 때문에, 역사적인 데이터에 지나치게 맞춤하는 위험이 있으며, 실제적인 성과는 재검토 결과보다 떨어질 수 있다.

-

자본 요구: 동적 위험 관리 메커니즘은 특정 시장 조건에서 더 큰 스톱 라인지가 필요할 수 있습니다. 이것은 합리적인 위험 비율을 유지하기 위해 충분한 거래 자금을 요구합니다.

최적화 방향

-

기계 학습 강화: 시장 메커니즘 식별 및 변수 조정을 최적화하기 위해 기계 학습 알고리즘을 도입한다. 역사적 데이터 훈련 모델을 사용하여 다양한 시장 상태의 잠재적인 패턴을 식별하여 분류 정확도를 향상시킬 수 있다. 구현 방법은 무작위 숲을 사용하거나 시장 상태를 분류하기 위해 벡터 기계를 지원하는 방법, 신경 네트워크 최적화 지표 무게를 사용하는 것을 포함 할 수 있다.

-

감정 지표 통합: 시장 감정 지표를 도입 (VIX, 사상/보상 옵션 비율, 소셜 미디어 감정 분석 등) 추가 확인 계층으로. 시장 감정 데이터는 시장 전환점을 예측하는 데 도움이되는 선도적인 지표로 사용될 수 있습니다.

-

기본 데이터 통합: 경제 달력 이벤트, 수익 보고서 또는 주요 뉴스 발표와 같은 중요한 기본 데이터를 통합하는 프레임 워크를 개발하십시오. 이것은 중요한 발표 전에 위험 <unk>을 조정하고 예상치 못한 변동으로 인한 손실을 피하는 데 도움이됩니다.

-

시간 필터거래 시간 필터를 적용하여 유동성이 낮거나 변동성이 이상한 시간을 피하십시오. 이것은 아시아, 유럽 및 미국 시장의 거래 시간에 교차하는 시간의 이상 행위를 피하는 데 특히 중요합니다.

-

연관성 분석 모듈: 자산 간 연관성 분석 기능을 추가하여 다중 시장 패턴과 분산 신호를 식별합니다. 예를 들어, 통화 쌍 간의 연관성, 주식 지수와 VIX의 관계 등이 추가 거래 확인을 제공합니다.

-

동적 지분 규모 최적화: 현재 시장 메커니즘과 역사적인 성과에 기초하여 포지션 크기를 자동으로 조정한다. 좋은 성능의 시장 메커니즘은 위험 <unk>을 증가시킬 수 있으며, 불확실성이나 역사적으로 좋지 않은 환경에서 위험을 줄일 수 있다.

-

하드웨어 최적화: 코드 효율성을 개선하고, 특히 실시간 거래 환경에서 계산 복잡성을 줄인다. 더 효율적인 알고리즘과 데이터 구조를 사용하여 일부 논리를 다시 작성하는 것을 고려할 수 있다.

요약하다

다중 시간 프레임 자체 적응 시장 메커니즘 수량 거래 전략은 시장 메커니즘 식별, 다중 시간 프레임 분석, 형태 식별 및 동적 위험 관리를 통합하는 수량 거래 시스템의 중요한 혁신을 나타냅니다. 자체 적응 능력과 전체적인 기술 지표 통합은 단일 시장 상태에만 국한되지 않고 다양한 시장 환경에서 경쟁력을 유지할 수 있습니다.

이 전략의 진정한 가치는 개별적인 구성 요소가 아닌 전체적인 프레임워크에 있습니다. 시장 메커니즘 식별, 다중 시간 프레임 확인, 형태 식별 및 동적 위험 관리의 연동으로 전략은 고품질 신호를 생성하고 위험을 효과적으로 관리 할 수 있습니다. 이러한 다층적 접근은 잘못된 신호를 줄이고 전반적인 건전성을 향상시킵니다.

그러나, 이 전략은 또한 파라미터의 민감성, 계산의 복잡성, 그리고 잠재적인 과도한 매칭과 같은 도전을 직면한다. 거래자는 이 전략을 적용할 때 이러한 위험을 주의해야 하며, 충분한 파라미터 최적화와 전향 테스트를 실시해야 한다.

미래 최적화 방향은 기계 학습 강화, 감정 지표 통합 및 동적 지주 규모 조정 등이 포함됩니다. 이러한 개선은 전략의 적응성과 안정성을 더욱 향상시켜 더 포괄적인 거래 시스템으로 만들 것입니다.

/*backtest

start: 2025-04-13 00:00:00

end: 2025-04-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=6

strategy("Dskyz (DAFE) AI Adaptive Regime - Pro", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// This script uses higher timeframe values for RSI/MACD, integrated into regime detection and scoring.- 1